-

JPM, 2023년 경기 침체를 기본 사례로 삼고 2024년 중반까지 수백만 개의 일자리가 사라질 것으로 예상최신 미국주식 매크로 정보 2022. 11. 19. 19:07

처음에는 Deutsche Bank, 그 다음에는 Bank of America였습니다. 그리고 Goldman은 여전히 모래 속에 머리를 밀어넣고 어떻게든 경기 침체를 피할 수 있고 연준이 마법처럼 연착륙할 수 있으며 연준이 2023년에 인하하지 않을 것이라고 주장하고 있다.(은행은 2021년 10월에 연준은 2023년 3분기까지 인상하지 않을 것이라고 예측했다.) ...

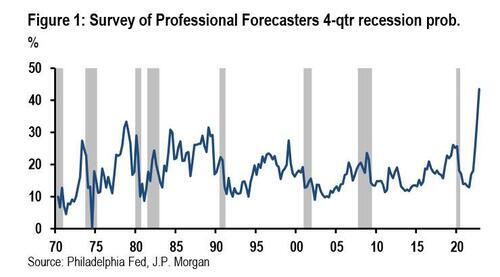

하룻밤 사이에 가장 크고 가장 강인한 미국 은행조차도 수개월간의 부정과 처짐 끝에 굴복하여 2023년 경기 침체를 기본 사례로 삼았다.

JPM의 최고 경제학자 마이클 페롤리 와 다니엘 실버 의 메모에서 듀오는 JP 모건이 FOMC가 또 다른 100bp를 강화할 것으로 기대하고 있다고 썼다. (12 월에는 50bp, 2 월과 3 월에는 25bp) 예상되는 누적 상승의 거의 500bps는 이미 JP 모건이 "내년 말 경미한 경기 침체로 경제를 기울일 것"이라고 믿는 금융 조건의 긴축. "연준이 2023년 연방준비제도이사회(Fed)의 비투표자 불라드가 어제 암시한 7%로 상승한다면 JPM이 어떻게 될 것이라고 생각했는지는 분명치 않지만, 확실히 "온화"하지 않을 것이고 거의 확실히 "우울"이 될 것이다(물론 민주당원들은 그런 일이 일어나도록 내버려두지 않을 것이고 우리가 가까이 가기 훨씬 전에 개입할 것이다).

"전쟁후 확장은 노환으로 죽지 않았다. 그들은 모두 연준에 의해 살해되었다."고(故) 루디거 돈부쉬가 이런 말을 한 것으로 알려진 이후, 우리는 공격적인 연준의 행동보다 자산가격 거품과 더 관련이 있는 '01년과 '08년의 '포스트모던' 불황을 겪었고, 연방준비제도이사회(Fed)를 탓하기 어려운 짧은 (그러나 심각한) 코로나19 침체도 겪었다.

그러나 그 후의 경고에도 불구하고, 대부분의 전쟁후 확장은 실제로 연준의 긴축에 의해 이루어졌다. 그리고 연준은 현재 지금까지 그랬던 것처럼 빠르게 긴축하고 있으며, 우리는 이제 그것이 내년 봄에 보류되기 전에 100bp의 추가 상승을 제공할 것으로 믿는다. 그래서 예측가들이 앞으로 1년 동안 경기 침체를 겪었던 것보다 더 확신하고 있다는 것은 이치에 맞다.

왜 연착륙이 안 될까요? Feroli는 다음과 같이 설명합니다(Goldman, 듣고 있습니까?).

연방준비제도이사회(Fed)가 노동시장 균형을 회복하기 위해 실업률을 0.5-1.0%pt 상승시킬 수 있다고 생각하면 좋겠지만 실업률의 순환적 행태는 비대칭성과 비선형성을 동시에 보여준다. 콘 전 연방준비제도이사회(Fed) 부의장이 말했듯이 "실업률은 에스컬레이터에 의해 내려가고 엘리베이터에 의해 올라간다." 이와 일치하여, 우리는 또한 총수요의 둔화가 결국 노동시장의 약세로 이어질 것으로 예상하며, 24년 중반까지 100만 개 이상의 일자리를 잃을 수 있을 것으로 예상한다. 우리는 또한 이러한 노동시장의 약세가 연방준비제도이사회가 보다 중립적인 자세로 정책을 완화하기 시작할 수 있을 만큼 충분한 인플레이션 자극을 만들어냈다는 것을 확신시킬 것이라고 믿는다.

물론 문제는 연준이 2023년 초/중반쯤에 그 결론을 내릴 것이라는 것입니다.

연방 금리 상한 : 연준의 금리는 경기침체를 맞아 어쩔수 없이 금리를 내리는 상황이 발생할 것으로 예상 JPM이 단지 "경미한" 침체를 예측한다고 조롱할 수 있지만, 은행은 적어도 틀릴 가능성에 대응하기 위해 노력합니다.

그렇다면 우리의 전망에 더 깊은 침체를 두는 것은 어떨까? 만약 우리가 내년에 경기 침체를 겪는다면, 그것은 현대 기억에서 가장 잘 알려진 경기침체가 될 것이다. 그 사실만으로도 둔화의 성격이 바뀌어야 한다. 기업과 가정이 좋은 시간이 지속될 것으로 기대할 때, 그들은 특히 내구성을 위해 레버리지를 취하고 자유롭게 소비한다. 그러나 연방준비제도이사회(Fed)의 최근 금융안정보고서에 의해 입증된 바와 같이, 당신은 지금 당장 재정 과잉의 징후를 보기 위해 눈을 가늘게 뜨고 있어야 한다. 그리고 전염병 이후 정상화된 후, 내구재와 구조물에 대한 순지출 점유율은 역사적 평균보다 낮아졌다. 요나의 예언에 대한 니느웨의 반응처럼, 사람들은 예측가들이 말하는 것에 주의를 기울이고 예측 된 결과에 영향을 미치는 방식으로 행동을 바꾸기 시작했습니다.

이 사고는 오스트리아와 Pigouvian의 경기 순환 이론과 유사합니다. 낙관적인 기대가 덜 낙관적인 현실을 충족시킬 때 확장이 끝납니다. 더 전통적인 생각, 그리고 우리와 도른부쉬 둘 다의 생각은 연준이 펀치볼을 빼앗을 때 확장이 끝난다는 것이다.(연준은 위기 이후에는 금리 인하를 했다 즉 침체가 온다는 말로 해석됨) 그럼에도 불구하고, 이러한 다른 사고 방식은 향후 경기 침체의 본질에 대한 유용한 통찰력을 제공할 수 있습니다.

출처 : https://www.zerohedge.com/markets/jpm-makes-2023-recession-its-base-case-expects-million-jobs-lost-mid-2024

'최신 미국주식 매크로 정보' 카테고리의 다른 글

2022-11-22 미국주식 매크로 (0) 2022.11.22 월스트리트 경제학자들은 연준이 2023년에 금리를 인하할지 여부에 대해 의견을 나눕니다. (0) 2022.11.20 골드만삭스 : Macro Outlook 2023: This Cycle Is Different (0) 2022.11.19 2022-11-19 미국주식 매크로 (1) 2022.11.19 아직 물가정점이 아닐수 있습니다. (0) 2022.11.18