-

아직 물가정점이 아닐수 있습니다.최신 미국주식 매크로 정보 2022. 11. 18. 14:38반응형

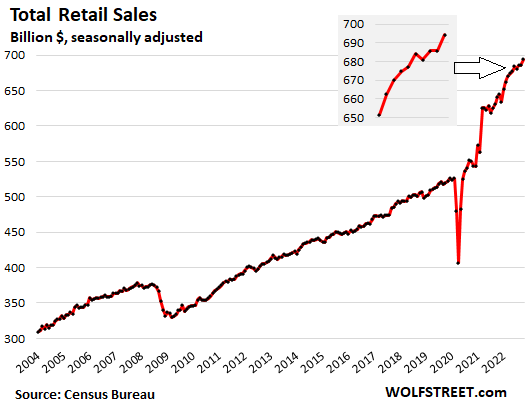

상무부가 오늘 보고한 소매 판매는 약 5,500개의 소매점을 조사하여 얻은 소매업체의 수익을 기반으로 합니다. 따라서 소비자의 관점에서 "소비자 지출"이 아니라 회사의 관점에서 볼 수 있습니다.

인플레이션은 소매상들이 판매하는 많은 상품들을 약화시켰고, 소매상들이 판매하지 않는 서비스로 옮겨갔다. 월별로는 내구재 CPI가 두 달 연속 하락(10월 -0.7%)했고, 가정식 CPI(잠시 후에 도착할 식음료 매장에서 구입)는 전월 대비 상승률이 둔화(0.4%)했다.그러나 휘발유에 대한 CPI는 4% 상승했다.

10월 전체 소매판매는 9월보다 1.3%, 계절적 요인을 감안한 6,950억 달러로 전년 동월 대비 8.3% 증가했다. 2019년 10월과 비교했을 때 소매 판매는 34% 증가했다.

소매업체 범주별 매출, 최대 규모에서 최소 규모 순:

신규 및 중고차 및 부품 딜러 :

매출은 3년 전보다 25 % 증가한 1,290 억 달러로 이 달 동안 1.3 %, 전년 대비 5.2 % 증가했습니다. 이것은 소매상들의 가장 큰 범주이다.판매 증가는 중고차 CPI가 매월 하락한 반면 신차 CPI는 여전히 상승했지만 이전보다 느린 속도로 발생했습니다.

2021년부터 시작된 휘발유 가격의 급등으로 수요가 이동함에 따라 대형 트럭과 SUV의 재고가 증가하고 있지만, 연료 효율이 높은 차량은 대부분 고갈되고 있다. 전반적인 판매는 여전히 수요가 있는 차량의 부족에 의해 제약을 받고 있다.

전자 상거래 및 "비 점포 소매업 자":

판매가이 달 동안 1.2 % 증가했으며 전년 대비 11.5 % 증가한 1,120 억 달러를 기록했으며 계절에 따라 조정되었으며 3년 전보다 73 % 증가했습니다. 소매 판매가 벽돌 및 박격포 매장에서 온라인 운영으로 계속되었습니다.이것은 소매 업체 중 두 번째로 큰 카테고리입니다.

오프라인 소매업체의 전자 상거래 영업에 의한 매출이 노점 및 시장에서의 매출과 함께 여기에 포함됩니다.

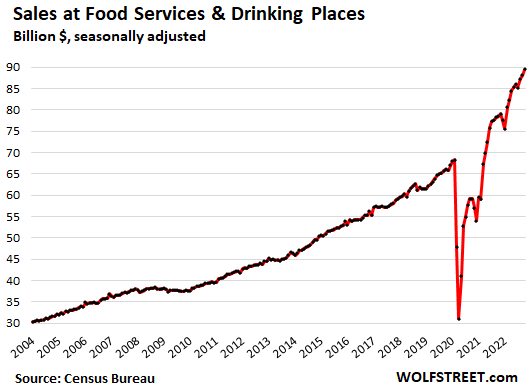

식품 서비스 및 음용 장소:

매출은 한 달 동안 1.6% 증가했고(가정에서 떨어진 식품의 CPI +0.9%), 전년 대비 14.1% 증가한 900억 달러를 기록했다. 2019년 10월과 비교하면 매출이 36%나 늘었다. 사람들은 이전과는 달리 식당으로 몰려들고 있다.

레스토랑 매출이 급성장하여 이 카테고리는 식음료 매장 매출을 능가하여 세 번째로 큰 카테고리가 되었다. 미국인들은 정말 외식을 많이 한다.그리고 여기서도, 수입은 심지어 집에서 떨어진 음식에 대한 격앙된 CPI 인플레이션을 쉽게 능가하고 있다.

식품 및 음료 매장:

매출은 이달 들어 1.4%(가정 식품의 CPI +0.6%), 전년 동월 대비 7.6%(CPI +10.9%) 증가해 사상 최대인 810억 달러를 기록했다.2019년 10월과 비교하면 매출은 26% 증가했다.

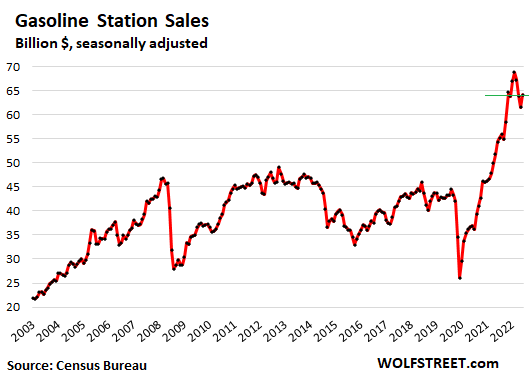

주유소 :

3 개월간의 월간 감소 이후 매출은 4.1 % 증가했으며 전년 동기 대비 17.8 % 증가한 640 억 달러를 기록했습니다. 휘발유 CPI는 전월 대비 4.0%, 전년 동월 대비 17.6% 상승해 매출 증가를 크게 설명했다. 소매업자들에게 공급되는 배럴당 전반적인 휘발유 수요는 예년에 비해 감소하고 있다.

주유소에서의 판매는 주유소가 판매하는 다른 모든 것을 포함하며, 그 중 많은 것들이 실제로 편의점에 있습니다.

일반 상품점:

매출은 이달 들어 0.2%, 전년 동기 대비 3.1% 증가한 590억 달러로 3년 전보다 20% 증가했다.이 범주에는 월마트와 타깃이 포함되지만, 잠시 후에 도달할 백화점은 포함되지 않는다.

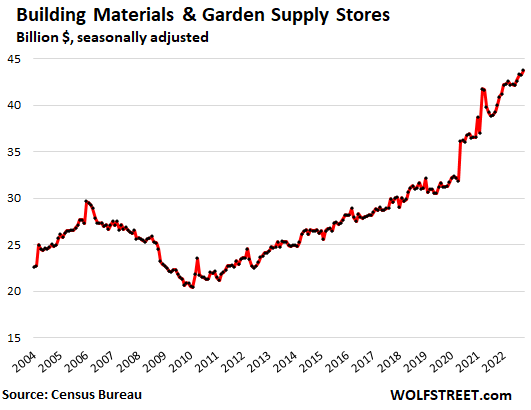

건축 자재, 정원 공급 및 장비 매장 :

매출은 이 달 동안 1.1 % 증가했으며 전년 대비 9.2 % 증가한 440 억 달러로 3년 전보다 40 % 증가했습니다.

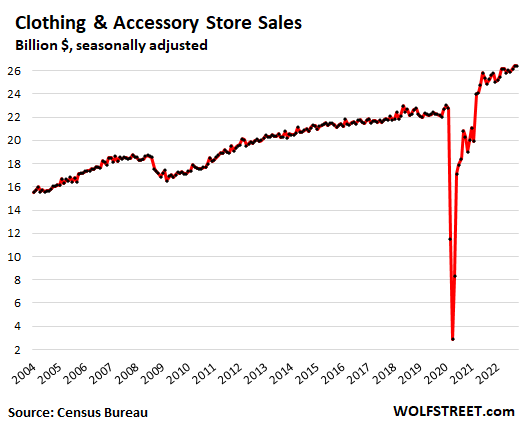

의류 및 액세서리 매장:

이달 매출은 변동이 없었으며 전년 대비 3.1% 증가한 260억 달러로 3년 전보다 19% 증가했습니다.

기타 매장 소매업체(대마초 매장 포함):

매출은 이 달에 0.3%, 전년 대비 10.4% 증가하여 2019년 9월보다 44% 증가한 160억 달러를 기록했습니다.

가구 및 홈퍼니싱 매장:

매출은 이달 1.1% 증가한 120억 달러를 기록했으며 전년 대비 변동이 없었습니다. 2019년 10월 대비 매출이 19% 증가했습니다.

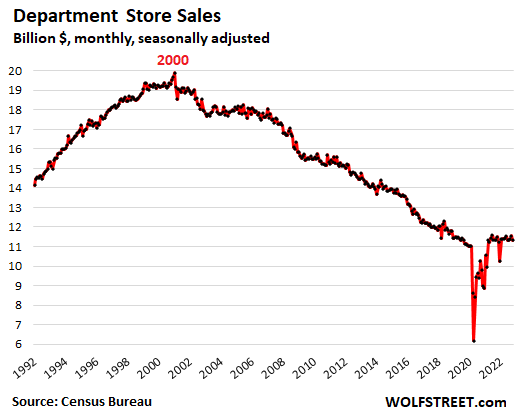

백화점:

매출은 3년간의 인플레이션에도 불구하고 이달 2.1%, 전년 대비 1.6% 감소한 113억 달러로 3년 전보다 3.1% 증가했습니다.

2000년 이후 22년간의 인플레이션에도 불구하고 매출은 43% 급감했습니다. 백화점 체인별 전자상거래 매출은 위의 전자상거래 매출 데이터에 포함됩니다.

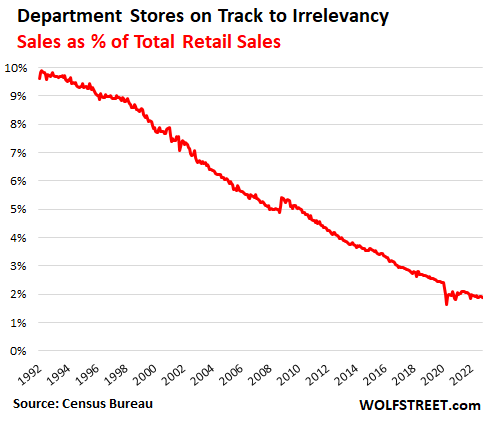

무의미한 길을 걷고 있는 백화점들. 많은 백화점 체인이 수년에 걸쳐 파산 법원에서 청산되었으며 다른 백화점 체인은 파산 절차를 사용하여 매장을 정리했으며 파산 신청을 하지 않은 소수의 매장은 많은 매장을 폐쇄했으며 Macy's와 같은 매장을 계속 폐쇄했습니다. 미국인들은 오프라인 백화점에서 살 수 있는 것은 무엇이든 해당 체인의 웹사이트를 포함하여 온라인에서 살 수 있다는 것을 발견했습니다. 그리고 색상이나 크기 등이 맞지 않아 매장에서 살 수 없는 많은 물건을 온라인에서 잘 구입하여 집으로 배송받을 수 있습니다.

1990년대 초반 백화점 매출은 전체 소매 매출의 10% 가까이를 차지했다. 2022년 10월에는 1.9% 미만을 차지했습니다. 부적절하게 진행 중:

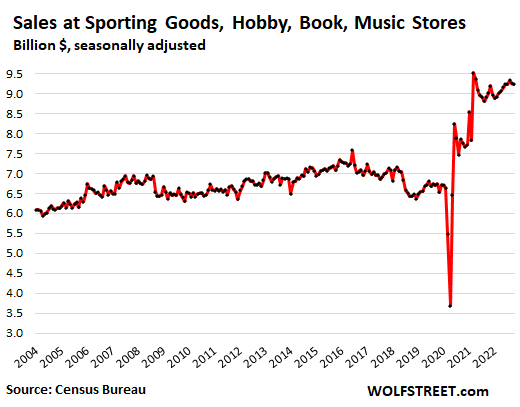

스포츠 용품, 취미, 서적 및 음악 매장:

매출은 이달 0.3% 감소한 92억 달러를 기록했으며 전년 대비 2.5% 증가에 그쳤습니다. 2019년 10월 대비 매출이 37% 증가했습니다.

전자제품 매장:

매출은 이달 0.3%, 전년 대비 12.1% 감소한 74억 달러로 2019년 10월보다 1% 감소했습니다. 전자제품 소매업체는 전반적으로 가격 하락에 대처하고 있으며 이는 정상적인 현상입니다. 소비자 가전 동향: 정보 기술에 대한 CPI는 이달에 1.0%, 전년 대비 10.8% 하락했습니다.

Best Buy의 오프라인 매장이나 Apple의 오프라인 매장과 같은 전문 전자제품 및 가전제품 매장만 이 범주에 속합니다. Walmart와 같은 다른 소매점의 전자 제품 및 가전 제품 판매는 다루지 않으며 전자 제품 및 가전 제품의 전자 상거래 판매는 다루지 않습니다.

기타의견

나 역시 연준이 다음 회의에서 0.50%만 인상할 것으로 믿으며, 그들은 현재 일반적인 믿음인 4.5%-4.75%가 아니라 5.0%-5.25%까지 "더 느리지만 더 높게" 인상할 것이라고 믿습니다.

연준이 실업률을 끌어올리지 못한다면 5.0-5.25% FFR에서 5.75-6.0% FFR까지 올라가 충격을 주어야 할 약간의 기회가 있습니다. 따라서 향후 3-5개월 동안 시장에서 180달러의 포워드 수익 위험이 있을 뿐만 아니라(GS 리서치 노트에 따라) 미국 시장에서 얼마나 낮출 수 있는지 계산할 때 6.0%의 FFR 위험 요소가 있습니다. 따라서 저는 개인적으로 두 시나리오 모두에 대해 일정 비율의 자금을 저축하고 있습니다. 6% 금리 충격에 대해서는 그 확률이 훨씬 낮기 때문에 더 적은 비율입니다.

연준이 인플레이션 목표를 높이면 장기 채권 수익률과 모기지 금리가 급등할 것입니다. 아이디어에 익숙해 지십시오. 10년 만기 3.8% 수익률은 인플레이션이 최대한 빨리 2%로 회복된다고 가정합니다. 시장이 인플레이션이 10년 동안 4%라고 가정하면 10년물 수익률은 6%에서 7%로 뛰어오를 것입니다. 더 높은 연준 목표는 훨씬 더 높은 장기 금리를 의미합니다. 2% 인플레이션에 대한 시장의 확신은 장기 수익률을 낮게 유지하는 요인 중 하나입니다. 이 자신감이 깨지면 완전히 다른 세상에 있게 됩니다.

Bullard는 FFR이 5-7% 범위에 도달해야 할 수도 있다고 말함으로써 오늘 시장에 피해를 입혔습니다. 개인적으로 나는 이것이 완벽한 세상에서 정확하다고 생각합니다. 현실적으로 보면 6-7%에서 깨질 것이고 우리는 거기에 오래 가지 않을 것입니다. 즉, "높은" 3.5-4.5% 인플레이션은 당신이 말했듯이 3-8년 동안 지속될 수 있다고 생각합니다. 직선과 인플레이션에서 지옥으로 가는 것은 없으며 역사적으로 일단 인플레이션을 빠르게 낮추는 것은 매우 어려웠습니다.

출처 : https://wolfstreet.com/2022/11/16/no-landing-yet-soft-or-otherwise-retail-sales-hit-it-out-of-the-ballpark-but-not-all-retailers-by-retailer-category/

반응형'최신 미국주식 매크로 정보' 카테고리의 다른 글

골드만삭스 : Macro Outlook 2023: This Cycle Is Different (0) 2022.11.19 2022-11-19 미국주식 매크로 (1) 2022.11.19 2022-11-18 미국주식 매크로 (0) 2022.11.18 2022-11-17 미국주식 매크로 (0) 2022.11.17 King Cash는 2023년에 당신의 친구가 될 수 있습니다 (0) 2022.11.16