-

2022-11-22 미국주식 매크로최신 미국주식 매크로 정보 2022. 11. 22. 10:06

아시아시장 요약

- 아시아에서는 중국이 보고된 사망자에 대한 대응으로 코로나19 억제를 강화할 수 있다는 우려와 투자자들이 미국의 금리 인상 전망을 저울질하면서 주식과 신흥 시장 통화가 하락하고 있습니다.

- 홍콩 증시가 하락을 주도했으며, 항셍 지수는 3% 이상 하락했습니다. MSCI 아시아 태평양 지수는 일주일 최저치로 떨어졌고 미국 선물은 하락했습니다. 달러는 G-10 통화와 신흥 시장 통화 모두에 대해 강세를 보였습니다.

- 토요일에 중국에서는 거의 6개월 만에 처음으로 코로나 관련 사망이 발생했으며 일요일에는 두 명이 더 보고되었습니다. 바이러스 제한 해제를 위한 시험 사례로 소문이 나던 베이징 인근의 한 도시는 학교와 대학을 폐쇄하고 주민들에게 5일 동안 집에 머물도록 명령했습니다.

- 안전한 피난처에 대한 수요가 증가함에 따라 국채 수익률이 곡선을 따라 상승했습니다.

유럽시장 요약

- 중국이 보고된 다수의 사망자에 대응하여 COVID 억제를 강화할 수 있다는 우려 속에서 투자자들이 달러화의 안전을 추구하면서 주식은 하락했습니다.

- S&P 500과 나스닥 100 계약 모두 최소 0.5% 하락했습니다. 월트 디즈니는 회사가 예기치 않게 전 CEO 밥 아이거를 CEO로 복귀시킨 후 뉴욕 개장 전 거래에서 급증하면서 파멸을 무시했습니다.

- 신흥국 및 G10 통화 대비 달러화 강세. 미 국채는 초기 이익을 잃었음에도 불구하고 안정성을 유지했습니다. 중국 수요 전망이 어두워질 것이라는 우려로 유가가 하락했습니다.

- 토요일에 중국은 6개월 만에 처음으로 COVID 관련 사망을 경험했습니다. 일요일에 2건이 더 보고되었습니다. 전국적으로 발병이 악화되면서 정부가 다시 한 번 엄격한 규제를 가할 수 있다는 우려가 커지고 있습니다.

- 이번 주 트레이더들은 가장 최근의 연방준비제도 회의록에서 금리 인상 궤적에 대한 추가 정보를 찾을 것입니다.

미국시장 요약

- 미국 증시는 투자자들이 인플레이션과의 싸움에서 확고함을 유지한 연준 관리들의 발언을 면밀히 조사하면서 하락했습니다. 중국이 보고된 일련의 사망자에 대응하여 COVID 억제를 강화할 수 있다는 우려가 투자자들을 압박했습니다.

- S&P 500은 일반적으로 금리에 더 민감한 기술주에 의해 하락했습니다. 나스닥 100은 이날 1.1% 하락했다. 석유는 사우디아라비아가 다음 달 OPEC+ 회의를 위한 석유 생산량 증가를 논의하고 있다는 보도를 부인한 후 크게 변동이 없는 장을 마감했습니다. 투자자들이 안전한 자산을 찾으면서 달러는 상승했습니다. 국채가 엇갈렸다.

- 투자자들은 연준 연사들이 금리 전망에 대해 말하는 것에 세심한 주의를 기울이고 있습니다. 여러 중앙은행 관리들이 금리를 계속 인상하겠다는 의사를 되풀이했지만, 얼마나 멀리 갈 것인지에 대해서는 의견이 엇갈렸습니다. 월요일 Mary Daly 샌프란시스코 연준 총재는 인플레이션을 줄이기 위해 금리를 더 인상함에 따라 관리들이 통화 정책이 경제를 통해 전달되는 시차를 염두에 둘 필요가 있다고 말했습니다. 클리블랜드의 로레타 메서(Loretta Messer)는 금리 인상 속도를 늦추는 데 열려 있다고 밝혔습니다.

- 한편 라파엘 보스틱 애틀랜타 연준 총재는 경제가 연착륙하도록 보장하기 위해 1%포인트 이상 금리 인상 속도를 늦추는 것을 선호한다고 밝혔습니다. 수잔 콜린스 보스턴 연준 총재는 75 베이시스 포인트 이동 가능성을 포함해 12월 금리 규모에 대한 옵션을 반복했습니다.

- 거래자들은 또한 이번 주 수요일에 있었던 가장 최근의 정책 회의 의사록에서 연준의 미래 경로에 대한 단서를 찾을 것입니다.

방역 고삐 다시 죄는 중국

- 신규 감염자, 4일 연속 2만명 상회(올 봄의 역대 최고치 근접)

- 베이징, 스자좡, 우한 등 봉쇄 강화

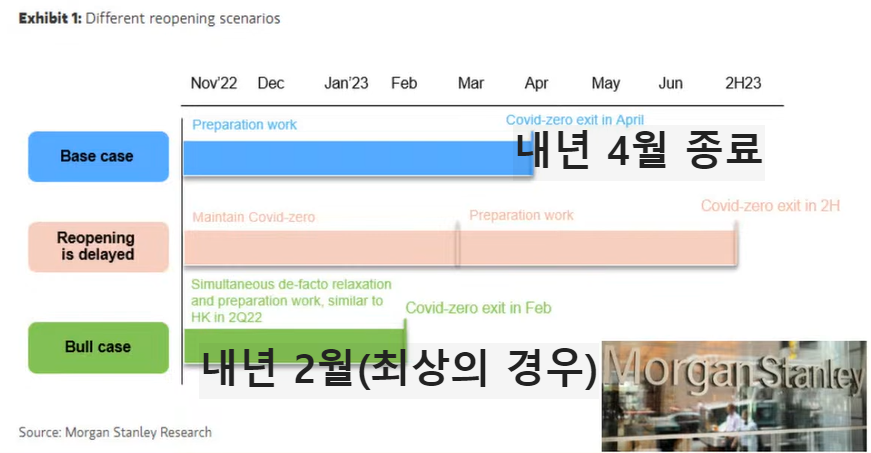

모간스탠리의 "중국 제로 코로나" 폐기 시나리오

미국 카드 연체 급증(모간스탠리)

- 30일 이상 신용카드 연체율 급증세(2009년 후 가장 빠른 속도)

- 고물가와 소비자 저축률 감소 영향

- 내년 말 실업률 4.3%까지 뛰며 연체 악화할 것

골드만삭스의 내년 증시 전망

- 최근 랠리 일시적 : 내년에 바닥 올 것

- 올해 주가 하락은 기준금리 인상에서 기인 : 침체 따른 기업 이익 훼손은 아직 반영 안 돼

- 내년 말 S&P 지수 4000선 머물 것

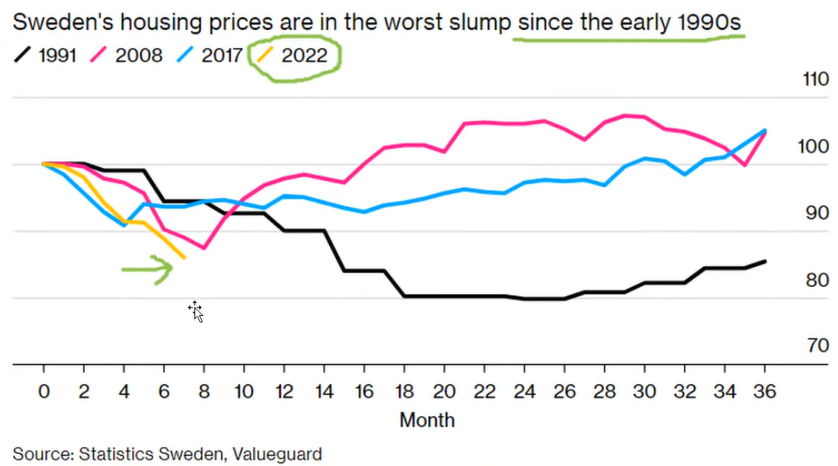

올 들어 집값 14% 추락한 스웨덴

스웨덴 집값이 빠른속도로 하강하는 이유는 기준금리를 급상승으로 연 1.75%이기 때문이다(유로존에 속하지 않고 독자적인 통화를 사용하여 앞으로 더 높은 금리가 예상됨) JP모간 : 코스트코 / 타겟 : 쇼핑 시즌 승자

- 코스트코 / 타켓, 이번 쇼핑 시즌의 최대 수혜 : 가격 민감도 높아진 소비자들의 발길 늘 것

- 타켓 : 재고 해결 중 , 코스트코 : 식료품 인플레 진정

- 베스트바이, 베드배스&비욘드 , 웨이페어는 패자

미국과 사우디아라비아, 화해 수순 밟나?

- 바이든, 카슈끄지 소송 관련 빈살만에 면책특권

- 겨울철 소비 증가에 대비하기 위한 결정

- 12월5일 EU의 러 금수 후 공급 부족(OPEC 4일)

- 200만 배럴 감산, 러 지원 위한 조치 아니었다.

- 유가 하락 속 감산 검토는 이례적

- 사우디 검토 안 해, 월가 가능성 낮다

결국 유가 전망 낮춘 골드만삭스

- 올해 4분기 국제 유가 전망치 110달러 → 100달러

- 중국 코로나 재확산, 러 원유 제재 실행 불명확

- 중국 봉쇄는 하루 200만 배럴 감산 효과 낸다.

존 킬더프(에게인 캐피탈 파트너)

- 러 원유 금수 시행되면 시장은 공급 절벽 직면, 하지만 각종 편법 판매에다 유럽의 충분한 재고

⇒ 따라서 올 겨울 유가 변동성 클 것 - 결국 모든 건 중국에 달려있다.... 코로나 관계없이 경기 하락 예상

Fed 컨센서스

메리 데일리(샌프란시스코 Fed 총재)

- 인플레이션, 정점 / 둔화 판단은 시기상조 : 12월에 금리 얼마 올릴지 아직 결정 안 해

- 금융시장, Fed 금리가 6%인 것처럼 반응 : 과도한 긴축에 따른 위험을 잘 관리해야

- 최종금리 5% 넘을 것으로 생각 : 할 일 많다.

메스터

- 12월 회의에서 75에서 속도를 늦출 수 있다고 생각합니다.

- 금리 인상 속도를 약간 늦추는 것이 이치에 맞습니다 - CNBC 인터뷰.

월가 컨센서스

마이크 윌슨 (모간스탠리 수석 전략가)😍

- 약세장 끝나가지만 마지막이 가장 어렵다. : 올해 말까지 힘든 시장 보게 될 것

- 기업 실적 둔화와 함께 내년 1분기 추가 하락 : S&P지수 3000~3300 대로 떨어질 가능성

- 장기로 봤을 때 내년 1분기가 최적 매수 기회

제러미 시걸(와튼스쿨 교수)

- Fed 연말 또는 내년 초까지 인플레 종료 인정 : 정책 전환 신호 보낸 뒤 주가 15~20% 급등할 것

- 정책효과 지연(시차) 감안 땐 금리 인상 이제 멈춰야

- 12월 Fed 성명서 인플레 둔화 메시지 ⇒ 12월 랠리

'최신 미국주식 매크로 정보' 카테고리의 다른 글

Morgan Stanley의 Wilson은 S&P 500이 1분기 바닥으로 '엄청 구매 기회'를 창출할 것이다. (0) 2022.11.22 시카고 연준 국가활동지수 하락, 10월 다시 마이너스 (0) 2022.11.22 월스트리트 경제학자들은 연준이 2023년에 금리를 인하할지 여부에 대해 의견을 나눕니다. (0) 2022.11.20 JPM, 2023년 경기 침체를 기본 사례로 삼고 2024년 중반까지 수백만 개의 일자리가 사라질 것으로 예상 (0) 2022.11.19 골드만삭스 : Macro Outlook 2023: This Cycle Is Different (0) 2022.11.19 - 아시아에서는 중국이 보고된 사망자에 대한 대응으로 코로나19 억제를 강화할 수 있다는 우려와 투자자들이 미국의 금리 인상 전망을 저울질하면서 주식과 신흥 시장 통화가 하락하고 있습니다.