-

2023-05-02 미국주식 매크로Daily 글로벌 마켓 & 미국주식 매크로 2023. 5. 2. 09:53반응형

1분기 기업 실적 살펴보니 – 팩트셋 (임의소비재∙산업∙에너지 좋고 소재∙∙헬스케어 저조)

- 강세 원인의 하나는 예상보다 좋은 실적입니다.

- 팩트셋에 따르면 오늘까지 S&P500 기업의 54%가 1분기 실적을 발표했는데 이 중 80%가 월가 추정을 넘는 주당순이익(EPS)을 공개했습니다. 이는 5년 평균 77%, 10년 평균 73%보다 높습니다.

부채 한도 경고 보낸 재닛 옐런 (케빈 매카시 하원의장에 서한)

- “6월 1일까지 부채상한 안 높이면 디폴트”

(골드만삭스 기존 추정치는 7월 하순… “구체 시한 나오면 꿈쩍 않던 시장 바뀔 수도”) - CBO “4월까지 세입 감소… 예산 고갈 위험 커졌다”

핌코 분석

▶부채한도가 해결될 것이란 게 높은 확률로 기본 시나리오다. 기술적 채무불이행은 가능하지만, 그 정치·경제적인 재앙적 결과 탓에 피할 수 있다고 생각한다.

▶2023년은 2011년이 아니다. 2011년에는 공화당 내 티파티(극우 보수)와 지출 삭감에 대한 정치적 지지가 정점에 달했다. 공화당은 하원에서 충분한 다수를 차지해 강력한 입장에서 협상에 나섰다. 그리고 그들은 재정 개혁에 개방적인 버락 오바마 대통령을 상대했다. 지금은 그 중 어느 것도 사실이 아니다. 여론조사를 보면 미국인의 70% 이상이 지출 삭감이 없더라도 채무불이행을 피하는 것을 지지한다. 채무불이행을 초래하는 건 정치적 패배라는 걸 양당 지도자들은 깨닫고 있다.

▶부채한도가 데드라인 이전에 해결되리라 확신하지만 시기와 형태는 두고 봐야 한다. 그것은 약간의 벼랑 끝 전술 후에 막판(11th hour)이 되어야 발생할 것이다.

▶협상 타이밍은 재무부 자금이 소진되는 X date에 의해 분명히 영향을 받는다. 이는 시장 변동성을 급격히 앞당길 수 있다.

▶채무불이행 가능성이 매우 낮다고 생각하지만, X date를 앞두고 약간 시장 변동성을 보게 될 가능성이 매우 크다. 과거 10여 차례를 보면 부채한도 합의가 이뤄지기 전 한 달 동안 S&P500 지수는 고점에서 평균 6.5% 하락했다. 이런 하락은 일반적으로 부채한도가 해결된 뒤 회복되지만, (심각할 경우) 그 영향이 이어질 수도 있다.4월 소폭 회복한 제조업 PMI (ISM 47.1 vs. 46.7, S&P 확정 50.2 vs. 50.4)

- ISM의 티머시 피오레 조사협회장은 "제조업 업황은 또다시 위축세를 드러냈다"라면서도 "지난달보다는 개선되어 위축이 더 느린 속도로 일어나고 있음을 보여줬다"라고 평가했습니다.

ISM 제조업지수 중 신규 수주∙생산 ‘위축’ (신규 수주 45.7, 생산 48.9, 가격 53.2)

- 세부 지수중 ▲신규 수주(44.3→47.1) ▲생산(47.8→48.9)도 상승해 경기가 덜 위축되고 있음을 보여줬습니다.

- 문제는 경기가 나아지다 보니 물가, 고용도 덩달아 살아나고 있다는 것이죠. ▲지불가격은 49.2→53.2 ▲고용도 46.9→50.2로 높아졌습니다. 확장 국면으로 다시 회복된 것이죠. 일부에선 경기 위축 속에 물가가 오르는 '스태그플레이션'에 대한 걱정도 내놓았습니다.

좋은 데이터는 아님 : 스태그플레이션 암시함. 덩치 더 커진 JP모간…FRC 인수

- 캘리포니아주, 퍼스트 리퍼블릭 폐쇄 명령

- 연방예금보험공사(FDIC)를 파산관재인 지정해 매각

→ JP모간, FRC의 모든 자산 인수 (현재 자산 2291억달러…역대 두 번째 규모)

제이미 다이먼 (JP모간 회장)

- “더 작은 은행 위기 가능하나 큰 틀에선 끝… 거의 모든 게 해결됐다”

- “투자자들, 금리 인상 및 그 영향에 여전히 노출”

페더레이티드 에르메스

- "지금까지 은행 위기를 잘 피했고 시간을 벌었다. 그러나 일부 좀비 은행은 해결해야 한다. 낙관론자에게 좋은 소식은 은행 위기라는 시스템적 위기를 현재로서는 피한 것으로 보인다는 것이다. 시스템적 위기가 발생하면 더 깊고 광범위한 경기 침체를 촉발할 수 있다. 확실히, (연착륙을 향한) 활주로는 여전히 울퉁불퉁하다. 그러나 FRC 등 몇몇 바위들은 대부분 처리되고 있다.

- 이제 관심은 Fed의 은행기간펀딩프로그램(BTFP) 지원을 받는, 천천히 악화하고 있는 좀비 은행들이다. 그것이 어떻게 진행되는지 지켜봐야 한다. 적어도 현재로서는 은행 시스템에선 유동성이 잘 돈다. 은행 이익은 줄어들겠지만 빠르지 않게 천천히 감소할 것이다. 금융당국은 이것을 이해하는 것 같지만 여전히 더 나쁜 일이 일어날 위험이 있다"라고 지적했습니다.

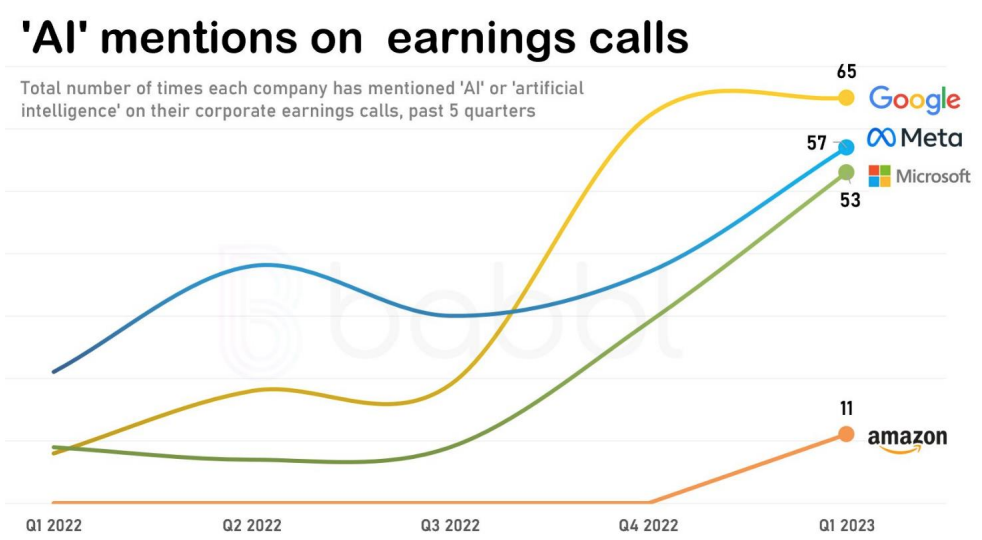

실적 발표 때 ‘AI’ 언급 크게 늘린 빅테크

빅테크 기업 8곳의 ‘AI’ 언급 횟수 (콘퍼런스 콜에서 총 265번…2016년比 17배)

S&P500 기업 중 1/4이 “AI” 언급

반응형

반응형상승하는 시장의 폭은 문제

- 빅테크 등 몇몇 주식만이 랠리하면서 동참하는 주식의 수가 그리 많지 않은 것이죠.

- 베스포크 인베스트먼트에 따르면 애플과 마이크로소프트, 엔비디아, 메타, 아마존 등 5개 주식이 올해 S&P500 지수 상승률의 67%를 차지했습니다. 테슬라와 알파벳, AMD, 넷플릭스까지 9개 주식으로 범위를 넓히면 80%가 넘습니다. 시장의 폭이 매우 좁다는 뜻입니다.

- 골드만삭스에 따르면 시장의 폭이 1 표준편차 이상으로 위축인 된 상태인데, 이는 2020년 7월 이후 처음입니다.

- "1980년 이후 이런 수준의 시장 폭 위축이 아홉 번 있었는데, 그럴 때마다 향후 6개월간 평균 이하의 수익률 및 고점에서 바닥까지 더 큰 폭의 하락이 발생했다"라고 지적했습니다.

- 모건스탠리의 마이크 윌슨 최고투자책임자(CIO)도 "지금 새로운 강세장이 시작됐다면 시장의 폭이 상당한 개선 징후를 보였을 것이라고 믿는다"라고 지적했습니다.

- 경기 방어주인 헬스케어 유틸리티 주식에 대한 선호가 높습니다. 뱅크오브아메리카에 따르면 헤지펀드들의 경기 순환주 대비 방어주에 대한 수요는 2012년 이후 가장 높은 수준입니다.

월가 컨센서스

크리스탈리나 게오르기에바 (IMF 총재)

- “글로벌 인플레, 내년까지 목표치 상당히 웃돌 것… 올해는 7%선 유지 예상”

- “세계 성장률 올해 2.8%…향후 5년간 3% 불과”

- “달러 강세는 美 경제의 힘 반영…당분간 대안 없다”

모하메드 엘-에리언 (알리안츠 고문)

- “JP모간의 FRC 인수는 차선책일 뿐… 해결까지 지체됐고 대형 은행 더 비대해져”

- “부수적 피해 및 의도하지 않은 결과 나타날 수도”

1. 은행 집중의 고도화 (“대마불사”)

2. 예금보험 시스템에 대한 의구심

3. 신용 경색 지속하며 성장 위협

찰리 멍거 (벅셔해서웨이 부회장)

- “미국 은행들, 상업용 부동산 부실에 대거 노출… 사무실∙쇼핑센터 등 정리하는 데 큰 고통 올 것”

- “은행권 문제 생기겠지만 2008년보다는 나을 것”

- 1분기 美 공실률 12.9% (역대 최고) - 코스타그룹

마이크 윌슨 (모간스탠리 CIO)

- “연초부터 주가 상승세, 오래 지속 못해… 거시 지표 보면 향후 약세 반전 가능성”

- “비용 절감∙마진 확대 따른 실적 기대… 실제로는 영업이익 지속 감소할 것”

- “안정적 수익 내는 방어주 유효”

솔리타 마셀리 (UBS운용 CIO)

- “걱정했던 것보다 기업 1분기 실적이 좋으나, 하반기 5% 성장 예상하는 월가 기대는 지나쳐”

(고물가∙신용 경색에도 시장은 이미 연착륙 가능성 반영) - “Fed 금리 인상에 따른 지연 효과… S&P지수 6월 말 3900, 연말 3800 수준 그칠 것”

캔디스 브라우닝 (BofA 리서치책임자)

- “1분기 실적, 임의소비재(10%↑)∙유틸리티(2%↓)… 올해 실적 컨센서스는 바닥 치고 반등하기 시작”

- “1분기 실적 자체보다 중요한 건 하반기 전망… ‘전망 호조’ 보이는 만큼 거꾸로 투자(매도) 말라”

펀드스트랫의 톰리 설립자

- "S&P500 지수가 지난 135일 동안 새로운 저점을 만들지 않았는데, 이렇게 긴 기간 동안 지속한 베어마켓 랠리는 거의 없다"라면서 "지금은 강세장"이라고 주장했습니다. 대표적 베어마켓인 2000~2003년 닷컴버블 붕괴 때 보면 5번의 베어마켓 랠리 중 121일을 넘는 게 없었고, 2007~2009년 글로벌 금융위기 때는 44일을 이상 지속된 게 없었습니다. 특히 200주 이동평균선을 넘은 적이 없었는데, 지금은 지수가 25주째 200주 이동평균선 위에 있습니다.

찰스 슈왑의 케빈 고든 전략가

- "표면 아래에 약세 징후가 있다. 투자자들이 높은 추정치 상회 비율에 너무 집중하지 않는 것이 현명할 것"이라고 말했습니다.

- "어닝시즌을 앞두고 애널리스트들이 추정을 낮췄을 때 회사는 예상치를 상회하기 쉽다. S&P500 이익 추정치가 다시 상향 조정되고 있는 건 참으로 긍정적이지만 기업 실적 침체는 온전하다. 이익 마진은 여전히 압박을 받고 있고 현 추정치는 신용여건 악화를 반영하고 있지 않을 수 있다"라고 지적했습니다.

📃좋은 글이면 공감♥ 한번 꾹 눌러주세요 글 쓰는데 힘💪이 됩니다.

반응형

반응형'Daily 글로벌 마켓 & 미국주식 매크로' 카테고리의 다른 글

2023-05-03 미국주식 매크로 (0) 2023.05.03 2023-05-03 글로벌 마켓 (0) 2023.05.03 2023-05-02 글로벌 마켓 (0) 2023.05.02 2023-04-29 미국주식 매크로 (0) 2023.04.29 2023-04-29 글로벌 마켓 (0) 2023.04.29