-

2023-05-03 미국주식 매크로Daily 글로벌 마켓 & 미국주식 매크로 2023. 5. 3. 09:00반응형

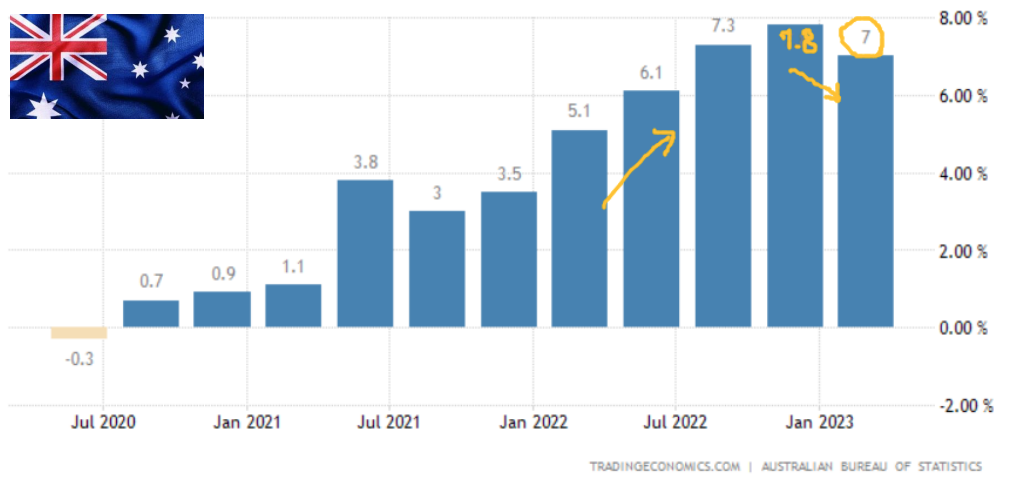

4월 동결 후 다시 금리 25bp 올린 호주 (연 3.85% vs. 3.6%)

- RBA의 필립 로우 총재는 "인플레이션은 정점을 지났지만, 여전히 높은 수준이며 목표(2∼3%)로 돌아오려면 긴 시간이 걸릴 것이다. 합리적 기간 내에 소비자물가(CPI)가 목표치 이내로 되돌리려면 추가 인상이 적절하다고 판단했다"라고 설명했습니다. 그러면서 일부 추가 긴축이 필요할 수 있다고 덧붙였습니다.

인플레로 인한 깜짝 금리 인상 “1분기 물가 상승률 소폭 하락했으나 불안”

- 인베스코의 조지나 테일러 멀티에셋 헤드는 "호주의 금리 인상은 중앙은행이 인플레이션과 싸우기 위해 존재하고 계속 나아갈 것이란 사실을 다시 한번 알려준다"라고 말했습니다.

‘깜놀’ 후 급등한 호주 2년물 국채 금리

호주달러도 일시 급등 (美달러 대비)

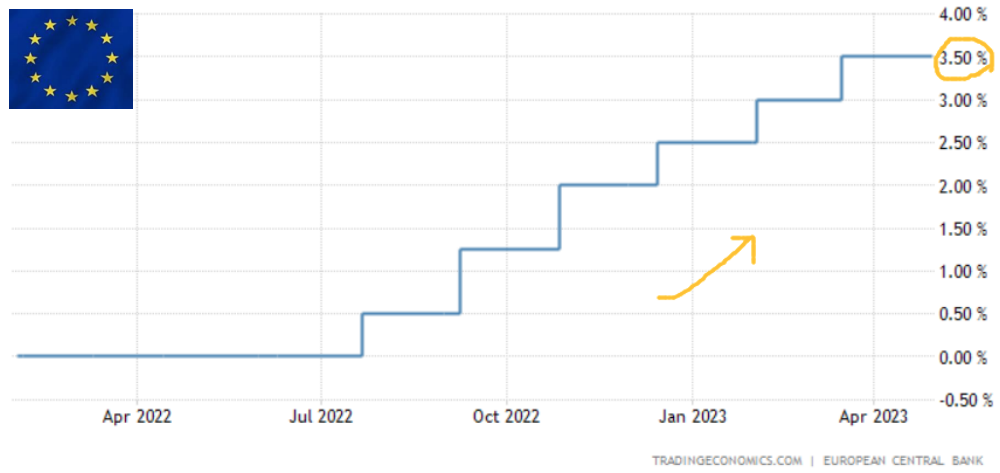

다시 오른 4월 유로존 소비자물가지수 (7.0% : 식품 15.5%→13.6%, 에너지 -0.9%→2.5%)

4일 열리는 ECB의 선택은? (“25bp 인상 유력하나 50bp 가능성도”)

- ING는 "경직된 인플레이션은 인상을 계속할 필요성을 분명히 강조하지만, 지난주 예상보다 약했던 1분기 GDP, 오늘 나온 약한 대출 데이터로 인해 금리 인상의 속도와 규모를 늦추어야 한다는 주장이 더 강해졌다. 목요일 25bp 인상 예측을 유지한다"라고 밝혔습니다.

과거 부채 협상 때보다 치솟은 美 부도 확률

- 뉴욕타임스는 "백악관이 협상보다 부채한도 자체의 합법성에 도전하려고 할 수 있다. 이 전략은 완전히 새로운 불확실성을 주입해 시장을 놀라게 할 것이 확실하다"라고 보도했습니다. 즉 '의회는 연방정부의 공채(公債)를 상환해야 한다'라고 명시한 수정헌법 14조 4항을 들어 부채한도 상한을 무시할 수 있다는 것입니다.

“S&P기업 80%, 1분기 깜짝 실적” - 노무라

- EPS : ‘서프라이즈’ 비중 80% (작년 4분기 73%)

필수소비재 95%, 에너지 91% 금융 66%, 부동산 68% - 매출 : ‘서프라이즈’ 비중 73% (작년 4분기 68%)

헬스케어 89%, 부동산 84% 소재 35%, 커뮤니케이션서비스 54%

3월 구인∙이직 보고서 살펴보니 (채용 공고 959만 건 vs. 970만…2021년 4월 후 최저)

- 인디드의 닉 벙커 이코노미스트는

△채용공고와 이직률이 감소하고 정리 해고가 증가했다. 노동시장이 냉각되고 있다는 데 이견이 없다

△실업자 1인당 채용공고 수치는 1.6개로 2021년 10월 이후 최저를 기록했다

△해고율은 1.2%로 2020년 12월 이후 최고에 달했다

△퇴사율이 2.5%로 감소해 근로자가 자발적으로 직장을 그만둘 뜻이 줄었음을 보여줬다고 정리했습니다. - "노동시장의 명확한 냉각을 임박한 위험에 처해 있다는 신호로 착각하지는 말라. 고용 수요는 여전히 강하고 해고는 역사적 기준으로 볼 때 여전히 낮다. 이 데이터를 보면 연착륙에 대한 희망은 완전히 사라지진 않았지만, 희미해지기 시작했을 수 있다"라고 밝혔습니다.

- 사실 JOLTS는 Fed의 뜨거운 노동시장에 대한 우려를 낮출 수 있다는 점에서 긍정적 요인이었습니다. 오안다는 "JOLTS 데이터는 노동시장이 완화되고 있고 Fed가 금리 인상 캠페인에 대한 공격적 태도를 자제할 수 있다는 낙관론을 제시했다. 노동시장의 징후는 다소 엇갈리지만, 전반적으로 완화되고 있는 것으로 보인다"라고 밝혔습니다.

나란히 줄고 있는 퇴사∙채용 (3월 자발적 퇴직자 385만 명…3개월째 400만↓)

줄어드는 추세 ‘인력 부족’보다 늘어난 ‘감원’ 언급 (분기별 실적보고서 기준)

경기침체 예상 월가에서도 2차 구조조정 개시

- 모건스탠리 : “6월 말까지 3000명(5%)”…작년 12월 1600명 감원 시행

- 골드만삭스 : 올 1월 3200명 감원 시행

‘2년래 최저’ 증가한 3월 공장재 주문 (1.4% YOY)

조금 늘었지만 약함. KBW 나스닥 지역은행지수 (KRX)

- 일부에선 내일 Fed의 금리 인상을 원인으로 지적합니다. 그렇지 않아도 지역은행들은 흔들리는데 기준금리를 또 올리고 6월 추가 인상까지 시사한다면 추가 파산이 불가피하다는 것입니다. 아이캐피털마켓의 아나스타샤 아모로소 전략가는 "기준금리 인상은 계속해서 지역은행의 예금 이탈과 순이자마진을 압박할 수 있다"라고 지적했습니다.

- 월가 관계자는 "헤지펀드 등이 Fed에 추가 긴축 부작용을 경고하기 위해 FOMC 결정 하루 전 풋옵션을 대량 매수해 지역은행 주가를 흔들었다는 얘기도 있다"라고 전하기도 했습니다.

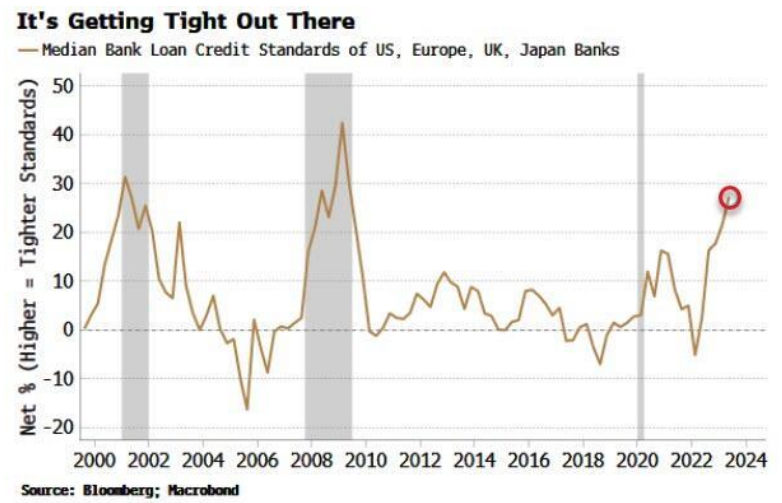

추가 금리 인상 앞두고 더 커진 신용 우려

신용경색 글로벌로 많이 높아지고 있음.

채용공고 + 은행 혼란 >>>> 경기침체로 금리 인하 오늘 달러인덱스(DXY) 움직임

내일 FOMC 시나리오를 네 가지로 제시(JP모건)

▶가장 가능성이 큼=금리 인상 및 (6월) 일시 중지- 이 시나리오를 가장 선호한다. Fed는 여기서부터 사실상의 금리 인상으로 작용할 은행 (혼란에서 오는) 대출 감축에 의존할 것이다. Fed가 금리 인상을 중단하는 것으로 해석되는 모든 단어는 주식에 도움이 될 것이다. S&P500 지수 0.5~1% 상승 예상.

▶두 번째로 가능성 높음=금리 인상 및 계속 인상- 6월 회의 전에 두 차례 소비자물가(CPI) 보고서가 나온다는 점을 고려할 때 Fed는 금리를 올리고 더 많은 인상을 시사할 가능성이 크다. 다음 CPI 발표에서 추세적 둔화를 보지 못한다면 Fed가 계속 긴축하는 것을 예상할 수 있다. S&P500 지수 0.75~1.25% 하락 예상.

▶가능성 낮음=동결 및 인상 중단- 금융여건이 3월 은행 혼란 때 겪은 긴축 상태를 유지한다면 확률이 더 높았을 것이다. 시장은 처음에는 이 소식에 환호할 것이다. S&P500 1.5% 상승 예상.

▶가능성 매우 낮음=금리 인하- 3월 은행 위기가 절정에 달했을 때도 완전히 가격이 책정된 적이 없는 경우다. 특히 지금 금융여건을 고려할 때 현실화할 가능성이 매우 낮다. 발생한다면 S&P500 지수는 최대 2.5% 상승할 수 있다.

Fed 컨센서스

에릭 로즌그렌 (전 보스턴Fed 총재)

- “Fed가 3일 금리를 추가로 올리면 실수하는 것… 은행 위기∙경기 둔화 보면 금리 인상 끝내야”

- “하반기 경제는 상당히 둔화할 가능성 크다… 하반기 전망 개선될 때까지 추가 긴축해선 안돼”

마이클 마도위츠 (WCEG 거시국장)

- “Fed는 수 개월간 1년 전보다 훨씬 안전한 위치… 경제 성장하는데다 고금리로 향후 인하 여력 커”

- “팬데믹 후 지금과 같은 고물가 현상이 나온 건 Fed가 금리 인상을 빨리 시작할 수 없었기 때문”

- “물가 둔화세 보면 Fed에 대한 시장 신뢰 여전”

📃좋은 글이면 공감♥ 한번 꾹 눌러주세요 글 쓰는데 힘💪이 됩니다.

반응형

반응형'Daily 글로벌 마켓 & 미국주식 매크로' 카테고리의 다른 글

2023-05-04 미국주식 매크로 (0) 2023.05.04 2023-05-04 글로벌 마켓 (0) 2023.05.04 2023-05-03 글로벌 마켓 (0) 2023.05.03 2023-05-02 미국주식 매크로 (0) 2023.05.02 2023-05-02 글로벌 마켓 (0) 2023.05.02