-

2023-04-20 미국주식 매크로Daily 글로벌 마켓 & 미국주식 매크로 2023. 4. 20. 09:46반응형

3월 영국 소비자물가지수 (CPI) (10.1% vs. 9.8%…식품 19.1%로 46년만 최고)

- 2월 10.4%보다는 소폭 낮아졌지만, 여전히 두 자릿수 대입니다. 게다가 에너지와 식품을 제외한 근원 물가는 6.8%로 2월과 같았습니다.

- 영국 기준금리는 4.25%까지 올랐는데, 시장은 다음 4번의 회의에서 3번 추가 금리 인상을 가격에 반영하고 있습니다.

- ING는 "지난 화요일 영국의 임금 상승률이 6.6%로 예상보다 더 높게 나온 데 이어 근원 CPI가 컨센서스 이상으로 발표됐다. 이는 다음 달 또 다른 25bp 인상 가능성이 큼을 의미한다"라고 분석했습니다.

시장 “BOE의 금리 인상 확률 95%” (차기 통화회의 5월 11일)

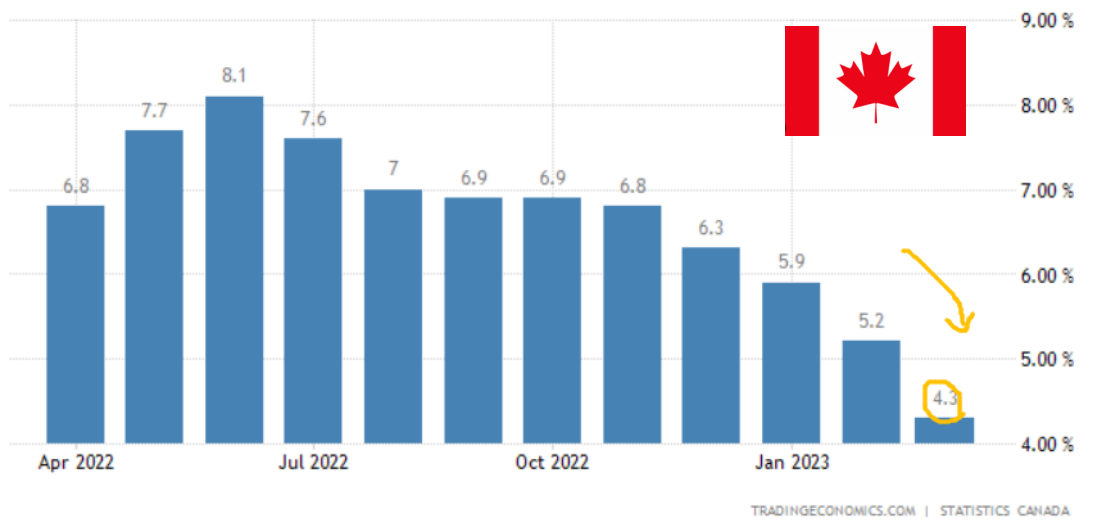

캐나다 인플레이션은 또 큰 폭 둔화 (3월 4.3%…휘발유 가격 13.8%↓)

지난주 금리 4.5%로 동결…“인상 끝?”

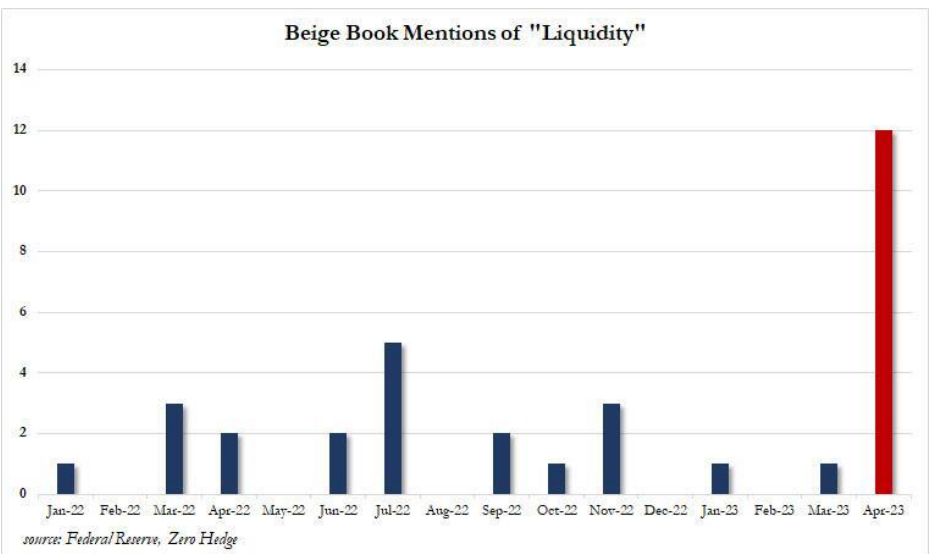

Fed 베이지북 살펴보니 (~4월10일) : 더 센 긴축 우려 낮추는 효과

- 수 주일간 고용∙인플레 둔화하고 신용 위축

- 소비, 조금 둔화 조짐…물가는 완만한 상승세

- 전반적으로 경제 활동 변화는 거의 없었다

- 일부 은행은 유동성 우려 속 대출 기준 강화

SVB 파산 후 첫 작성된 베이지북 “유동성 언급 최다”

뉴욕∙샌프란시스코 지역 더 위축

- 샌프란시스코Fed (SVB 파산) : “주거∙상업용 부동산 둔화 및 대출 큰 폭 감소”

- 뉴욕Fed (시그니처은행 파산) : “은행 위기 후 금융 시장이 전반적으로 긴축”

11년만에 최대 하락한 美 집값 (3월 -3.3% YOY…“은행 위기 후 금융 여건 악화”)

희망가보다 비싸게 판 주택 뚝 (3월 28.5%로, 1년 전보다 25.6%P 감소)

밀레니얼(1981~96년생) 25% “집 구입 포기” (보유율 작년 51.5%…반면 포기자도 급증)

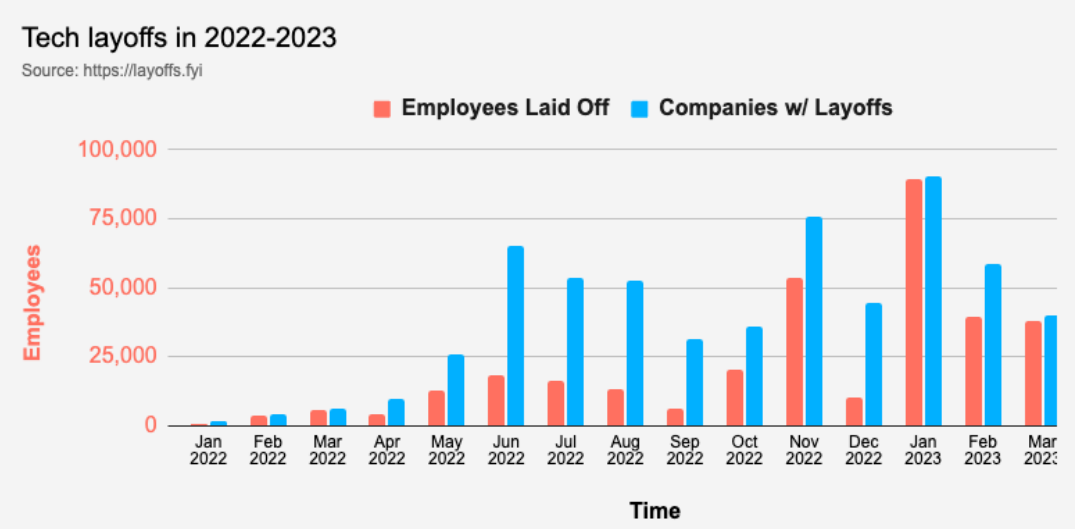

조금 잦아든 기술 기업들의 감원 발표

- 씨티는 "5월 기준금리 인상은 이미 충분히 가격에 반영되었고, 시장은 6월 인상 가능성도 반영하기 시작했다. 우리는 5월에 이어 6월, 7월에도 추가 인상할 것으로 본다"라고 밝혔습니다.

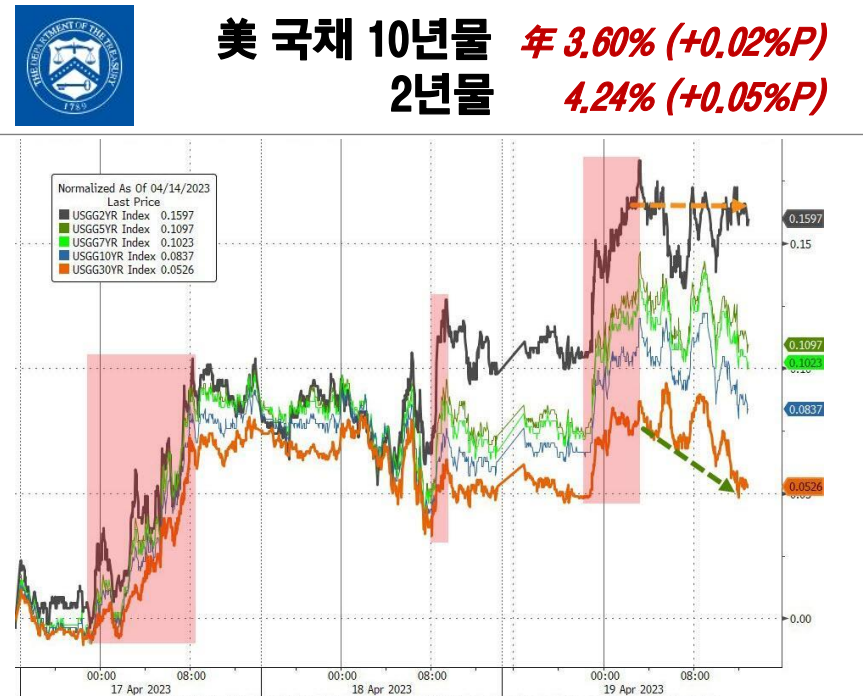

SVB 사태 직전 수준까지 뛴 2년물 금리

- 모건스탠리의 제임스 고먼 최고경영자(CEO)는 콘퍼런스콜에서 몇 가지 흥미로운 발언을 했습니다. 그는 "Fed는 금리 인상을 끝내지 않았을 것이다. 적어도 한 번, 아마도 두 번 더 추가 금리 인상을 볼 것 같다. 그러면 5, 6% 수준의 높은 금리를 갖게 될 것이다. 내 직감은 약간의 경기 침체를 겪게 되든지, 아니면 총알(침체)을 피하든지는 중요하지 않다는 것이다. 정말로 중요한 것은 인플레이션이 낮아지지 않는다면 사람들 예상보다 훨씬 더 깊은 불황에 빠질 것이라는 점이다. 지금 시점에서 그것은 분명히 그럴듯한 결과는 아니다"라고 말했습니다. 그는 또 "나는 올해 금리 인하를 예상하지 않는다. 2024년에 금리 인하를 본다"라고 덧붙였습니다.

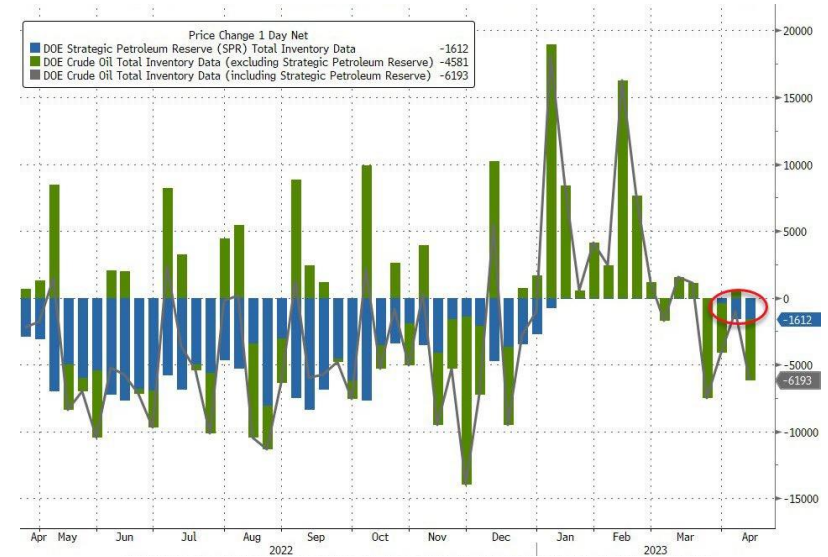

금리 인상에 대한 것이 반영중임 3주일 연속 전략비축유 다시 꺼낸 美

시장은 최근 전반적으로 차분한 편

- 변동성지수(VIX)는 2021년 11월 이후 처음으로 16대로 떨어졌습니다. VIX는 옵션 시장의 헤지 수요를 기초로 계산합니다. 그만큼 헤지 수요가 없다는 것이죠. 긍정적으로 보면 하락 없는 강세장이 이어지고 있다고 볼 수 있습니다.

- TD증권의 올리버 레닉 전략가는 "중요한 것은 5년 이상 유지된 VIX의 주간 최저점이 깨지기 시작하는지다. VIX가 15(정말 의미 있는 저점) 아래까지 내려간다면 진정으로 더 차분하고 정돈된 강세장으로 돌아가고 있다고 확신할 것이다. 그러면 비관론자들은 정말 곤란해질 것"이라고 말했습니다. 일부에선 투자자들의 주식 포지션이 가볍기 때문이라고 지적하기도 합니다. 그래서인지 VIX와 S&P500 지수의 상관관계는 2022년 1월 이후 최저치로 떨어진 상태입니다.

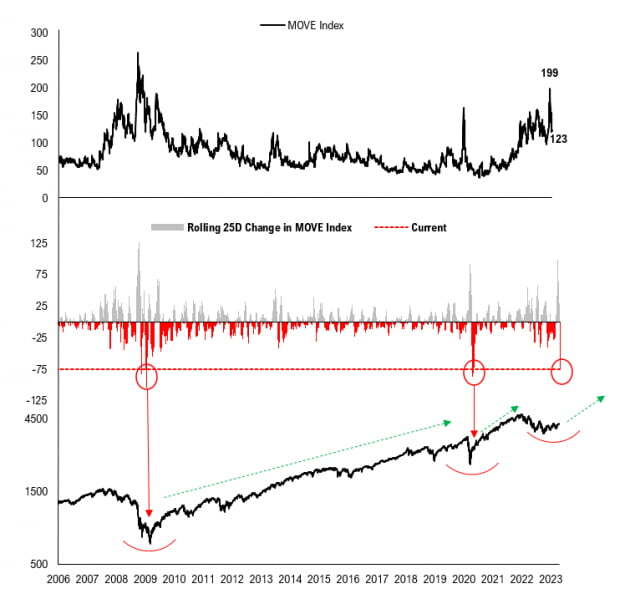

- 국채 시장의 변동성지수인 MOVE 지수도 크게 하락했습니다. MOVE 지수는 은행 위기 당시에 급등해 3월 25일 199까지 올랐지만, 지금은 123까지 떨어졌습니다. 76포인트가 하락한 것이죠.

- 펀드스트랫은 "2009년, 2020년 등 과거 급등했던 MOVE가 큰 폭으로 하락하면 강세장이 본격화됐다"라고 밝혔습니다.

비관론자들도 여전히 굽히지 않고 있습니다.

- 모건스탠리 자산운용의 리샤 살럿 최고투자책임자(CIO)는 "올해 S&P500 지수가 8% 상승하는 등 주식이 계속 상승세를 보이면서 낙관론자들은 희망에 가득 차 있는 것 같다. 그들은 인플레이션이 둔화했고, Fed가 금리 인상을 거의 완료했으며 곧 금리 인하를 시작할 것이며, 기업 이익이 회복될 것이라고 믿는 것 같다"라면서 "이런 장밋빛 전망은 매우 높은 주식 밸류에이션을 뒷받침하지만, 추가 상승에 대한 여지를 거의 남기지 않을 가능성이 높다.

- 게다가 Fed의 긴축이 마지막 단계에 접어들면서 침체 위험이 커지는 것을 간과하고 있다"라고 지적했습니다.

- 그러면서 ▲노동시장에 균열이 생기기 시작했다

▲은행 대출이 둔화하고 있으며 기업 상황이 악화할 수 있다

▲기업들이 1분기 실적 전망치를 낮추고 있다는 점 등을 침체 임박의 신호로 제시했습니다.

- 뱅크오브아메리카는 "어닝시즌이 다가오고 있지만, 우리가 주시하는 건 1분기 실적이 아니라 기업들의 2023년 가이던스와 은행 위기 이후 신용 긴축의 영향"이라며 "1분기 어닝은 예상과 비슷하겠지만 올해 전체 이익은 큰 삭감이 불가피하다"라고 주장했습니다.

- 작년 6월 이후 월가 추정치가 크게 하향 조정되었음에도 미국이 경기 침체로 향하고 있다고 가정한다면 여전히 너무 낙관적이라는 겁니다. 뱅크오브아메리카는 "애널리스트들은 IT 지출의 약 20%가 은행 등 금융권에서 발생하기 때문에 기술기업의 매출을 주시하고 있다"라고 지적했습니다.

- JP모건의 트레이딩 데스크에서는 "이달 말부터 실적을 공개하는 빅테크들이 이번 분기의 이익 추정치(EPS 0~-7% 수준)를 바꾸지 못한다면 증시가 후퇴할 수 있다. 지난달 동안의 상승세에도 불구하고 고객들은 거의 만장일치로 비관론을 유지하고 있다.

- 무엇이 그런 견해를 바꿀까. Fed의 일시 중지/전환, 그리고 긍정적 EPS 성장은 가장 일반적으로 나열되는 두 가지 변수"라고 밝혔습니다.

향후 며칠 또는 몇 주 동안 자본 노출을 늘리거나 줄일 가능성이 어느것이 더 높습니까? 월가 컨센서스

맷 킹 (씨티 글로벌시장전략가)

- “각 중앙은행 뿌린 유동성 1조달러가 증시 랠리… 앞으로 유동성 거둬들이며 시장에 타격 줄 가능성”

(Fed의 공급액만 4400억달러 추정) - “향후 수 주일간 세계 유동성 6000억~8000억달러↓”

캐시 우드 (아크인베스트 CEO)

- “인플레이션이 예상보다 빨리 둔화한다면, 혁신 성장주의 수익률이 시장 이길 것”

- “성장률∙인플레, 기대보다 좋게 나올 가능성”

- “격동적 환경이 기업들의 신기술 채택 가속화… 약세장 끝나갈 땐 파괴적 혁신 기업이 새 주도”

TS롬바드의 스티브 블리츠 이코노미스트

- 은행 위기의 근본적 문제는 대출 수요 감소라고 지적합니다. 수요 감소가 은행 대차대조표를 왜곡해서 예금 초과로 이어지고 있다는 것입니다. 그러면서 이러한 상황은 가까운 장래에 완만한 침체를 초래할 수 있다고 주장했습니다.

뱅크오브아메리카

- "부채한도에 따른 위험은 2013년보다 더 나쁘다. 적자 규모는 훨씬 더 커졌다. 2013년에는 경기가 회복되고 있었지만, 올해는 여름께면 경기 침체에 들어가고 있을 수 있다. 우리의 가장 큰 두려움은 이런 위험이 채무불이행이나 증시 폭락 이후에만 인식된다는 것"이라고 지적했습니다.

📃좋은 글이면 공감♥ 한번 꾹 눌러주세요 글 쓰는데 힘💪이 됩니다.

반응형

반응형'Daily 글로벌 마켓 & 미국주식 매크로' 카테고리의 다른 글

2023-04-21 미국주식 매크로 (1) 2023.04.21 2023-04-21 글로벌 마켓 (0) 2023.04.21 2023-04-20 글로벌 마켓 (0) 2023.04.20 2023-04-19 글로벌 마켓 (0) 2023.04.19 2023-04-18 미국주식 매크로 (1) 2023.04.18