-

S&P 500이 3,500으로 향할 수 있습니다.최신 미국주식 매크로 정보 2023. 3. 16. 15:28반응형

2023년 3월 15일 | Mott Capital Management | 출처

강세장은 끝났고 이제 시장은 연준이 방향을 전환하도록 설득해야 합니다. 주식 시장은 연준의 금리 인상 중단을 기대하며 랠리를 벌이는 것이 잘못된 접근법이라는 것을 마침내 깨달았을 수 있습니다. 주식 시장은 연준이 방향을 바꾸게 하는 것은 연준의 금리인상 중단을 기대하며 랠리를 벌이는 것이 아니라 연준의 손을 멈추게 하는 것임을 잊은 듯합니다.

금융, 산업재, 필수소비재, 에너지 주식이 10월 저점 대비 상승하면서 연준이 방향을 바꿀 것이라는 기대감에 시장이 실수를 저질렀다는 것을 깨달았을 수 있습니다. 그러나 문제는 핵심 CPI가 여전히 매우 뜨겁고 끈끈하다는 것을 보여주고 있기 때문에 연준이 전환하지 않았다는 것입니다. 제 생각에는 핵심 CPI도 연준이 충분히 빠르게 하락하지 않고 있습니다.당면한 수많은 문제

그러나 시장은 마침내 모든 것이 장밋빛이 아니라는 사실을 깨닫고 있습니다. 주식은 고평가 되어 있고, S&P 500 기업 실적은 작년과 비슷한 수준일 것으로 예상되며, 경제가 호조를 보이고 있음에도 불구하고 은행 수익 추정치는 하락할 수 있다는 사실을 깨닫고 있습니다.

화요일 예상보다 호조를 보인 핵심 소비자물가지수(CPI) 발표 이후 시장이 반등했지만, 이는 지표에 환호했기 때문이 아니라 내재 변동성 완화 때문이었습니다. 그렇기 때문에 오후 내내 하락세를 보이다가 종가 기준 44억 달러 매수 불균형으로 하루를 마감했습니다.

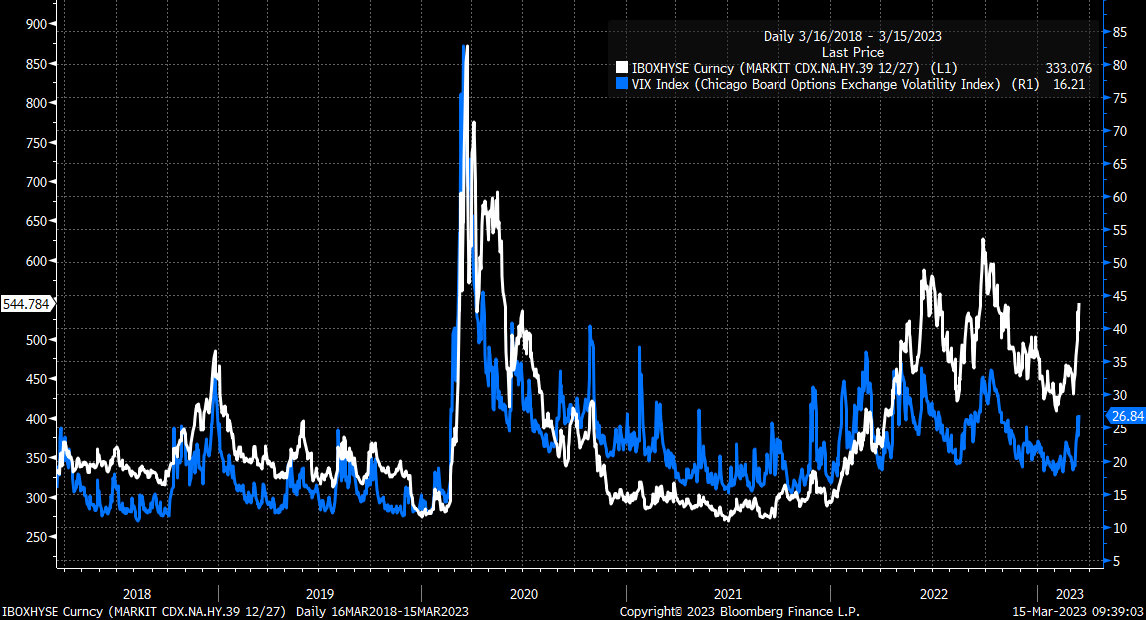

Bloomberg 스프레드 확대

이제 모든 것이 풀리기 시작했고 신용 스프레드가 확대되고 내재 변동성이 급등하며 금융 여건이 긴축되면서 시장에 균열이 생기고 있습니다. Markit CDX 하이일드 지수가 상승하고 있으며, 국채 대비 하이일드 스프레드가 확대되고 S&P 500 내재 변동성이 상승하고 있음을 나타냅니다. 이는 금융 여건 긴축의 전형적인 신호로 주식에 건설적이지 않습니다.

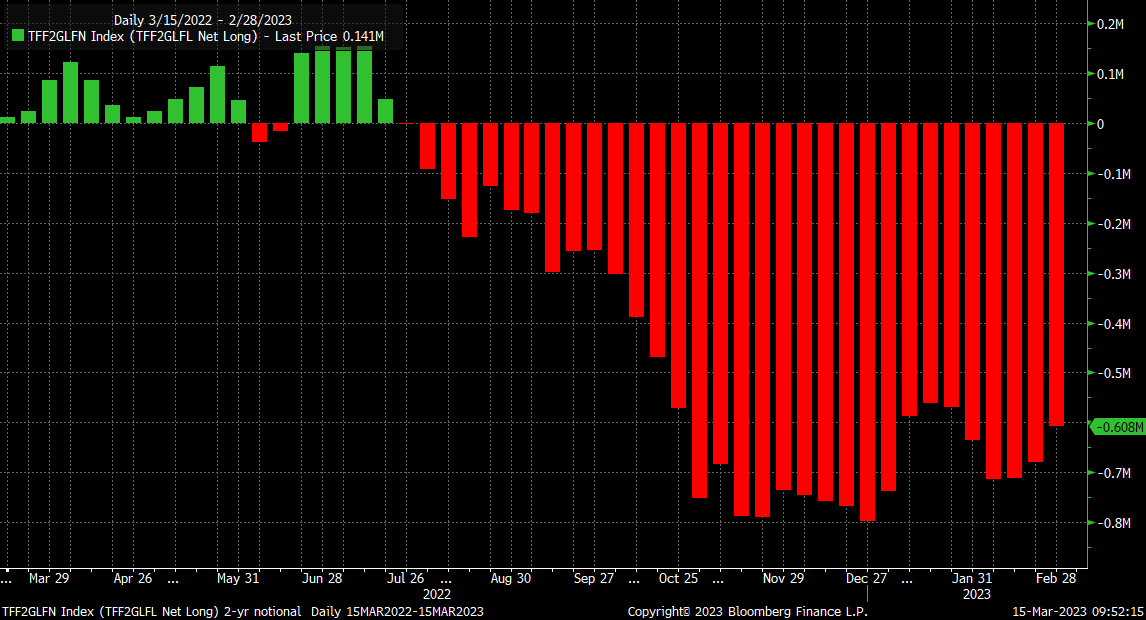

Bloomberg 채권 숏 커버링

2년물 국채 금리를 보면 알 수 있듯이 숏 채권 포지션을 커버하기 위한 경쟁이 치열해지면서 스프레드가 다시 확대되는 것을 볼 수 있습니다. 레버리지 펀드는 지난 몇 달 동안 2년물 선물에 대규모 숏 포지션을 구축해 금리 상승에 베팅했고, 실제로 그렇게 했습니다.

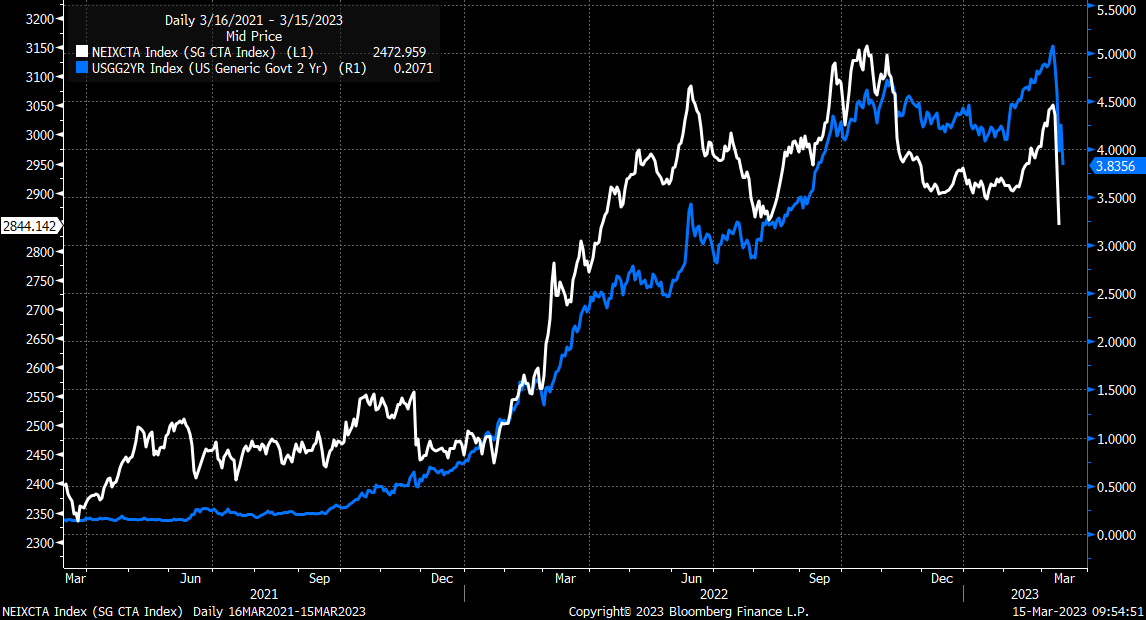

이로 인해 CTA 성과를 측정하는 SG 추세 지수가 급격히 상승했습니다. 숏 포지션은 2년물 금리가 상승할수록 성과가 좋기 때문에 숏 포지션이 효과가 있는 것으로 볼 수 있습니다. 그러나 최근의 수익률 폭락은 처음에는 안전자산으로의 도피로 시작되었고, 이는 숏 포지션에 대한 광적인 대시를 촉발했습니다.

이는 경제, 나아가 전 세계적으로 끔찍한 일이 일어날 가능성이 높다는 신호를 보내 신용 스프레드가 확대되고 내재 변동성이 상승하여 금융 조건이 긴축될 수 있다는 것을 의미합니다.

주식 시장이 연준의 피벗에 계속 베팅하지 않고 금융 조건이 긴축되도록 내버려 두지 않았다면 인플레이션은 이미 해결되었을 것입니다. 그러나 주식이 계속 움직였기 때문에 연준은 최악의 상황이 지나간 것처럼 산업재, 금융, 필수소비재, 에너지를 매수하고 금융 여건이 완화되어 경제에 활기를 되찾고 인플레이션이 고착화되고 상승하는 것을 허용하면서 곧 게임을 전환할 가능성이 높습니다.

앞으로 다가올 더 많은 고통

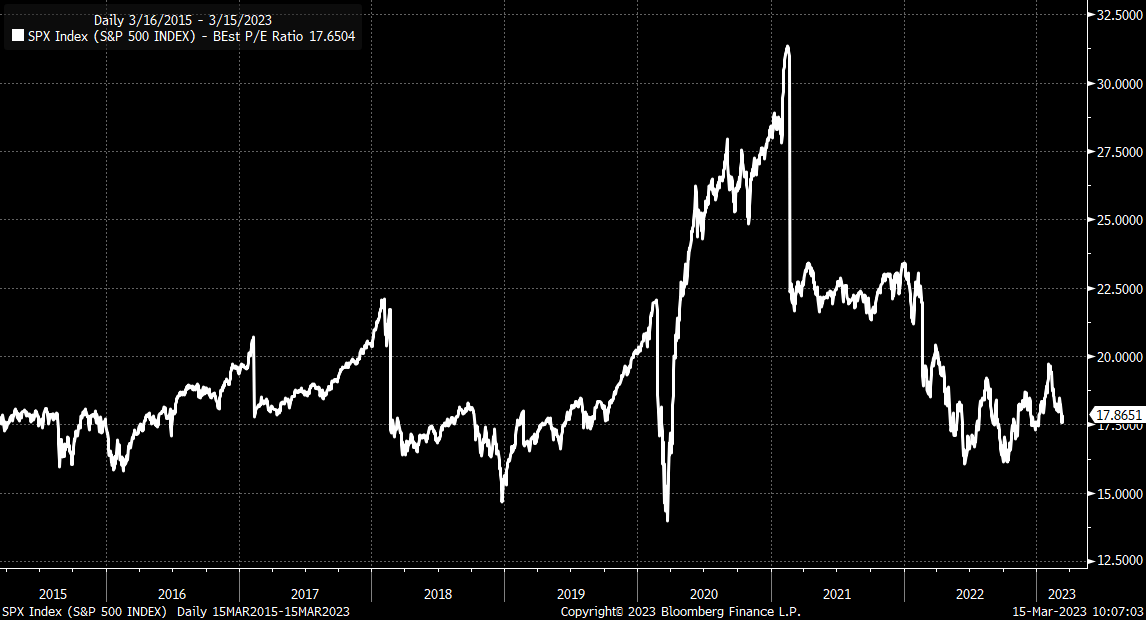

이제 시장은 앞으로 더 많은 고통이 있을 수 있다는 사실을 깨닫고 깨어났고, 실리콘밸리 은행과 크레디트스위스의 계속되는 이슈는 모두에게 경각심을 일깨워주었습니다. 하지만 중요한 것은 S&P 500이 고평가 되어 2023년 예상 수익의 17.9배에 거래되고 있다는 점인데, 이는 2022년 대비 2023년 성장이 없을 것으로 예상되는 S&P 500에 대한 엄청나게 높은 밸류에이션입니다. 성장이 없을 것으로 예상되는 것에 비해 매우 높은 배수로 보입니다.

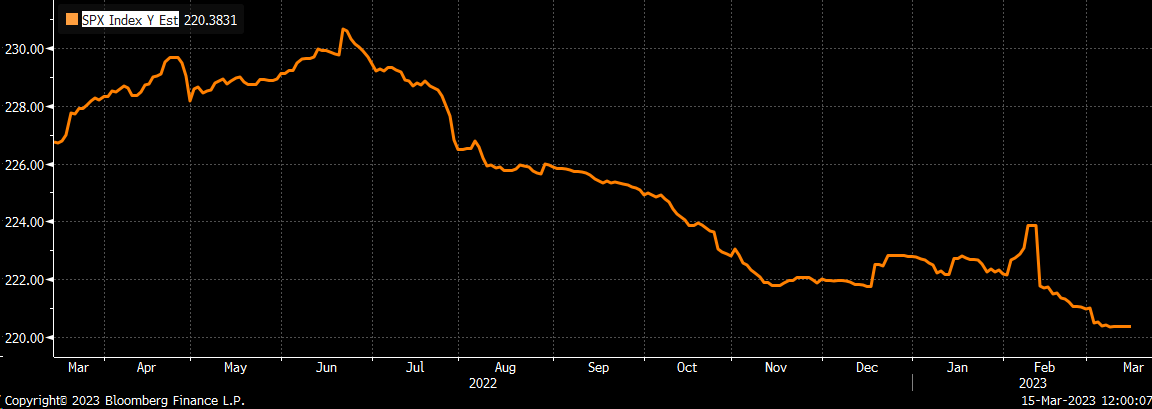

S&P 500 PE 배수가 10월 저점인 약 16까지만 하락해도 지수는 약 3,500까지 되돌아갈 수 있습니다. 그러나 일반적으로 시장 바닥과 관련된 움직임은 14에 가까워지며, 이는 2023년 주당 순이익이 220.38달러라고 가정할 때 S&P 500이 약 3,100달러에서 거래된다는 것을 의미합니다.

일반적으로 시장이 연준이 하는 일에 반대하거나 두려움에 휩싸여 있을 때는 연준의 피벗을 기대하는 랠리가 아니라 가격 조정으로 주가수익비율이 14까지 하락하는 경우가 많습니다.

인플레이션이 빠르게 진정되고 연준이 잠시 멈출 것이라는 기대는 몇 달 동안 잘못된 생각이었으며 착각이었습니다. 결국 인플레이션은 끈질긴 것으로 입증되어 연준이 금리를 계속 인상해야 했지만, 지난 5개월 동안 금융 상황이 많이 완화되었기 때문에 그 효과가 완전히 느껴지지는 않았습니다.

하지만 이제 분위기가 바뀌었고 투자자들은 S&P 500 지수의 수익 성장이 없고 밸류에이션이 높으며 금융 조건이 긴축되어야 하고 은행이 어려움을 겪을 수 있다는 사실을 깨달은 것 같습니다. 따라서 이제 10월 저점에서의 대규모 랠리가 전 세계적으로 풀리고 있습니다.반응형'최신 미국주식 매크로 정보' 카테고리의 다른 글

2023-03-17 미국주식 매크로 (0) 2023.03.17 2023-03-17 글로벌 마켓 (0) 2023.03.17 2023-03-16 미국주식 매크로 (0) 2023.03.16 2023-03-16 글로벌 마켓 (1) 2023.03.16 서비스 인플레이션이 40년 만에 최고치 기록 (0) 2023.03.15