-

달러 인덱스는 세계화 바로미터입니다주식 기초 2022. 9. 30. 17:05반응형

출처 : https://seekingalpha.com/article/4543961-the-dollar-index-globalization-barometer

DXY는 근본적인 이유, 즉 아래에 설명할 달러 중심의 세계화 과정의 고갈로 인해 장기간의 역사적 하락 추세에서 벗어났습니다. 장기적으로 달러의 경우(아마도 2020년대의 나머지 기간 동안).

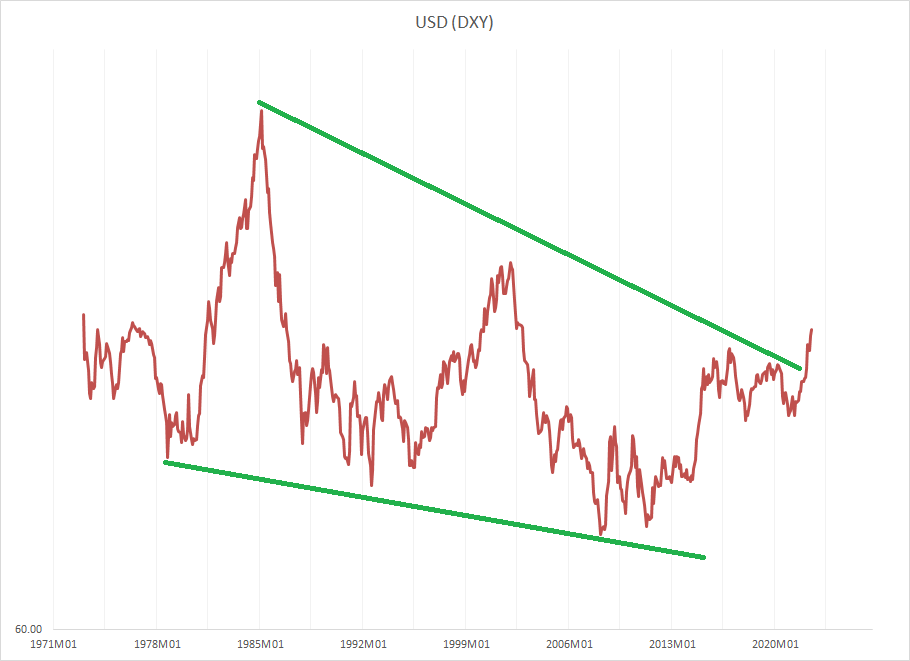

차트 A. 달러는 하락세에서 벗어났으며 지수 도입 이후 가장 긴 상승세를 보이고 있습니다. (세인트 루이스 연준, Investing.com) 올해의 놀라운 달러 강세의 촉매는 선진국과 신흥 경제 모두에서 세계 경제의 핵심인 미국과 나머지 세계 간의 글로벌 성장 차이인 것으로 보입니다. 글로벌 금리 차이를 지적할 수도 있지만 이 경우에는 이것이 미국 장기 수익률과 산업 원자재 가격의 궤적에 더 잘 반영된다고 생각합니다.

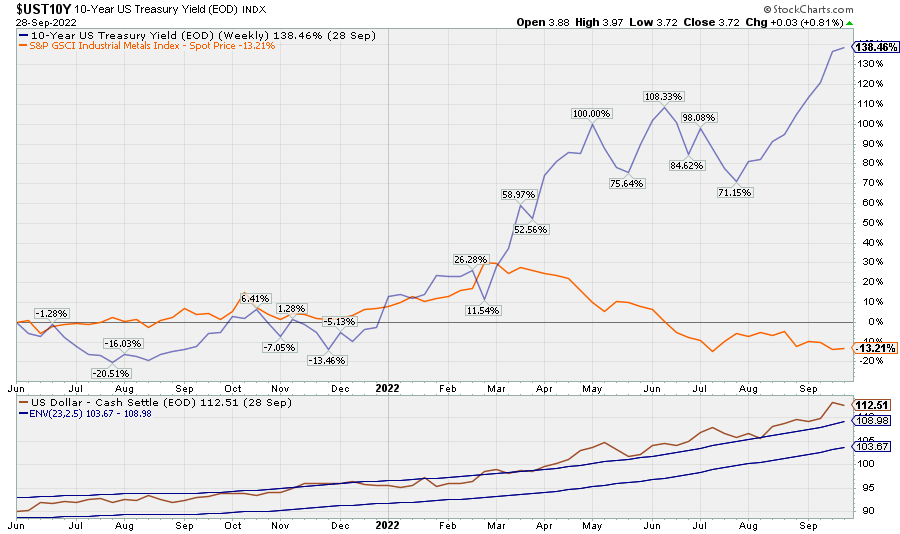

차트 B. 미국 금리가 상승하고 상품 가격이 하락하면서 달러의 상승이 가속화되었습니다. (Stockcharts.com) 산업 금속 ETF DBB의 주기적 하강이 시작되었을 가능성이 높으며, 가까운 미래에 금속 가격의 궤적에 대해 낙관할 이유가 거의 없습니다('상승'이 좋은 궤적이라고 가정). 그리고, 금의 최근 최저치는 아마도 2023년 후반과 2024년 훨씬 더 많은 산업 상품 약세를 앞으로 강력하게 시사한다. 그것은, 차례로, 그 기사에서 설명한 것처럼, 기업 수익에도 심각한 영향을 미친다. 금의 하락은 약세 시장 퍼즐의 한 조각일 뿐이다.

단기적으로는 미국과 다른 국가 간의 격차가 지속되는 한 DXY의 강세가 유지될 가능성이 높으며 현재로서는 격차가 좁힐 준비가 되어 있다는 징후가 없습니다.

그러나 이 글에서 나는 DXY 지수의 강세가 갖는 더 큰 의미에 더 관심이 있다. 나는 이 강세가 세계 경제에 "에어 포켓" 이상의 신호를 보내고 있고 궁극적으로 개혁된 세계 통화 질서인 브레튼 우즈 3세가 필요할 수 있다는 것을 알고 있는 세계화의 더 큰 규모의 붕괴의 증상일 수 있다는 것이 두렵다.

미국과 신흥시장의 상대적인 성과의 전환이 일어나는 순간에 DXY가 대략적으로 정점을 찍을 가능성이 있지만, 그 DXY의 강점을 역전시키는 촉매가 나타나기 전까지는 너무 따라서 전환의 이점을 얻지 못합니다. 또한 글로벌 주식 시장은 어쨌든 장기 약세 시장에 진입할 가능성이 높습니다

DXY는 무엇입니까?

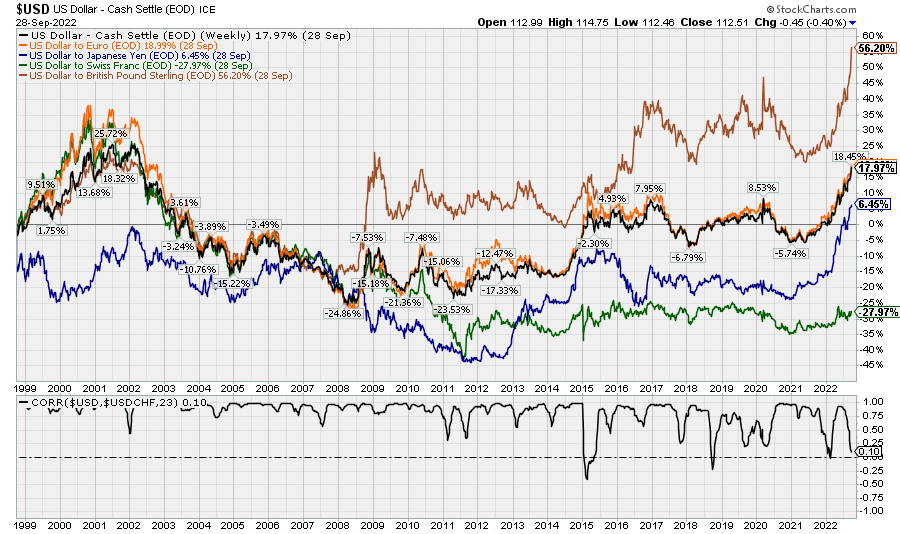

DXY는 영국 파운드, 스웨덴 크로나, 캐나다 달러, 스위스 프랑, 일본 엔, 그리고 무엇보다도 유로화를 포함한 "주요 통화"의 무역 가중 지수이다.

차트 C. 달러 인덱스는 주로 달러/유로 환율로 구성됩니다. (Stockcharts.com) 따라서 달러는 조만간 그 역할을 잃을 것 같지 않습니다. 세계화가 여기에서 조용히, 저기에서 더 공격적으로 풀리면서 이것은 미국을 포함한 세계 안정에 대한 중대한 도전이 될 것이지만, 달러 세계화를 사용하여 스스로를 '기적적으로' 철수시킨 주변국 경제에 더 많은 불안정을 야기할 가능성이 있습니다. 빈곤. 구조적으로 느린 성장, 국내 불안정 및 지정학적 위험은 모두 달러를 자신의 돈을 투자하기에 상대적으로 안전한 장소로 보이게 만들 가능성이 높습니다(법적 장애물이 이를 방지하지 않는 경우).

따라서 DXY는 50년 하락 추세에서 영구적으로 벗어났을 가능성이 있습니다. 그러나 이것은 새로운 글로벌 통화 질서로 나아가는 훨씬 더 길고 고통스러운 과정의 시작일 뿐입니다. 예를 들어, 리쇼어링 미국은 비용이 드는 질병을 수출하고 그 대가로 글로벌 자본과 기업 수익을 수입하는 모델을 넘어서야 한다는 국내적 압력을 받을 것입니다. 다른 경제는 관련 및 압력을 받을 것입니다. 위기는 미국에서 1년, 유럽에서 2년, 동아시아에서 3년, 신흥 시장에서 4년이 될 것입니다. 현재 시스템이 현재보다 더 안정적으로 보일 때도 있고 덜 안정적으로 보일 때도 있습니다. 이 모든 것은 DXY가 단순히 위쪽으로 직선으로 이동할 가능성이 없음을 시사합니다.

오히려 우리는 DXY가 이전 추세보다 새롭고 광범위하고 아직 불확실한 범위를 찾는 것을 볼 가능성이 높습니다. 이러한 상황에서 열성적인 롱 포지션을 취하기는 어렵지만, 성장이 감소하는 시기에 일부 포트폴리오에 안정을 제공하고 단기적으로는 지속적인 재무부(IEF) 약세에 대한 헤징 수단을 제공할 수 있습니다.

반응형'주식 기초' 카테고리의 다른 글

곰 덫(Bear Trap): 정의, 예 / 피하는 방법 (0) 2022.11.25 시장의 바닥이 가까워지고 있음을 나타내는 4가지 징후 (0) 2022.10.22 인플레이션 (Inflation) vs. 스태그플레이션 (Stagflation) (0) 2022.10.21 주식은 언제 매도해야 할까요? (0) 2022.10.02 오늘날 "인플레이션"을 실제로 주도하는 것은 무엇입니까? (0) 2022.10.01