-

2023년 S&P 500 CAPE 평가 및 전망최신 미국주식 매크로 정보 2023. 2. 10. 13:04반응형

2023. 02. 09 | 출처

전 세계 대부분의 주식 시장 지수와 마찬가지로 S&P 500 지수는 2022년에 특별히 좋은 성적을 거두지 못했습니다.

2021년 사상 최고치를 경신한 직후, 지수는 2022년 초 4,766에서 말미에는 3,840까지 하락하여 19.4%의 자본 손실을 기록했습니다.

사상 최고치인 4,973에서 현재 S&P 500 지수는 23% 하락(1월 1일 기준)했으므로 미국 대형주 지수는 여전히 약세장에 있습니다.

안타깝게도 S&P 500의 주가수익비율은 2021년 말에 거품 수준에 도달했기 때문에 이러한 두 자릿수 하락에도 불구하고 밸류에이션이 역사적으로 정상적인 수준에 도달하기까지는 아직 갈 길이 멀었습니다.모든 좋은 일(그리고 강세장)은 반드시 끝이 있습니다.

워런 버핏이 아니더라도 S&P 500 지수가 2009년에 시작된 가장 긴 강세장 중 하나를 막 통과했다는 사실을 알 수 있습니다(2020년의 단기적인 코로나 폭락을 무시한다면요).

강세장이 시작될 때부터 끝날 때까지 S&P 500 지수는 2009년 700 미만에서 2021년 말 거의 5,000까지 거의 600% 상승했습니다. 물론 이로 인해 많은 투자자들이 매우 행복해했습니다.

하지만 장기 강세장에는 단점도 있습니다. 가장 큰 단점 중 하나는 장기 상승장이 점점 더 많은 투자자의 현금을 빨아들인다는 점입니다. 경험이 가장 적은 투자자는 일반적으로 모든 것이 무너지기 직전에 바로 정상에 진입합니다.

그리고 저는 극적인 효과를 위해 '폭락'이라는 단어를 사용하는 것이 아닙니다. 왜냐하면 단순한 진실은 긴 강세장이 거의 항상 심각한 약세장으로 끝났다는 것입니다.

예를 들어 1948년부터 1968년까지 20년간 이어진 강세장 이후 S&P 500 지수는 14년 동안 실질 기준으로 60% 이상 하락했습니다.

그 후 지수는 1982년부터 2000년까지 20년 동안 거의 깨지지 않은 또 다른 강세장을 누렸고, 그 후 9년 동안 실질적으로 60%에 가까운 손실을 기록했습니다.

따라서 역사에서 얻은 교훈은 분명합니다. 장기 강세장은 지속되는 동안은 좋지만, 역사적으로 그 유산은 10년 이상의 잠재적으로 파괴적인 손실이었습니다.2021년 S&P 500은 거의 닷컴 수준의 광기에 도달했습니다.

장기 상승장 뒤에는 보통 악순환의 약세장이 뒤따르는데, 이는 장기간의 꾸준한 상승으로 인해 낙관론이 형성되어 가격과 밸류에이션이 매출, 수익, 배당과 같은 펀더멘털에 전혀 맞지 않는 수준까지 상승하기 때문입니다.

현실은 불쾌한 곳이 될 수 있으므로 결국 낙관론을 훼손하는 무언가가 발생하고 가격은 조금씩 하락하기 시작합니다. 가격 하락은 낙관론을 더욱 약화시켜 가격을 더 떨어뜨리고, 어느새 낙관론은 패닉으로 바뀌고 모두가 출구를 향해 달려가기 시작합니다.

낙관론과 비관론이 어떻게 경제와 주식 시장 사이클의 주요 동인이 되는지 자세히 알아보려면 하워드 막스의 저서인 '시장 사이클 마스터하기'를 읽어보세요. 또는 아래 이미지에서 상승장과 하락장을 이끄는 감정적 롤러코스터를 확인할 수 있습니다.

Source: Plotting our position in the market cycle (Shares Magazine) 이러한 감정적 기복은 밸류에이션에 극적인 영향을 미칠 수 있습니다. 이러한 효과를 측정하기 위해 제가 자주 사용하는 도구는 주기적으로 조정된 주가수익비율(CAPE)인데, 이는 표준 주가수익비율보다 훨씬 더 안정적이고 신뢰할 수 있는 버전입니다.

CAPE를 사용하려면 현재 값을 장기 평균과 비교하면 됩니다. CAPE가 평균보다 훨씬 높으면 투자자가 낙관적이기 때문에 주식이 비싸고, 평균보다 훨씬 낮으면 투자자가 비관적이기 때문에 주식이 싸다고 볼 수 있습니다.

물론 낙관론과 비관론에는 한계가 있으며, 역사적으로 투자자들이 장기 평균의 두 배를 초과할 정도로 낙관적이거나 장기 평균의 절반 이하로 떨어질 정도로 비관적이었던 적은 거의 없었습니다.

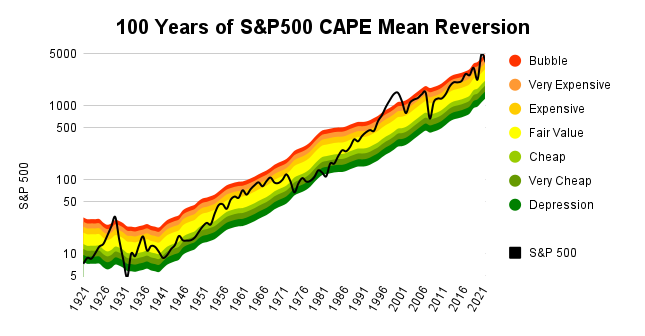

투자자들이 낙관론과 비관론을 오가면서 CAPE는 장기 평균을 위아래로 움직이고, 아래 차트에서 이 과정이 실제로 어떻게 진행되는지 확인할 수 있습니다. 이 차트는 지난 100년간의 S&P 500을 무지개 위에 겹쳐서 보여주며, 장기 평균에 비해 CAPE가 높았는지, 낮았는지 또는 "적정"인지 여부를 알려줍니다.

무지개 색깔의 핵심은 다음과 같습니다:

- 빨간색: CAPE는 장기 평균의 두 배에 가깝기 때문에 S&P 500 지수는 극도로 고평가 되어 있으며 거품 상태일 가능성이 높습니다.

- 노란색: CAPE가 장기 평균에 가까우므로 S&P 500은 공정 가치에 근접합니다.

- 녹색: CAPE가 장기 평균의 절반에 가까우므로 S&P 500은 매우 싸고 경제는 불황에 가까울 수 있습니다.

차트에서 볼 수 있듯이 지난 100년 동안 S&P 500의 CAPE는 장기 평균의 절반에서 두 배 범위를 벗어난 적이 거의 없습니다.

1932년(대공황이 시작되던 시기)에 CAPE가 이 범위 아래로 떨어진 적이 잠깐 있었고, 1982년(1970년대 스태그플레이션 말기)에도 이런 일이 발생했습니다. 그러나 모든 훌륭한 역발상 투자자들이 알다시피 1932년과 1982년 이후의 수익률은 놀라울 정도로 좋았습니다.

반면에 1929년(월스트리트 붕괴 직전)에는 행복감으로 인해 S&P 500의 CAPE가 장기 평균의 두 배 이상으로 상승했고, 1990년대 후반 닷컴 버블기에는 장기 평균의 거의 3배에 달했습니다. 이미 말씀드렸듯이 슬픈 진실은 모든 거품은 결국 터지고 1929년과 1999년 거품 이후의 수익률은 끔찍하기 짝이 없었다는 것입니다.

나쁜 소식은 12년 동안 거의 끊이지 않는 강세장이 이어진 2021년 말, CAPE가 다시 한번 장기 평균의 2배를 넘어 100년 평균인 18에 비해 최고치인 40에 도달했다는 것입니다.

이러한 수준의 낙관론과 과대평가로 볼 때, S&P 500 지수가 적정 가치로 회복하려면 2022년의 약세장보다 더 많은 시간이 소요될 것으로 예상됩니다.거품은 끝났지만 S&P 500은 여전히 비쌉니다.

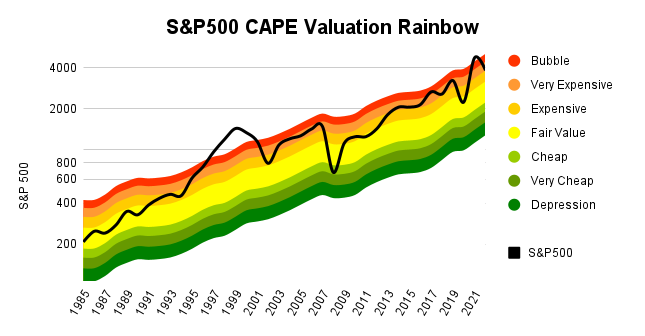

위 차트는 이전 100년 차트를 확대한 버전으로, 이번에는 1985년 이후 S&P 500과 CAPE 기반 밸류에이션을 보여줍니다. 닷컴 버블과 그 이후 두 차례의 약세장, 그리고 최근의 '모든 것의 버블'을 더 명확하게 보여줍니다.

지금까지 S&P 500 지수는 총 23% 하락했지만 인플레이션을 고려하면 이미 27% 하락한 상태입니다.

이는 상당히 큰 폭의 하락이지만 지수를 적정 가치로 되돌리지는 못했습니다. 아직 멀었습니다. 현재 S&P 500의 밸류에이션은 1년 전보다 훨씬 합리적인 수준이지만, 주가수익비율은 여전히 28로 100년 평균인 18을 훨씬 웃돌고 있습니다.

차트에서 볼 수 있듯이 S&P 500 지수는 더 이상 거품이 아니지만 CAPE 비율은 여전히 "매우 비싼" 영역에 있으며 이는 지수의 미래 예상 수익률에 부정적인 영향을 미칩니다.2023년 S&P 500 전망은 좋지 않습니다.

미래는 항상 불확실하지만, 어떤 일이 일어날지에 대한 최선의 추측을 할 수 있으며, 그것이 바로 예측입니다. 예측의 정확도는 무엇을 예측하려고 하느냐에 따라 달라지는데, 1년 주식 시장 예측은 1년 일기 예보만큼 정확할 수 있다고 생각합니다.

오늘부터 1년 후 런던의 날씨를 예측하는 경우, 과거 기록을 참조하고 과거 평균 날씨를 예측에 사용하되 기후 변화와 같은 장기적인 추세를 고려하여 약간의 조정을 가하는 것이 당연합니다.

주식 시장에도 똑같은 아이디어를 적용할 수 있습니다.

이 경우 2023년 말의 시장 가격은 S&P 500의 주기적으로 조정된 수익과 CAPE 비율에 따라 달라질 것입니다.

과거 평균과 연준의 목표치를 사용하면 인플레이션을 2%로 예측할 수 있습니다(가능성은 매우 낮아 보이지만 간단한 가정으로 할 수 있습니다). 또한 S&P 500의 순환 조정 수익이 과거 평균 인플레이션 조정 수익률인 연간 4.3%로 성장할 것으로 예측할 수 있습니다. 그러면 총수익 구성 요소는 6.3% 성장할 것으로 예상됩니다.

CAPE의 경우 100년 평균이 18.3이므로 이 수치를 예상합니다.이러한 수익과 밸류에이션 예측을 종합하면 다음과 같은 결과가 나옵니다 :

2023년 S&P 500 전망: 2023년 말 지수가 공정가치에 도달하면 2,710까지 하락할 것입니다.

이는 상당히 부정적인 전망입니다. S&P 500 지수가 2,710까지 하락하면 2023년에 30%, 사상 최고치인 4,973에서 45% 하락하게 됩니다. 인플레이션을 포함하면 최근 사상 최고치 대비 예상 하락률은 50%에 가까워집니다.

지나치게 비관적으로 보일 수 있지만, 역사적으로 볼 때 50% 이상의 실제 하락은 본격적인 주식시장 거품이 발생한 후 예상해야 하는 하락폭과 정확히 일치합니다.

어떤 사람들은 2,710과 같은 특정 값을 예측하는 예측을 싫어합니다. 그래서 시장이 상승하거나 하락할 확률만 예측하는 또 다른 시장 예측 접근법을 소개합니다.

다음과 같이 작동합니다: 시장이 공정가치에 있을 때 향후 1년간 상승 또는 하락할 확률은 대략 50대 50이지만, CAPE가 매우 높으면 하락할 확률이 훨씬 높고, CAPE가 매우 낮으면 상승할 확률이 훨씬 높습니다(이는 평균회귀).지난 세기를 되돌아보면, 역사적으로 볼 때 CAPE는 98%의 시간 동안 40(2021년 말에 도달한 값) 미만이었습니다.

다시 말해 :

2021년 말 거품이 정점에 달했을 때 주가 수익비율이 40이었을 때,

S&P 500이 2022년에 하락할 확률은 98%였습니다.실제로 이러한 하락이 발생했고 CAPE는 약간 덜 낙관적인 28까지 떨어졌습니다. 앞으로는 역사가 말해주고 있습니다:

2022년 말 주가 수익비율이 28이면 2023년에 S&P 500 지수가 하락할 확률은 90%입니다.

이 예측은 여전히 매우 부정적이지만, 적어도 나머지 낙관론자들이 맞을 확률은 10%입니다.

향후 10년간의 예측 수익률도 매우 나쁩니다.

장기 투자자는 장기 수익률을 고려해야 하므로 10년 예측이 유용하다고 생각합니다.

인플레이션(2%)과 실질 수익 성장률(4.3%)에 대한 이전 예측을 다시 사용하여 향후 10년간 주기적으로 조정된 수익 성장률 6.3%를 예측하면 비교적 쉽게 예측할 수 있습니다.

CAPE 예측과 관련하여 2032년은 먼 미래의 일이며 S&P 500은 또 다른 버블의 정점에 있거나 또 다른 불황의 깊숙한 곳에 있을 수도 있고 심지어 공정 가치에 있을 수도 있습니다. 가능한 결과의 범위를 고려할 때 여러 예측을 생성하는 것이 유용하다고 생각합니다:2032년 버블:

- 2032년 S&P 500이 버블 상태라면(CAPE = 36) 9,380이 될 것입니다.

- 이는 10년간 144%의 자본 이득입니다.

- 배당금을 포함하면 연간 총 수익률은 11%입니다.

2032년 공정가치:- 2032년 S&P 500이 공정가치에 도달할 경우(CAPE = 18) 4,690이 될 것입니다.

- 이는 10년간 22%의 자본 이득입니다.

- 배당금을 포함하면 연간 총 수익률은 4.2%입니다.

2032년 불황:- 2032년 S&P 500이 불황 수준(CAPE = 9)이면 2,344까지 하락할 수 있습니다.

- 이는 10년간 마이너스 39%의 자본 손실입니다.

- 배당금을 포함하면 연간 총수익률은 마이너스 1.7%입니다.

보시다시피 S&P 500은 2032년에 또다시 버블이 발생할 경우에만 향후 10년간 양호한 수익률을 낼 것으로 예상됩니다. 그렇지 않다면 S&P 500은 지난 버블 이후 밸류에이션이 아직 정상 수준으로 완전히 회복되지 않았기 때문에 장기 수익률이 약할 것으로 예상됩니다.

좋은 소식은 S&P 500이 단기(1~3년)에 심각한 약세장을 겪더라도 최소한 그 시점의 기대 수익률은 다시 매력적으로 변할 것이라는 점입니다.반응형'최신 미국주식 매크로 정보' 카테고리의 다른 글

2023-02-11 미국주식 매크로 (0) 2023.02.11 2023-02-11 세계시장 요약 (1) 2023.02.11 2023-02-10 미국주식 매크로 (0) 2023.02.10 2023-02-10 세계시장 요약 (0) 2023.02.10 세계 최대 컨테이너 운송업, "상당한 재고 조정"으로 인한 수요 둔화 경고 (1) 2023.02.09