-

CPI 보고서가 예상보다 더 뜨거워지면 주가가 연말로 떨어질 수 있습니다.최신 미국주식 매크로 정보 2022. 12. 11. 11:49반응형

11월 CPI 보고서는 다음 주 FOMC 회의를 하루 앞둔 12월 13일 화요일에 나올 예정이다. 기대는 Y/Y 비율이 지난달 7.7%의 놀라운 수치에서 7.3%로 떨어지는 것을 보여준다. 한편 Core CPI는 지난달 6.3%를 기록한 데 비해 전년 동월 대비 6.1% 상승하며 끈끈한 상승세를 유지할 것으로 전망된다. 핵심 CPI가 6%를 넘은 것은 4개월 연속일 것이다.

만약 CPI가 예상보다 더 뜨겁게 나온다면, 그것은 지난 달에 놓친 CPI의 긴장을 푸는 과정을 초래할 것 같다. S&P 500 (SP500)이 격차를 메우고 3,750으로 떨어질 것이다.

CPI가 더 뜨거워질 수 있음

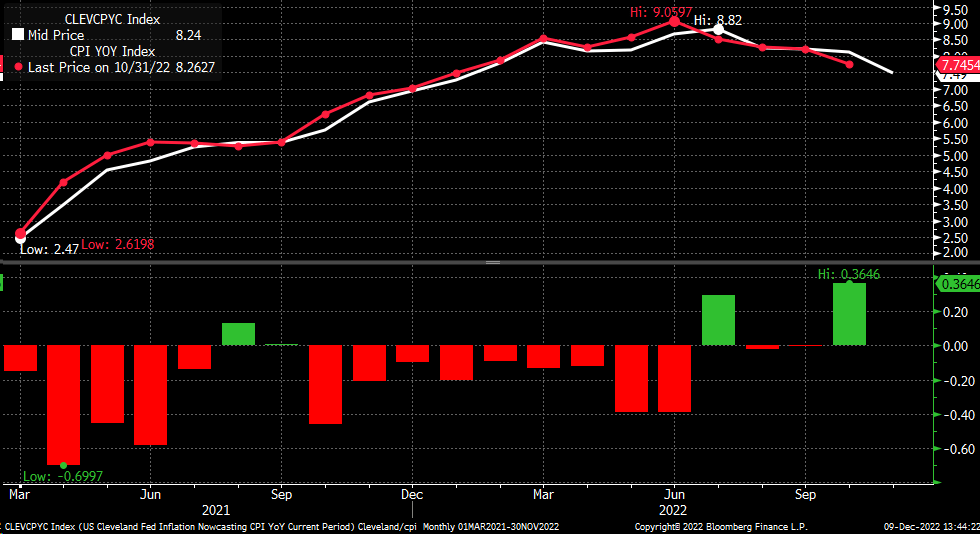

클리블랜드 연방준비제도이사회(Cleveland Fed)는 낙관적이지 않고 11월 인플레이션이 조사보다 더 뜨겁다고 보고 있다. 현재 클리블랜드 연준은 y/y CPI가 7.5%, 코어 CPI가 6.3% 상승할 것으로 보고 있다.

클리블랜드 연방준비제도이사회(Fed)의 자료는 오랫동안 믿을 수 없을 정도로 신뢰할 수 있었으며, 실제 CPI 보고서는 연방준비제도이사회(Fed)의 추정치인 19번 중 16번보다 더 뜨겁게 나왔다. 그리고 클리블랜드 연방준비제도이사회(Fed)가 헤드라인 CPI를 거의 0.4% 과대평가했던 10월 자료에서 모든 것이 잘못되었다. 이는 클리블랜드 연방준비제도이사회(Cleveland Fed)에게는 거의 2년 만에 가장 큰 실수였다.

클리블랜드 연준의 중대한 변화와 실수는 BLS가 건강보험료 인플레이션을 계산하는 방식의 변화 때문인 것으로 보인다. 이로 인해 측정 값이 4 % m/m로 크게 떨어졌으며 하위 구성 요소의 역사에서 가장 중요한 조정이 이루어졌습니다.

미국 CPI 도시 소비자 의료 건강 보험 가격 변경 클리블랜드 연방준비제도의 지난해 10월 CPI 자료 공개에 이어 올해 CPI 자료에서도 큰 조정이 있었다. 그래서 만약 클리블랜드 연방준비제도이사회(Feds)의 자료가 다시 정상 궤도에 오른다면, CPI가 예상보다 더 뜨겁게 나온다는 것을 다시 암시할 것이다.

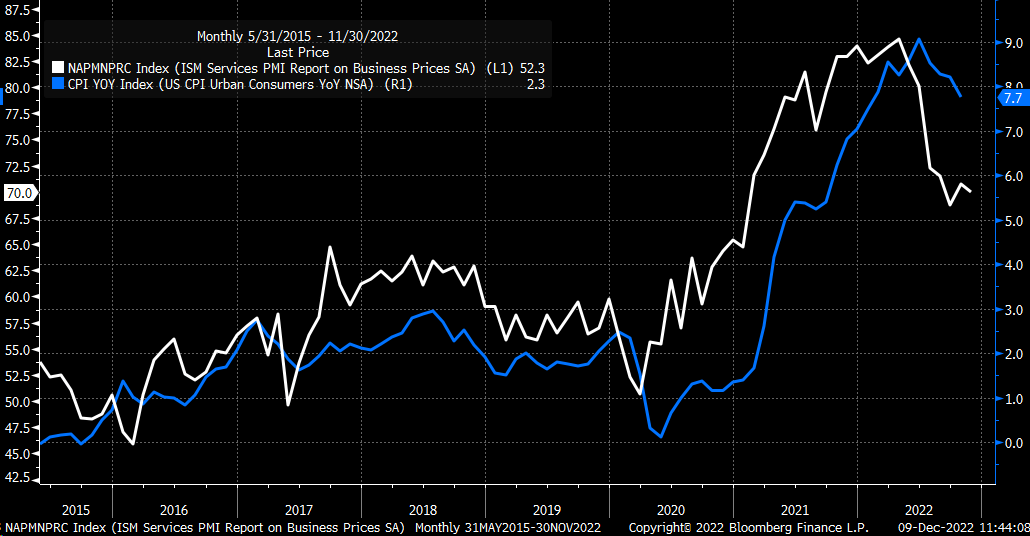

Fed 인플레 나우캐스팅 CPI YoY 또한 ISM 서비스 가격 지불 지수는 2016년 이후 약 1 개월 정도 CPI를 앞서는 경향이 있습니다. 11 월에 지불된 물가 지수는 인플레이션이 70의 지수 값으로 매우 높게 유지되고 있음을 보여 주며, 인플레이션의 속도는 11 월에 최소한으로 느려질 수 있음을 시사한다. 따라서 CPI는 10월에 비해 크게 하락하지 않을 것이라며 애널리스트들의 기대치가 지나치게 낮을 수 있음을 시사했다.

ISM 서비스 가격 지불 지수는 2016년 이후 약 1 개월 정도 CPI를 선행하고 있음 게다가, 10월과 11월에 소비자 기반 인플레이션 기대치가 의미 있게 상승했다. 뉴욕 연방준비제도이사회(NYFed)와 미시간대는 중기 인플레이션 기대치가 상승했다. 적어도 과거에는 이러한 지표들이 CPI의 전반적인 변화를 위한 좋은 선행지표였다. 소비자 기반 인플레이션 기대치는 소비자가 실시간으로 가격이 상승하는 것을 볼 때 주요 지표가 될 수 있습니다. 따라서 이러한 가격 변화는 CPI 보고서에 나중에 반영될 수 있습니다.

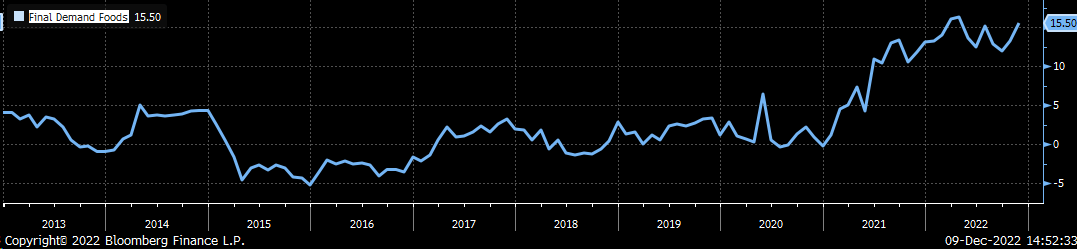

11월 PPI 보고서에 따르면 식품에 대한 최종 수요는 전년 동월 대비 15.5% 증가했으며 이는 10월의 13.2%에서 크게 증가한 것이다. 식품 가격은 CPI 보고서에서 13.7%의 가중치를 적용하는 등 상당한 비중을 차지하고 있으며 전반적인 CPI 하락에 대한 기대에 역행하고 있다.

주식은 잃을 것이 많다

예상보다 더 뜨거운 CPI 보고서는 S & P 500이 최근의 이익의 상당 부분을 풀고 3,750의 격차를 메우고 특히 연준 회의로 향할 수 있습니다. 그 지수는 최근에 두 개의 주요 상승 추세를 깨뜨렸다. 이러한 상승세 중 하나는 11월 10일 CPI 보고서에 따라 형성되어 기술적 저항의 지점이 되었다.

또한 S & P 500 지수는 상승하는 쐐기 패턴에서 벗어 났으며 이는 약세 반전 패턴입니다. 그것은 10월 최저치에서 벗어난 전체 집회의 가능성을 남겨두고 있으며, 두 번째 격차는 3,585로 채워질 것이다.

장기적인 인플레이션이 고착화될 수 있다

그래서 인플레이션의 속도는 떨어지고 있을지 모르지만, 예상보다 더 느리게 내려오고 있는 것 같다. 이것은 인플레이션율이 하락할수록 연방준비제도이사회(Fed)가 금리를 인상하는 데 더 오래 걸릴 것이고, 그러한 금리가 더 높아질 필요가 있기 때문에 연방준비제도이사회(Fed)가 금리를 강화함에 따라 핵심이다.

게다가, 인플레이션이 고착되는 시점이 있을 수 있고, 그 수준이 빠르게 다가오고 있을 수도 있다. 애틀랜타 연준 스티키 12개월 CPI 게이지는 6.51%의 물가상승률을 보여준다. 이 지표는 지난 10 년간 약 2.5 %에 잘 고정되어 있었고 최근에는 상당히 높게 움직였습니다. 진짜 문제는 인플레이션이 대부분의 사람들이 예상했던 것보다 더 높게 유지될 것이라는 위협을 제시하는 지난 몇 년 동안 약 6개월 뒤쳐졌기 때문에 얼마나 빨리 하락할 것인가 하는 것이다.

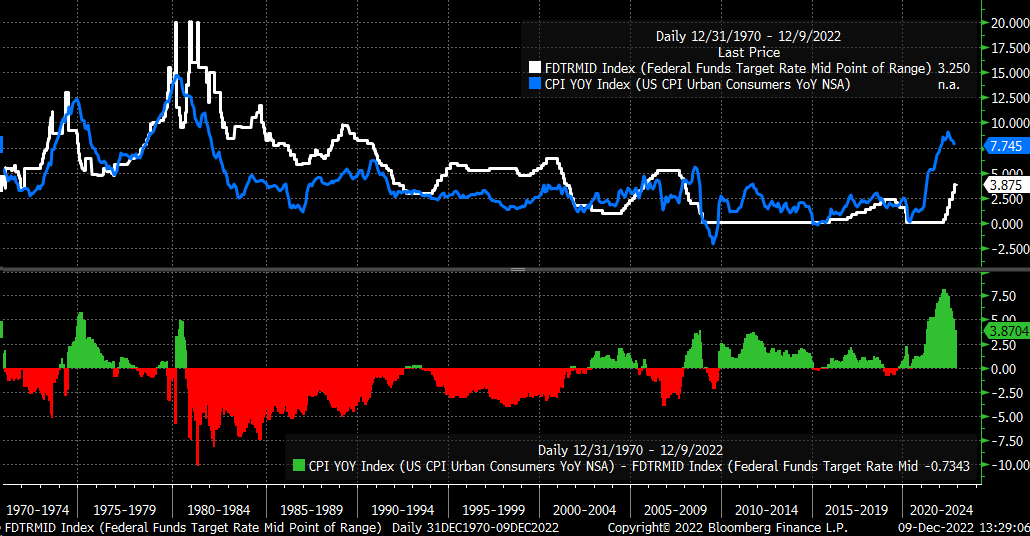

만약 인플레이션이 끈적끈적해진다면, 금리가 너무 낮다는 것이 명백해질 것이다.1970년대, 80년대, 90년대의 높은 인플레이션이 지속되는 동안 Fed Funds 금리가 인플레이션율을 상회할 때까지 인플레이션율은 하락하기 시작하지 않았습니다.

현재 CPI 금리는 Fed Funds 금리보다 3.87% 높다. 다음 주 50bps의 추가 금리 인상과 7.3%로 추정되는 CPI 전망을 감안하더라도 연준 펀드 금리는 2.9%로 너무 낮을 것이다. 따라서 CPI가 하락하는 데 시간이 오래 걸릴수록 연방준비제도이사회(Fed)의 최종 금리는 더 높아질 가능성이 높다.

10월 CPI 보고서의 조정을 감안할 때, 우리는 아마도 물가상승률의 정점을 보았을 것이다. 그러나 그것은 더 이상 최고점에 관한 것이 아니다. 초점은 지속성으로 옮겨갈 것 같다; 현시점에서는 인플레이션이 빠르게 사라질 것이라는 것을 암시하는 자료가 거의 없다.

기타의견

- 6.3%와 6.1% 사이에는 큰 차이가 없습니다. 목표에서 멀리 떨어져 있습니다. 경기 침체가 임박했으며 이러한 수치는 스태그플레이션을 증명할 뿐입니다.

- 내년 수익은 어떻게 될까요? 내 추측은 200-210입니다. 합리적인 멀티플은 무엇입니까? 다시 말하지만, 16 일 것 같다. 16 X 200이고 시장은 약 3,200이어야 합니다. 수익 210 이면 3,360이다. 좋은 범위는 3,000에서 3,600이다. 그러나 지금은 근처 어디에도 없습니다.

- 금리 인상만으로는 더 이상 효과가 없습니다.( 50bp 인상만) 만약 인플레가 낮아지지 않았다면 침체만 기다릴 수밖에 없다.

출처 : https://seekingalpha.com/article/4563620-a-hotter-than-expected-cpi-report-could-sink-stocks-into-year-end#comments

반응형'최신 미국주식 매크로 정보' 카테고리의 다른 글

2022-12-14 미국주식 매크로 (0) 2022.12.14 2022-12-13 미국주식 매크로 (2) 2022.12.13 BlackRock: "다른 어떤 것과도 다른" 경기 침체에 대비하십시오 (1) 2022.12.10 연준이 수익률 곡선을 더 역전시키는 이유는 무엇입니까? (0) 2022.12.10 2022-12-10 미국주식 매크로 (0) 2022.12.10