예상보다 높은 미국 인플레이션 통계로 인해 아시아 증시는 월가의 하락세를 따라 하락했고, 화요일 엔화는 일본의 경고로 인해 강세를 보였습니다.

유럽 증시는 하락한 반면 미국 증시는 거의 변동이 없었습니다. 한국, 일본, 호주 증시도 하락했습니다. 반면 홍콩에 상장된 중국 증시는 설 연휴가 끝나고 거래가 재개되면서 하락세를 반전했고, 투자자들은 중국의 추가 부양책에 주목하고 있습니다.

엔화는 일본 최고 통화 당국자인 칸다 마사토가 최근 급격한 변동이 있었으며 당국은 필요한 경우 조치를 취할 준비가 되어 있다고 경고한 후 달러당 0.3% 상승한 150.42엔을 기록했습니다. 이후 스즈키 슌이치 재무장관도 칸다의 견해를 지지했습니다.

일본의 10년 만기 국채 금리는 12월 이후 최고 수준으로 상승하며 12월부터 시작된 글로벌 채권 랠리의 마지막 잔재를 지우고 연준이 마침내 완화 기조로 전환했다는 희망이 사라졌습니다. 트레이더들은 연준의 조기 금리 인하에 대한 베팅을 줄였고 화요일에 급등했던 국채 수익률은 안정세를 보였습니다.

유럽시장 : 영국 인플레이션 약세가 파운드화 약세로 이어지다

화요일 미국 국채와 주식 선물은 예상보다 강한 미국 인플레이션 통계로 인해 연준이 금리 인하 발표를 연기할 수 있다는 추측이 커지면서 월스트리트 침체에서 회복세를 보였습니다.

S&P 500 지수 계약은 2022년 9월 이후 최악의 물가 급락일 이후 0.4% 상승했습니다. 벤치마크 국채 금리는 전일 급등분을 일부 반납했지만 트레이더들이 연준의 조기 금리 인하에 대한 기대감을 낮추면서 4.2% 이상을 유지했습니다.

미국 CPI 지표가 투자자들을 실망시키면서 미국 증시는 사상 최고치를 경신했고 유럽 증시는 금리 인하가 임박했다는 기대감이 커지면서 사상 최저치로 밀려났습니다. 연준 스왑은 데이터 이후 금리 인하 시점을 6월에서 7월로 변경했고, 글로벌 채권은 12월에 시작된 랠리의 마지막 잔재를 지워버렸습니다.

1월 영국의 인플레이션은 시장과 영란은행이 우려했던 것만큼 물가 상승 압력이 높지 않아 예상보다 낮았습니다. 파운드화는 데이터 발표 이후 상승세를 반전했고 영국 채권은 상승세를 보였습니다. 인플레이션 데이터로 인해 트레이더들은 올해 3/4포인트 인하에 대한 베팅을 재개하면서 BoE 금리 베팅의 가격 재조정을 촉발시켰습니다.

미국시장 : 월스트리트 상승을 위한 딥 바이어의 복귀

예상치 못한 미국 인플레이션 상승으로 인한 급락 이후 주식과 채권은 다시 저가 매수세로 상승했습니다.

트레이더들이 미 연준의 금리 경로를 결정할 다음 경제지표 발표를 기다리면서 국채는 만기가 짧아진 것을 중심으로 상승했습니다. 증시도 대형주를 중심으로 반등했습니다. 칩 대기업의 랠리가 둔화될 기미가 보이지 않자 엔비디아가 알파벳 시가총액 1위를 차지했습니다.

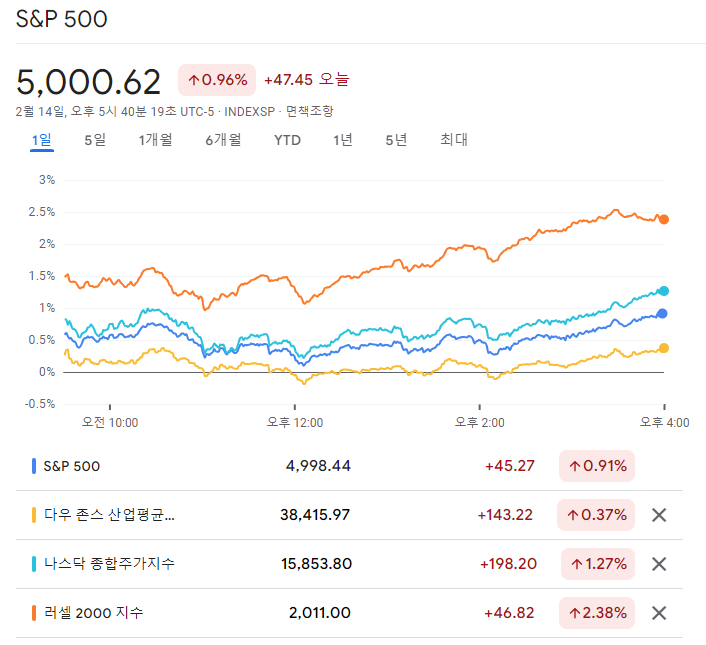

S&P 500 지수는 5,000선을 회복했고, 기술주 중심의 나스닥 100 지수는 1% 이상 상승했습니다. 리버 테크놀로지스는 자사주 매입 약속으로 급등했고, 미국 2년물 금리는 4.58%로 8bp 하락했습니다. 비트코인은 51,000달러를 돌파했습니다.

수요일 채권 수익률의 반전은 주식 시장의 부활을 이끈 빅 테크 그룹의 반등에도 유리했습니다.

나스닥 100 지수가 처음으로 18,000을 돌파한 지 하루 만에 투자자들은 팬데믹 시대의 반등과 .com 버블 당시를 넘어선 수준으로 돌아온 기술 기업 가치에 대한 장기 금리 상승 전망이 무엇을 의미하는지 다시 한 번 고민하고 있습니다.