미국 중앙은행이 금리를 계속 인상할 것이라는 미 연준의 매파적 신호가 나오자 아시아 시장과 국채는 하락했습니다.

휴일 이후 거래가 재개되면서 홍콩 증시는 3.4%까지 하락하며 역내 증시보다 저조한 성과를 보였습니다. MSCI 아시아 태평양 지수는 추가 벤치마크 지수의 하락으로 인해 12월 이후 최저 수준으로 떨어졌습니다. 중국은 현재 일주일간 휴가를 보내고 있습니다.

호주 중앙은행은 화요일 네 번째 회의에서 정책 금리를 동결하고 국채 금리를 거의 변동하지 않았으며 통화 정책을 추가로 긴축해야 할 수도 있다고 경고했습니다.

아시아 전역에서 채권 가격이 하락했으며 호주의 10년 만기 채권 수익률은 2011년 이후 최고 수준에 근접했습니다. 이러한 조정은 매파적인 연준의 메시지가 미국 정부 셧다운을 막기 위한 합의에 대한 이전의 낙관론을 대체하면서 발생한 국채 하락에 따른 것입니다. 벤치마크 10년물 국채 수익률은 2007년 이후 최고치를 기록했고, 5년물에서 30년물 국채 수익률은 월요일에 모두 약 10bp 상승했습니다. 화요일 아시아에서는 국채 금리가 안정세를 보였습니다.

트레이더들이 11월 연준 금리 인상 가능성을 금요일에 25%에서 거의 3분의 1로 상향 조정하면서 글로벌 채권 매도가 탄력을 받았습니다.

유럽시장 : 유럽 STOXX 600, 6개월래 최저치에 근접한 거래량

미국 국채 금리가 상승세를 재개하며 전날 기록한 16년래 최고치를 회복하자 증시가 흔들렸습니다.

유럽 STOXX 600 지수는 상승과 하락을 오가며 6개월래 최저치 부근에서 거래되었고, S&P 500 지수 선물은 보합세를 보였습니다. 전날 약 10베이시스포인트 상승했던 미국채 수익률은 2베이시스포인트 상승했습니다.

벤치마크 10년물 금리는 연준 금리인하 기대감이 점차 사라지면서 4월 저점 이후 140bp 상승했습니다. 대신 시장은 미국 경제와 노동 시장의 강세로 인해 11월 금리 인상 가능성을 3분의 1로 보고 있습니다. 이는 지난 두 달 동안 S&P 500 지수가 하락하는 등 주식 시장에 압력을 가하고 있습니다.

ECB의 레인지: 12월이 인플레이션 도전의 끝이 아닙니다.

ECB의 발리마키: 추가 금리 인상 가능성도 배제할 수 없습니다.

미국시장

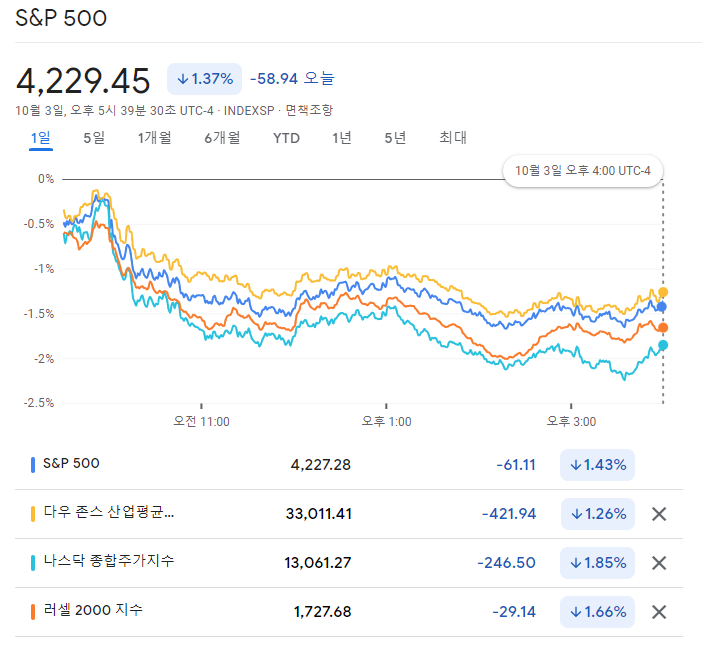

고용지표가 연방준비제도이사회가 금리를 동결해야 한다는 주장을 강화한 이후 주가는 하락하고 국채 수익률은 수년래 최고치로 상승했습니다.

S&P 500 지수는 1.4% 하락하여 4개월래 최저치를 기록했고, 나스닥 100 지수는 8월 고용지표가 지나치게 낙관적으로 발표된 후 1.8% 하락했습니다. 시카고옵션거래소 변동성지수(VIX)는 장중 20을 넘어섰는데, 이는 수은주가 급등하고 있다는 신호로 5월 이후 가장 높은 수치입니다. 예상 채권 변동성을 측정하는 ICE BofA MOVE 지수는 8월 21일 이후 가장 높은 수준에서 한 주를 시작했습니다.

미국 노동통계국의 구인 및 노동이직률 조사(JOLTS)에 따르면 7월 900만 개 미만이었던 일자리가 961만 개로 증가했습니다. 이 보고서로 인해 스왑 트레이더는 12월 연방준비제도이사회가 금리를 인상할 확률을 50대 50보다 더 높게 베팅했습니다.

미국 10년물과 30년물 채권 수익률은 2007년 이후 최고치를 기록했으며, 장기 채권은 4.9% 이상에서 거래되고 있습니다. 월스트리트에 따르면 장기 채권 금리는 5%에 달할 것으로 예상됩니다. 화요일에 최소 두 곳의 발행사가 판매를 취소하는 등 수익률 상승은 신용 시장에서도 우려를 불러일으키고 있습니다.