-

2023-10-03 미국주식 매크로Daily 글로벌 마켓 & 미국주식 매크로 2023. 10. 3. 11:46반응형

9월 ISM 제조업지수 : 제조업황 바닥서 회복

- 티머시 피오레 ISM회장

- 수주둔화 지속으로 여전히 생산량을 적절히 관리중

- 전월 대비 9월 PMI가 크게 개선된 것은 긍정적인 신호

S&P글로벌 제조업지수 : 제조업황 바닥서 회복

- 원자재 가격 & 공급압력 3분기말 기준 -0.1

- 공급부족 지수 0.8(전월 1.0) 44개월 만에 최저치

- 네드 데이비스 리서치는 "ISM과 S&P 글로벌 제조업 PMI 모두 제조업 활동이 더 안정화될 조짐을 나타냈다. 여전히 50 미만이지만 두 지수는 거의 1년 만에 최고 수준으로 올라 더는 경기침체를 알리지 않는다. 이는 올해 경기침체 위험이 감소했음을 반영한다"라고 밝혔습니다.

- ING는 "PMI를 보면 제한된 물가 압력 속에서 제조업 부문의 활동 안정화가 나타나고 있다. 이는 미 중앙은행(Fed)이 바라는 연착륙에 고무적인 현상"이라고 설명했습니다.

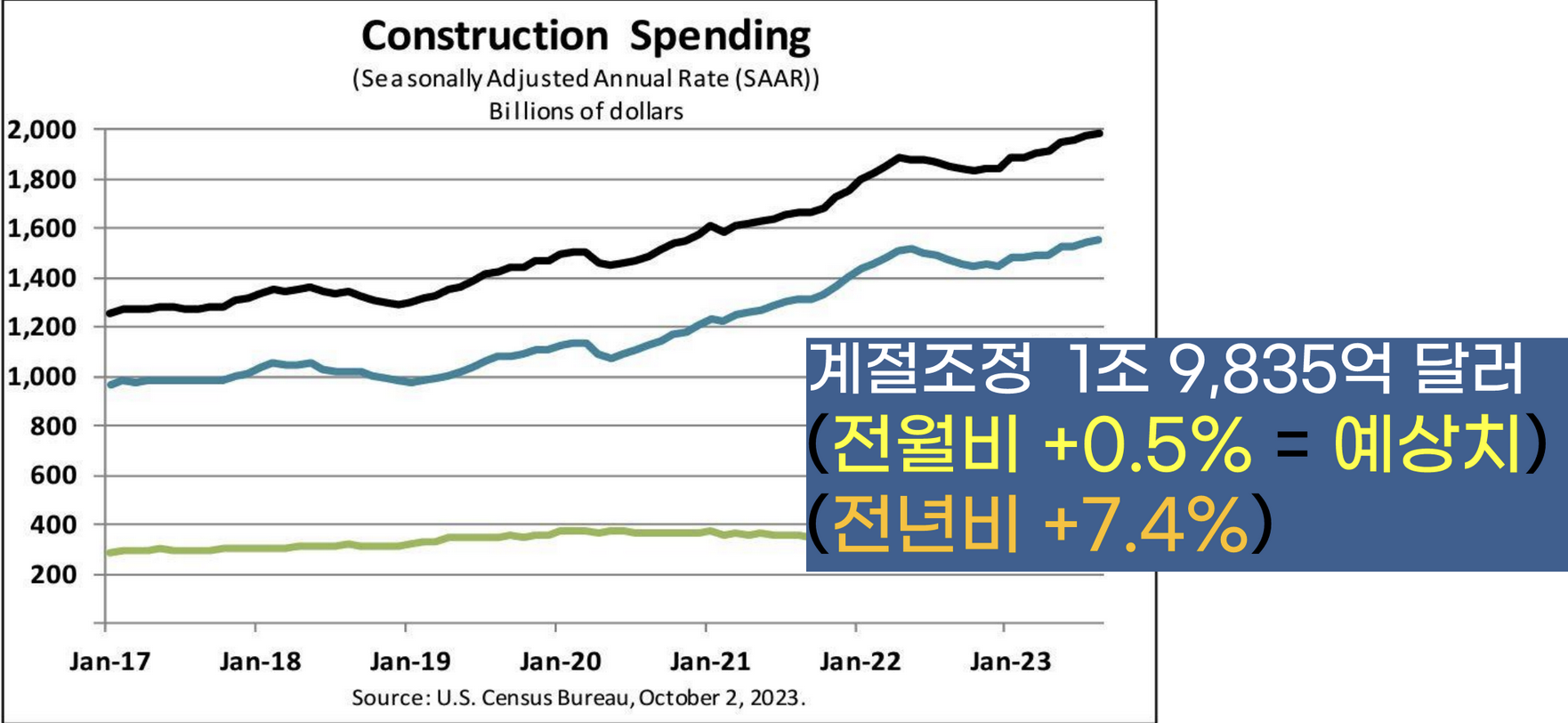

미국 8월 건설지출

- 민간 1.5조 달러(전월비 +0.5%)

- 공공 4,316억달러(+0.6%)

검정 : 합계, 파란색 : 민간 , 녹색 : 공공 - BMO는 "제조업 리쇼어링을 위한 정부 이니셔티브(반도체법 등)로 파급효과가 나타나고 있다. 건설지출은 미국 경제를 장기적으로 지원하는 원천이다. 연착륙 이야기는 여전히 유효하다"라고 분석했습니다.

금리도 추가 상승

- 10년물 수익률은 오전 11시 50분께 연 4.7%를 넘었습니다. 5년물부터 30년물까지 모두 상승률이 10bp가 넘었습니다.

- 소파이의 리즈 영 전략가는 "미 국채 10년물 수익률은 4.70%를 기록했고 2년/10년물 국채 금리의 스프레드는 지난 3월 지역은행 위기가 터지던 수준으로 돌아왔다. 그러나 그때와 달리 미국 경제에 대한 컨센서스는 경기 침체가 아닌 회복력을 유지한다는 것이다. 금리는 이제 4.80%를 향하는가"라고 말했습니다.

금리가 뛰면서 달러 가치도 또 올랐습니다

- ICE 달러 인덱스는 0.79% 오른 107.01로 10개월 내 최고치를 기록했습니다. S&P 글로벌이 발표한 유럽의 제조업 PMI가 엉망으로 나온 것도 환율에 영향을 줬습니다.

최근 금리 상승세 속에 시장 전체보다 더 큰 폭의 조정을 받은 이들 빅테크를 3분기 실적이 나오기 전에 매수하라는 것

- 데이비드 코스틴 전략가가 이끄는 골드만삭스 주식전략팀이 쓴 보고서와 네 가지 이유를 제시했습니다.

① 8월 초부터 대형 기술주에 대한 매출 및 이익 예상치가 상향 조정되고 있다. 그리고 그 기간에 이 주식들은 다른 493개 S&P500 주식보다 상대적으로 수익률에서 저조했다. 7개 주식의 주가수익비율(P/E)은 지난 두 달 동안 20% 하락했는데, 이에 비해 나머지 S&P500 주식의 밸류에이션은 12% 떨어졌다.

② 2024년 억제된 수익률(골드만삭스 예상 4.3%)은 채권 가격 조정이 대부분 지나갔음을 시사한다.

③ 성장률 조정 기준(On a growth-adjusted basis)으로 대형주들은 S&P500 중간(median) 주식 대비 6년 만에 가장 큰 할인율로 거래되고 있다.

④ 역사를 보면 다가오는 3분기 실적이 대형 기술주의 모멘텀 반전을 촉진할 수 있음을 시사한다. 2016년 4분기 이후 이들 대형 기술주들은 종합적으로 컨센서스 매출 성장 기대치를 81% 상회했으며 어닝시즌의 3분의 2에서 시장보다 더 좋은 성과를 냈다.

팩트셋에 따르면 S&P500 기업의 3분기 이익은 전년 동기보다 0.1% 줄어들 것으로 추정되고 있습니다.

- 2분기 -3.8% 감소를 바닥으로 개선되는 것이죠. 특히 이익이 38.1% 감소할 것으로 관측되고 있는 에너지 업종을 제외하면 S&P500 기업의 이익은 5.2% 증가할 것으로 추정됩니다. 특히 커뮤니케이션 업종 31.9% 늘어날 것으로 전망하고 있습니다. 그리고 4분기 10% 가까이 증가한 뒤 2024년에는 올해보다 12% 성장할 것으로 보고 있습니다. 이런 실적 기대가 주가를 떠받치고 있습니다. 강세론자들은 그런 기대가 이번 분기에 확인되리라 보고 있습니다.

- 야데니 리서치는 "3분기 실질 GDP는 컨센서스 예측을 훨씬 상회할 가능성이 크다. 3분기 실적 시즌(10월~11월 초)이 예상보다 훨씬 좋을 것이라고 믿는다. 우리는 S&P500 기업의 주당순이익이 올해 4분기에 사상 최고치를 다시 갱신할 것으로 예상한다"라고 밝혔습니다.

- 스트레티가스의 제이슨 트레너트 CEO는 "3분기 대부분의 경제 성장이 꽤 강했던 것처럼 보였기 때문에 기업들의 3분기 실적도 꽤 좋을 것"이라면서 "그러나 시장에 정말 중요한 것은 2024년 실적에 대한 가이던스가 될 것"이라고 말했습니다.

- 금리와 유가, 달러가 모두 상승하고 있는 게 이익에 부정적이지는 않을까요? BCA리서치는 "에너지 가격이 높아지고 달러가 강세를 보이면 기업 이익이 감소하고, 금리가 높아지면 미래 현금 흐름의 현재 가치가 감소한다. 이는 기업 실적을 압박할 뿐 아니라 주가의 멀티플도 누르는 요인이다. 또 이런 거시적 변수의 움직임은 연착륙 이야기도 뒤죽박죽으로 만들 수 있다"라고 지적했습니다.

월가 컨센서스

JP모건의 제이 베리 채권 전략가

- "여름부터 가을 초까지 두 가지 뚜렷히 다른 거래가 있었다고 생각한다.

첫째, 미국 경제가 더 탄력적이라는 것을 깨달은 것이다. JP모건의 이코노미스트들은 하반기 경제 성장 예측치를 약 2.5%포인트나 높였다. 그러나 예상보다 강한 성장에 따른 금리 상승은 9월 초에 끝났다. 그 이후로는 덜 펀더멘털한 요인으로 올랐다. Fed의 기준금리 및 성장에 대한 기대는 9월에는 안정적이었다. 그래서 지난 한 달 동안은 기간 프리미엄 상승 및 기술적 요인에 의해 올랐다고 믿는다. 국채 발행이 얼마나 이뤄질지 논쟁이 벌어지고 있는데, 이게 영향을 미쳤을 수 있다. 확실히 채권 구매자들이 금리에 민감한 쪽으로 이동하고 있지만 실제로 이는 몇 년에 걸쳐 매우 느리게 움직이는 이벤트라고 생각한다. 기술적으로는 포지션이 영향을 미치는 것 같다"라고 말했습니다.

제프리스의 데이비드 자보스 전략가

- "투자자들의 포지셔닝이 금리 상승에 큰 역할을 하는 것 같다. 올해 초만 해도 대부분 투자자가 경기침체가 올 것이고, Fed가 연말이면 금리를 인하할 것으로 봤다. 그래서 듀레이션을 늘려놓았다(장기 국채를 샀다). 그런데 침체도 오지 않았고 Fed는 고금리를 장기간 유지하겠다고 밝히고 있다. 장기 국채 비중을 높였던 많은 투자자가 손실을 본 상태이고 그들의 손절매가 금리 상승에 상당한 역할을 하고 있다고 본다"라고 주장했습니다.

골드만삭스의 얀 헤치우스 이코노미스트

- "역사는 통상 커다란 채권 매도 이후에 올랐던 수익률의 3분의 1 정도는 다시 되돌려졌음을 보여준다. 4분기에 경제적 포트홀(학자금 상환 재개, 자동차 파업, 유가 상승, 금융여건 긴축, 소비 증가세 감소 등)은 이런 패턴을 지원할 것 같다"라고 말했습니다.

- 골드만삭스는 지난주 올해 말, 그리고 내년 말 10년물 수익률 전망치를 4.3%(기존 3.75%)로 높여 제시했습니다.

반응형'Daily 글로벌 마켓 & 미국주식 매크로' 카테고리의 다른 글

2023-10-04 미국주식 매크로 (0) 2023.10.04 2023-10-04 글로벌 마켓 (1) 2023.10.04 2023-10-03 글로벌 마켓 (0) 2023.10.03 2023-09-30 미국주식 매크로 (0) 2023.09.30 2023-09-30 글로벌 마켓 (0) 2023.09.30 - 티머시 피오레 ISM회장