-

미국인들은 연준이 "서비스" 인플레이션을 낮출 것이라고 기대해서는 안됩니다.최신 미국주식 매크로 정보 2023. 6. 28. 14:32반응형

2023년 6월 27일 | 노버트 미셸, 제이 케디아 | 출처

지난주 상원 은행위원회에서 증언한 제이 파월 연준 의장은 인플레이션이 하락했다고 인정했지만 통화 정책 때문에 인플레이션이 둔화되지는 않았다고 말했습니다. 그는 위원회에서 연준이 인플레이션을 낮추기 위해 아직 해야 할 일이 남아있다고 주장했습니다:

식량과 에너지가 통화정책의 영향을 전혀 받지 않는다고 말할 수는 없지만, 주로 경제의 다른 요소들에 의해 영향을 받습니다.

실제로 통화정책이 효과를 발휘하는 곳은 서비스 부문인데, 이 부문에서 별다른 진전을 보지 못하고 있습니다. 인플레이션은 전반적으로 하락하고 있지만, 앞서 말씀드렸듯이 아직 갈 길이 멀었습니다. 인플레이션은 여전히 4~5%에 달하고 있습니다.파월 의장의 발언은 몇 가지 흥미로운 정책적 질문을 제기합니다. 우선, 연준은 경제의 여러 부문에 대해 특별히 좋은 가격 설정 권한을 가지고 있지 않기 때문에 모든 경제학자들은 통화 정책이 전체 가격 수준을 안정화하려고 노력한다는 것을 알게 됩니다. 달리 말하면, 연준의 긴축이 서비스 부문에만 영향을 미칠 것이라고 예상할 이유가 없습니다. 서비스 기반 기업은 일반적으로 재화 생산 기업보다 자본 집약도가 낮다는 점을 감안하면 서비스 부문은 통화정책 변화에 적어도 직접적으로는 덜 민감할 수 있다는 것은 당연합니다.

게다가 2월부터 4월까지 개인소비지출의 서비스 부문 월평균 변화율은 장기 평균에 매우 근접합니다. 1959년 1월부터 2023년 4월까지 측정한 장기 월평균 변동률은 0.32%이며, 2023년 2월부터 2023년 4월까지(가장 최근 3개 날짜)의 평균 변동률은 0.35%입니다. 따라서 서비스 부문의 가격 변동은 감소 추세에 있습니다.

또한 코로나19 위기 이전에는 평균보다 낮은 변동률을 보였기 때문에 연간 PCE 서비스 가격 인상률이 적어도 부분적으로는 상승한 것이 분명합니다. 예를 들어 2010년 1월부터 2022년 2월까지의 월평균 변동률은 0.2%에 불과한 반면, 2022년 3월부터 2023년 4월까지의 평균은 0.45%였습니다.

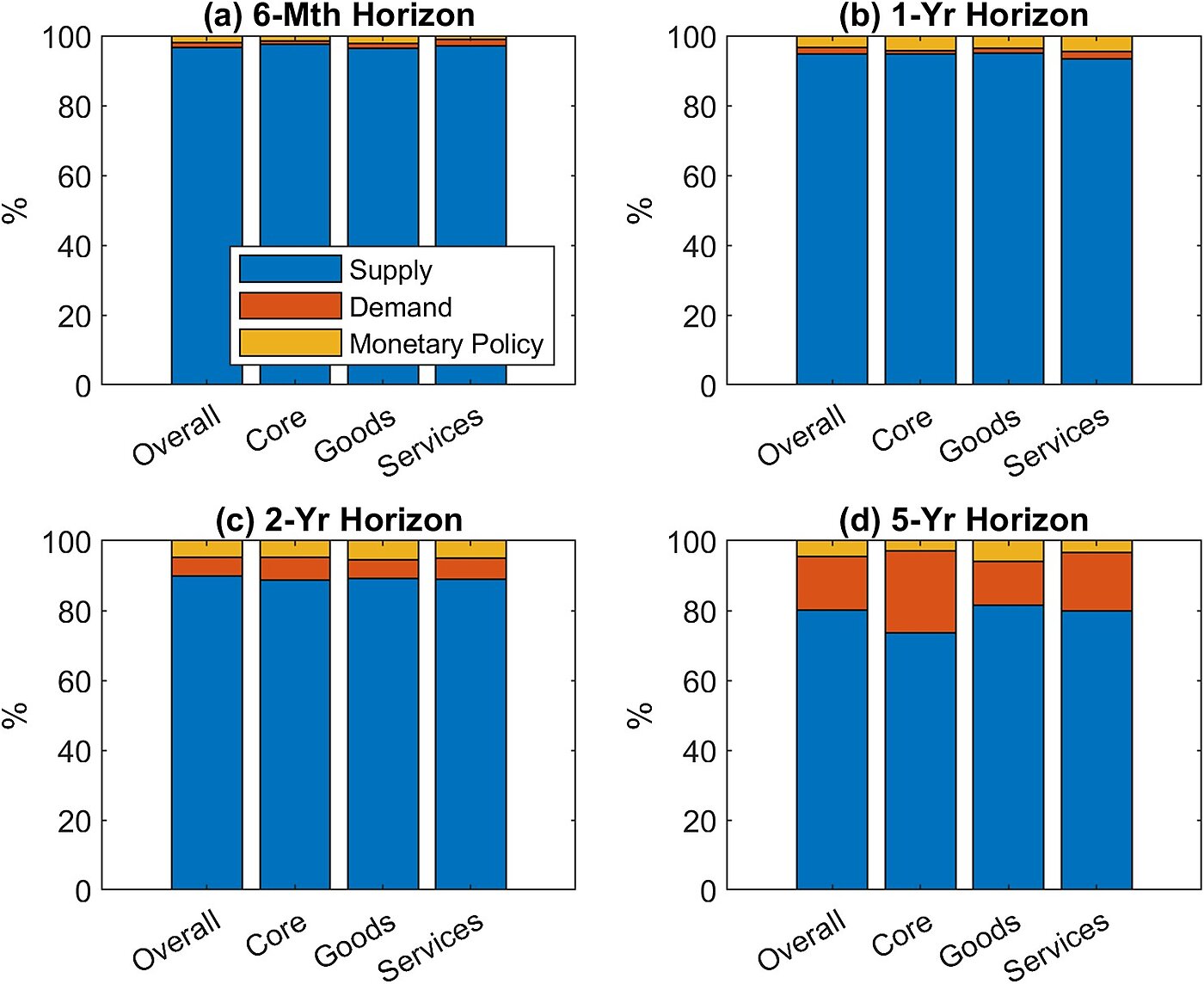

이러한 단순한 백분율 비교 외에도 보다 정교한 연구에 따르면 통화 정책이 서비스 산업의 가격에 큰 영향을 미칠 것으로 기대할 이유가 거의 없습니다. VAR 기법을 사용한 Cato의 연구에 따르면 연준 정책은 인플레이션(서비스업 또는 기타)을 설명하는 데 거의 중요하지 않습니다. 아래 그림 1은 1960년 이후 인플레이션을 수요, 공급, 통화정책 요소로 분류하여 재현한 것입니다. 그래프에서 볼 수 있듯이 공급 요인이 단기 및 장기 서비스 부문 인플레이션 변동의 80% 이상을 차지할 정도로 지배적입니다. 단기적으로 통화 정책은 인플레이션의 2% 미만을 설명합니다. 장기적으로는 그 영향이 증가하지만 서비스 부문 인플레이션의 5% 이상을 차지하지는 않습니다.

그림 1: 출처별 다양한 PCE 인플레이션 지표에 대한 기여도 일부의 주장처럼 연준이 지금 신용 조건을 급격히 긴축하려 한다면 서비스 부문 물가의 월별 변동률이 장기 평균을 상회하고 있기 때문에 그렇게 할 것입니다. 지난 3개월 동안 이 평균 변동률은 장기 평균보다 0.027%포인트 높았습니다. 지난 12개월 동안에는 0.13% 포인트에 불과했습니다.

우리가 전에도 주장했듯이, 연방공개시장위원회 위원들이 긴축 캠페인을 중단하는 것은 지극히 합리적인 것 같다.더 큰 문제로서, 왜 사람들이 위에서 논의된 것과 같은 임의의 이유로 신용을 제한할 수 있는 능력을 갖기를 원하는지는 불분명하다.반응형'최신 미국주식 매크로 정보' 카테고리의 다른 글

1분기 PCE 인플레이션 및 수정 GDP (0) 2023.07.02 두 가지 주요 순풍이 사라지면서 수년간의 끔찍한 주식 시장 수익률에 대비하십시오, 연준 이코노미스트 경고 (0) 2023.07.01 다음 4가지 지표는 미국이 지속적인 경제 확장의 '약속의 땅'으로 향하고 있음을 시사합니다. (0) 2023.06.28 불 트랩 또는 강세장? (0) 2023.06.28 가장 가능성이 높은 경제 시나리오는 2024년에 전 세계가 동시에 경착륙하는 '개구리 삶기' 경기 침체라고 JP모건은 말합니다. (0) 2023.06.26