뚝 떨어진 3월 생산자물가지수 (2.7% YOY vs. 3.0%, -0.5% MOM vs. 0.0% )

에너지가 전월 대비 6.4% 떨어져 가장 큰 하락 요인으로 작용했습니다. 상품 물가는 전월 대비 1.0% 내렸고, 서비스 물가도 전월보다 0.3% 떨어졌습니다.

전날 3월 소비자물가(CPI)가 5.0%(헤드라인, 전년 대비)까지 하락한 데 이어 PPI는 디플레이션 상황임을 보여준 것입니다. 소파이의 리즈 영 전략가는 "에너지가 가장 큰 하락 요인이긴 하지만 서비스 물가도 2020년 3월 이후 가장 약했다. 수요 냉각이 보고서 전반에 나타나고 있다"라고 지적했습니다.

도매물가 하락 ▶ 소매물가 하락 ▶ 인플레 긍정적 효과

PPI와 CPI 상관관계가 높아 조만간 CPI가 떨어질 것으로 예상함.

역대급 치솟은 CPI-PPI (“이론적으론 판매자 마진 확대”)

살짝 늘어난 신규 실업수당 청구건수 (23.9만 명…계속청구는 181만 명으로 ’21년 12월 후 최고)

RSM은 "실업급여 청구가 늘어나고는 있지만 아직은 팬데믹 이전 평균 수준으로 온화하다. 견고한 노동시장은 경기 침체에 대한 최후의 방어선 중 하나"라고 밝혔습니다.

골드만삭스 “침체 위험 여전히 낮다” : 얀 해치우스 수석이코노미스트

“은행 위기 위험 급감한데다 물가 완만한 둔화… Fed는 물가 낮추려 침체 유도할 필요 없다”

“임금 꾸준히 오르는데 실업률은 3.5%로 낮아”

침체 확률 35% (블룸버그 조사 평균은 65%)

캐너코드 “침체 시작되면 더 하락” : 캐너코드 제뉴어티 보고서

“1957년 이후 침체 시작 전 저점 찍은 적 없었다… 침체 본격화하면 주가 최저점 경신할 것”

“방어적 태도 유지하되 前저점 찍으면 매수할 준비”

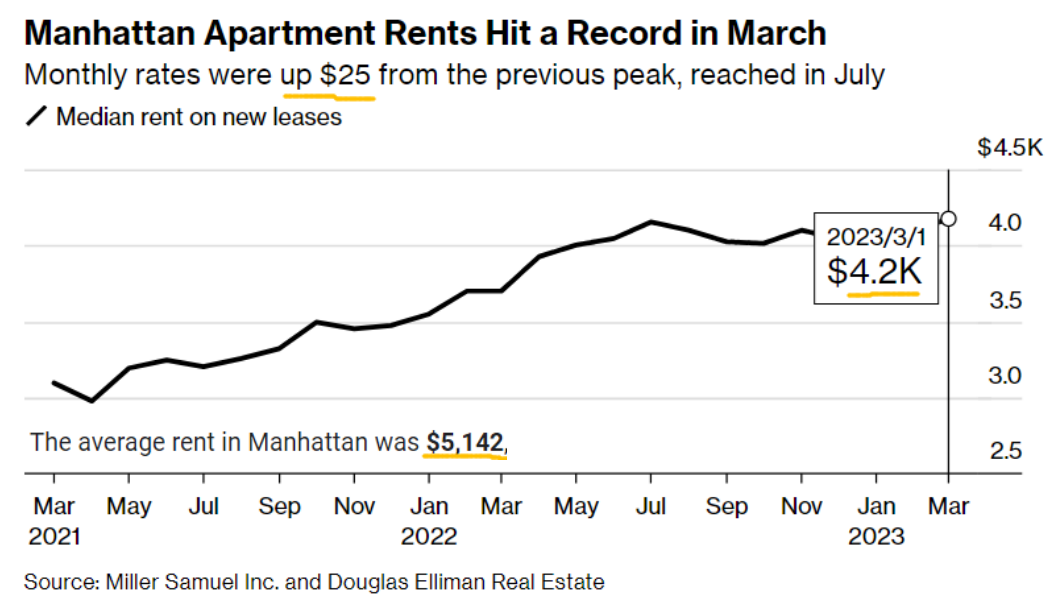

뉴욕 맨해튼 아파트의 3월 임차료, 역대 최고 (작년 7월 정점보다 25달러 높은 4175달러)

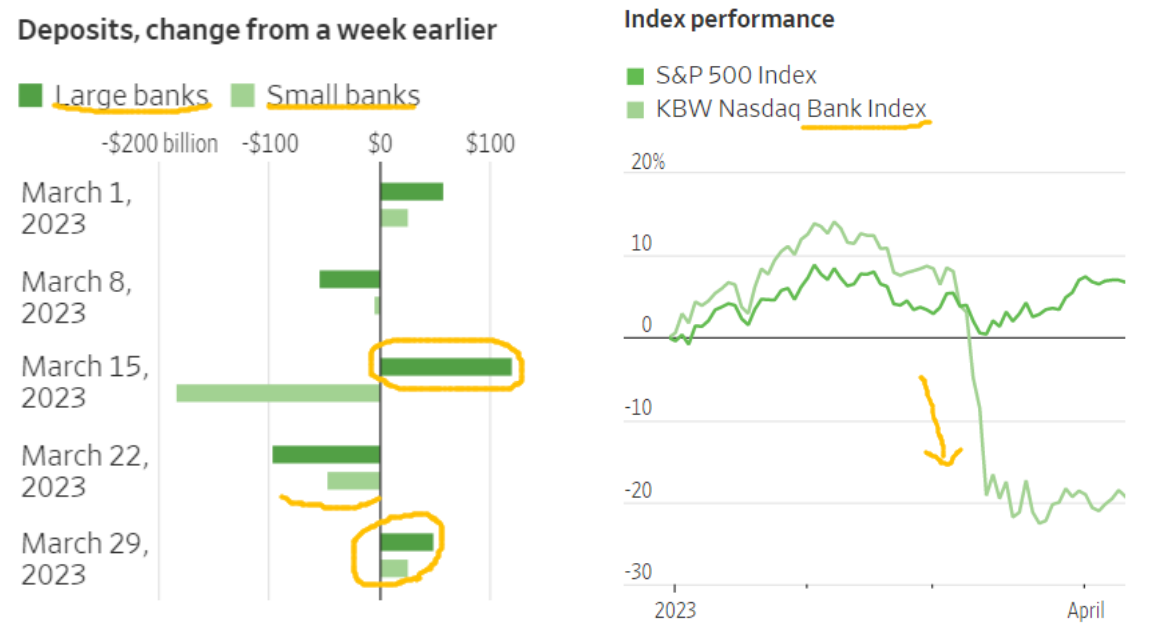

3월 은행 예금 유출 3120억달러 - Fed (25개 대형 +180억달러, 중소형 -2120억달러)

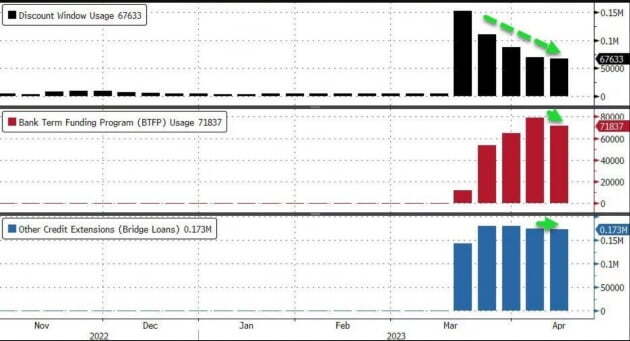

“은행 위기 끝?”…Fed 대출 더 감소 : 실적 확인 필요

긴급자금 대출 지난주 1487억달러 → 금주 1395억달러

재할인 창구 대출 지난주 697억달러 → 금주 676억달러

은행기간대출 (BTFP) 지난주 790억달러 → 금주 718억달러

작년 4월 후 최저점 찍은 달러 가치 (“Fed, 곧 금리 인상 중단 후 인하 나설 것”)

금리 인하 예상으로 떨어지고 있음

계속 오르는 유로화 (유로당 1.1달러…역시 작년 4월 후 최고)

2020년 6월 후 최대 원유 수입한 중국 (3월 하루 1230만 배럴…1년전比 22.5%↑)

유가 상승 압력 요인 ▶ 에너지 가격 상승

금값, 전고점 뚫나? (상승 이유 : “인플레 헤지+침체 대비+달러 약세”)

올해 10% 넘게 뛴 SPDR 금 ETF (GLD) (1분기 펀드 유입 6.53억달러…작년 1분기 후 최대)

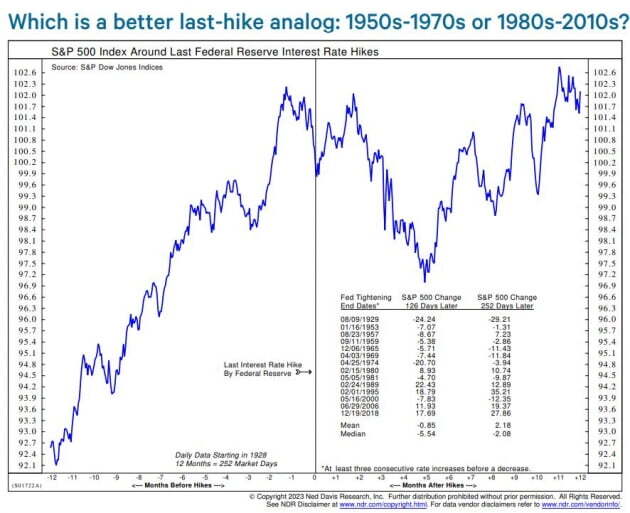

과거 마지막으로 금리를 인상한 뒤 주가는 어떻게 움직였을까요?

인플레이션 데이터 둔화로 인해 Fed가 곧 금리 인상을 중단할 것이란 관측은 커지고 있습니다.

네드 데이비스 리서치에 따르면 1929년부터 과거 14번의 긴축주기에서 Fed가 마지막으로 인상한 이후 향후 6개월간 주가는 평균 -0.85%, 중간값 5.54% 하락했습니다. 통상 인상 중단이 주가에 좋은 게 아니었다는 뜻입니다. 하지만 1987년 앨런 그린스펀이 Fed 의장이 된 이후부터는 얘기가 달라집니다. 1989년부터 다섯 번의 긴축 중단이 있었는데 그때는 6개월 뒤 주가가 오른 경우가 네 번이나 됐습니다.

네드 데이비스는 결국 경제가 침체에 빠졌느냐, 아니냐가 주식 성과를 결정했다고 지적했습니다. 침체에 빠진 경우는 마지막 금리 인상 이후 하락했고, 그렇지 않은 경우는 상승했다는 것이죠. 결국, 침체가 발생할지가 매우 중요합니다.

1분기 은행 실적 발표에서 다섯 가지를 지켜볼 것 : 모닝스타

⑴ 예금 수준 및 이자율(Deposit levels and rates) 대형 은행의 예금은 3월 29일까지 지난해 같은 기간보다 5198억 달러 감소했고, 중소 은행은 3755억 달러 감소했다.

⑵ 배당 전망(Dividend outlook) 이익이 감소하면 은행은 배당 지급액을 줄이거나 최악의 경우 지급을 중단할 수 있다. 자사주 매입도 중단될 수 있다. ⑶ 순이자 마진(Net interest margins) 안정적 예금 기반을 유지하기 위해 더욱 높은 이자를 줘야 하며 이는 의미 있는 마진 축소를 초래할 수 있다. ⑷ 대출 손실 추세(Credit loss trends) 블룸버그는 주요 은행 중 일부는 이번 분기에 대출 손실에 대한 충당금을 최대 1억 달러까지 늘릴 계획이라고 보도했다. ⑸ 대출 성장(Bank-loan growth) 은행 혼란이 발생하기 전부터 은행들은 대출 기준을 강화해 왔다. 혼란 이후 상황은 더 나쁠 가능성이 있다. 이는 미국의 경제 성장에 부담을 줄 것이다.

월가 컨센서스

크리스탈리나 게오르기에바 (IMF 총재)

“인플레이션 둔화하고 있으나 속도 빠르지 않다”

“경기 하강이 Fed의 정책 변화 유도할 것… 은행 위기, Fed에 오히려 구원의 손길 뻗쳤다”

스테파니 폼보이 (매크로매븐스 CEO)

“GDP 대비 시총, 20조달러만큼 고평가됐다… (이론적으로) 증시는 50% 추락 가능하다”