-

예상보다 더 낮아진 캐나다 물가 상승률(2월 5.2% YOY, 예상 5.4% : 1월 5.9%)

- 라스무센은 "지난달 긴축 정책을 조기에 중단한 캐나다 중앙은행의 결정을 뒷받침하는 데 확실히 도움이 되는 데이터다. 인플레이션은 예상치 못한 충격이 없다면 연말 3%에 다가갈 것"이라고 밝혔습니다.

3월 ZEW 경제전망지수 하락 : 금융불안 (유럽경제 연구센터)

- 유로존 ZEW 경제심리 : 10.0 예상 23.2(2월 29.7)

- 독일 ZEW 경제심리 : 13.0 예상 17.1(2월 28.1)

- 글로벌 금융시장이 큰 압박을 받고 있다.

깜짝 급증한 2월 기존주택 판매 : NAR(14.5% MOM 2020년 7월 후 최대 : 전년대비 -22.6%)

- 판테온 이코노믹스의 이안 셰퍼드슨 이코노미스트는 "3월에 이런 추세가 이어지지 않을 것이라는 걸 100% 확신한다"라고 말했습니다. 유동성 위기에 처한 은행들이 3월에는 모기지 대출 승인을 확 줄였을 것이란 얘기입니다.

집값 하락하자 저가 매수세 급증(중간값 36.3만달러로 전년대비 -0.2% : 2012년 2월 후 처음)

필라델피아 연방은행의 3월 비제조업 활동 지수 : -12.8 전월(3.2)보다 크게 떨어져 위축 국면

- 신규주문은 22포인트 하락한 -15.4, 고용은 13포인트 하락한 3.2, 물가는 11포인트 내린 37.9를 나타내는 등 모두 떨어졌습니다. Fed에게는 긍정적인 경기 둔화의 조짐을 보인 것이죠.

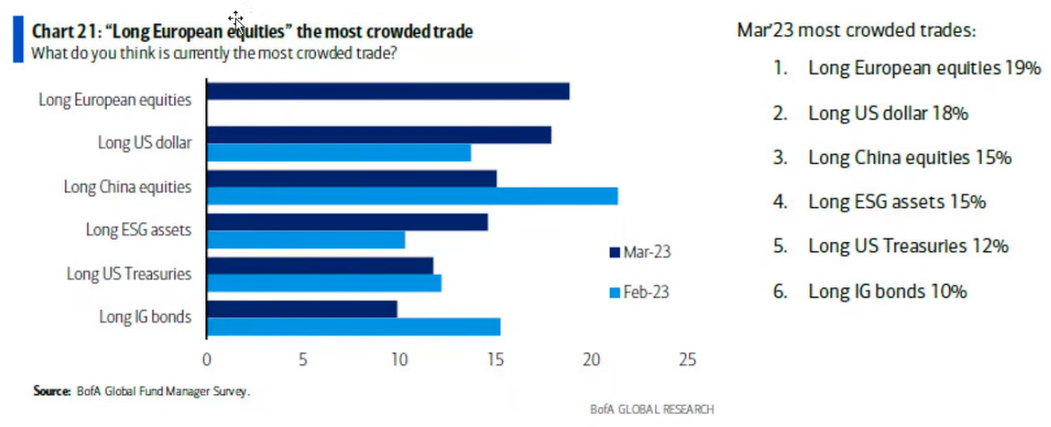

3월 펀드매니저(212명) 설문조사 : BofA 3월10일~ 16일까지 진행(급박한 이번주 반영안됨)

- 경기 침체 가능성은 지난 11월 이후 다시 상승해 참여자의 순 42%가 향후 12개월 내 침체를 예상했습니다.

달러 강세 예측

달러 강세 예측

- 가장 붐비는 거래로는 유럽 주식 매수, 달러 매수, 중국 주식 매수를 꼽았습니다. 미국보다 유럽의 비중을 확대하겠다고 답한 이가 2017년 10월 이후 가장 많았습니다.

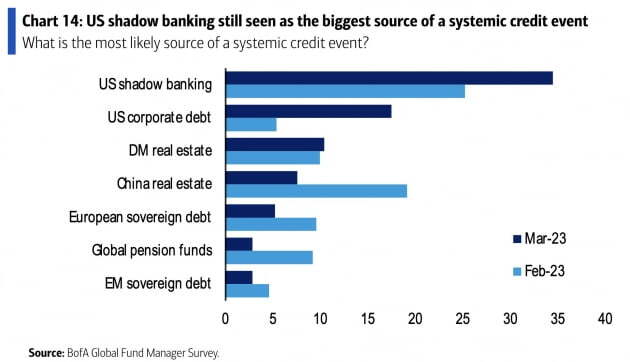

- 펀드매니저들은 가장 큰 위험으로 인플레이션이 아니라 시스템적인 신용 위기를 꼽았습니다. 31%가 이렇게 꼽았고요. 인플레이션이 2위였는데, 24%가 이걸 선택했습니다.

- 신용 위기가 가장 발생할 것 같은 부분으로는 미국의 섀도 뱅킹, 즉 그림자 금융을 들었습니다. 헤지펀드나 사모펀드, 투자은행, 파생상품 등을 뜻합니다. 또 미국의 기업 부채와 선진국 부동산 시장이 그 뒤를 이었습니다. 중국 부동산 시장은 4위로 떨어졌습니다.

- 최종금리에 대한 예상은 5.25~5.5%에 달할 것으로 봤습니다. 지난달 조사 때보다 25bp가 높은 것입니다.

- 이들은 은행에 대해 비중축소 의견을 유지했습니다. 비중을 줄이고 있다는 답변이 그렇지 않다는 것보다 25% 많았습니다. 작년 러시아의 우크라이나 침공 이후 가장 높습니다.

지표/환경 변화에 따라 춤 춰온 금리 전망

UBS 신용등급 "부정적" 바꾼 피치

- 피치 : UBS 부정적 관찰 대상 선정

- CS인수 따른 불확실성에다 재무 약화 가능성 : 구조조정 과정에서 새 사업 위험 돌출 할 수도

- 앞서 무디스도 UBS 전망 부정적

- CS 통합 과정에서 인력 이탈 / 조직 문화 충돌

공급 우려 걷히자 급락하는 리튬가격(중국리튬 : 작년 11월 8.45만달러/MT ▶ 4.25만달러)

BofA 작년 리튬 공급 부족했으나 올해 38%▲ (작년 11월 후 코발트 가격 50%▼, 구리 18%▼)

금리전망

- 이번 주 초반보다는 확연히 최종금리 예상이 높아졌지만, 위기 가능성이 사라진 데 따른 반대급부입니다.

- 월가 관계자는 "금융위기는 터지지 않고, Fed는 이번에 인상하든 않든 긴축의 끝으로 다가가고 있다면 주식에는 좋은 것"이라고 말했습니다.

Fed 컨센서스

재닛 옐런(재무장관)

- 최근 압박 증가했으나 은행 시스템은 건전 : 금융 안정 위협 요인을 줄이려는 조치 확고

- 중소형 은행 위험 확산 땐 유사한 조치 보장

- 다이먼 등 대형은행장들 , 워싱턴 회동 중(~22일)

월가 컨센서스

폴 맥컬리(전 핌코 수석이코노미스트)

- 금리 인상 관련, 이 정도면 충분

- 믿을 수 없을 만큼 강력한 긴축의 끝 보고 있다.

- 금융 시장 불안해도 "민스키 모먼트" 란 생각 안해

월스 파고

- 12개월 내 침체 가능성 더 커졌다.

- 10년/1년물 역전(침체 신호), 작년 8월 임계점▲ : 1년 내 침체 확률 91%까지

- 1955년 후 Fed 금리가 10년물 저점 돌파 때마다 18개월 내 침체 + 통화정책 변화 수반했다.

에릭 존스톤(캔터피츠제럴드 분석가)

- 증시는 아직 침체 반영 안 해 : 급락 가능성

- 채권 금리 보면 훨씬 빠른 침체 다가오는 중

- 정확한 바닥 예측 어렵지만 주식 팔고 현금▲ : 침체 향할 때 경기 순환주는 반드시 피해야

(▶ 전자, 자동차, 항공, 건설, 금융, 의류, 호텔, 식당 등)

브렌던 머피(인사이트투자 채권책임자)

- 연내 인플레이션 목표(2%) 달성 가능성 낮지만 내년까지 좀 더 정상화되는 환경 보게 될 것

- Fed의 긴축 지연 효과 + 은행 위기 ▶ 디스인플레이션 나타남

- 성장 하방 위험 큼 : 금리 동결 땐 인플레 목표 의문 ▲

마이클 가펜(BofA 이코노미스트)

- 은행 위기가 전반적인 대출 긴축으로 : 경제 활동에 하방 압력 가할 것

- 대기업보다 은행 의존 높은 소기업 / 가계 문제 : 하반기 완만한 침체 + 실업률 4.7%(2Q, 내년)

- 소비자들도 지출 줄이고 저축 늘릴 것

S&P글로벌의 폴 그루덴왈드 이코노미스트

- "핵심은 여전히 인플레이션 문제가 있으며 금리를 계속 인상해야 한다는 것이다. 그들은 분명히 금융 안정을 주시하고 있지만, 여전히 25bp 인상으로 갈 것으로 생각한다. 하지만 메시지는 좀 더 부드럽고 완화적이어야 한다”라고 말했습니다.