팩트셋에 따르면 S&P500 기업의 순이익 마진은 4분기 11.3%로 전년 대비 1% 포인트 이상 하락했습니다. 에너지, 산업재와 같은 특정 부문의 마진은 증가했지만, 금융, 통신을 포함해 대부분 업종은 마진이 많이 감소했습니다.

소파이의 리즈 영 전략가는 "12개월 후행 EPS는 현재 장기 추세보다 1 표준편차 이상 높은 상태"라며 "역사적으로 이런 수준에서 평균 회귀가 발생하는 경우가 많았고, 내년까지 평균으로 돌아갈 수 있다. 지금 장기 추세는 지금보다 10~15% 낮은 데 있다"라고 밝혔습니다.

지금은 1표준편차이상 높은곳에 있으며, 향후 내년까지 내려온다면 약 10~15%낮게 떨어질것으로 예상함.

이렇게 실적에 조금씩 금이 가는 상황에서 금리가 오르면 주가에는 더욱 부정적입니다. 게다가 주가의 밸류에이션은 최근 랠리로 높아졌습니다. 현재 S&P500 지수의 주가수익비율(P/E)은 18배에 달합니다. 강세장이 지속했던 지난 10년 평균 17.2배보다 비쌉니다.

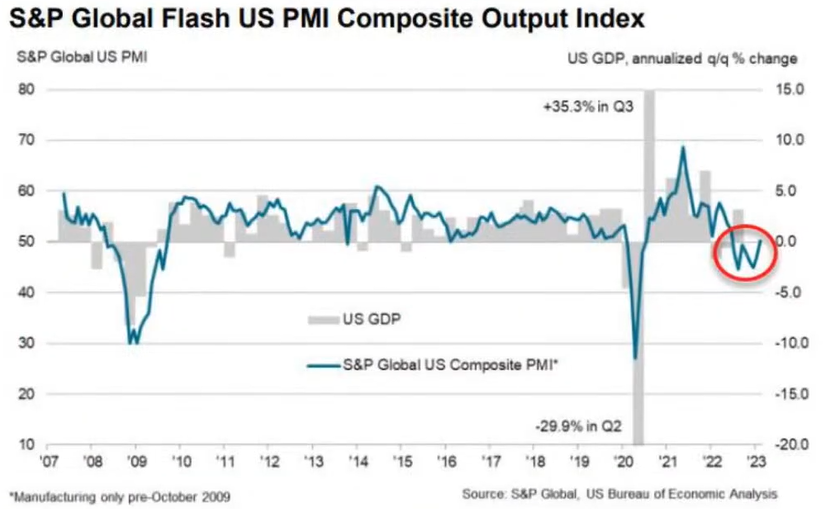

갑자기 뛴 2월 제조업/서비스업 PMI (제조 47.8 예상 47.2, 서비스 50.5 예상 47.3)

2월 S&P글로벌 경기종합지수도 50 상회(50.2 예상 46.8)

모간스탠리 : 은행 수신금리 연 5.5%까지

은행들의 CD금리 , 경쟁적 인상(CD금리, 현재 연 4%선)

올 하반기엔 연 5.5% 이상으로 뛸 것(현금이 주식 / 채권의 강력한 대안)

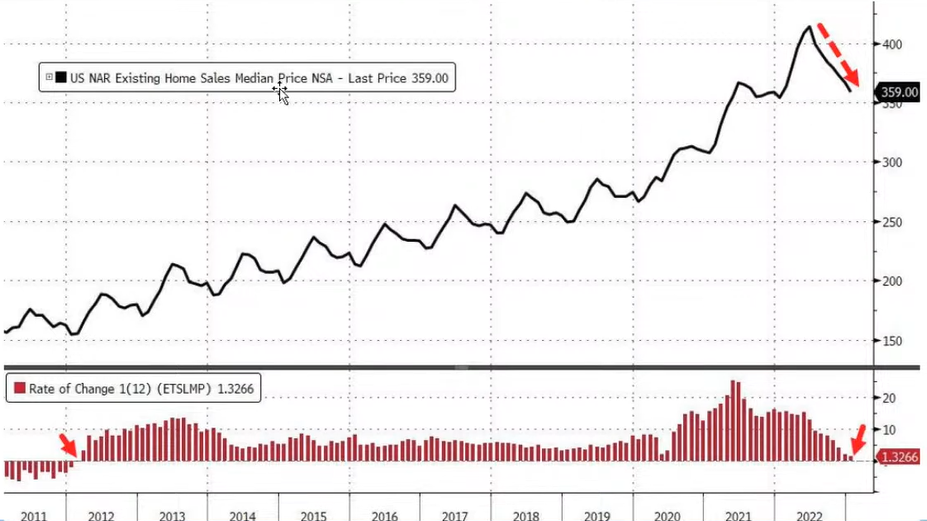

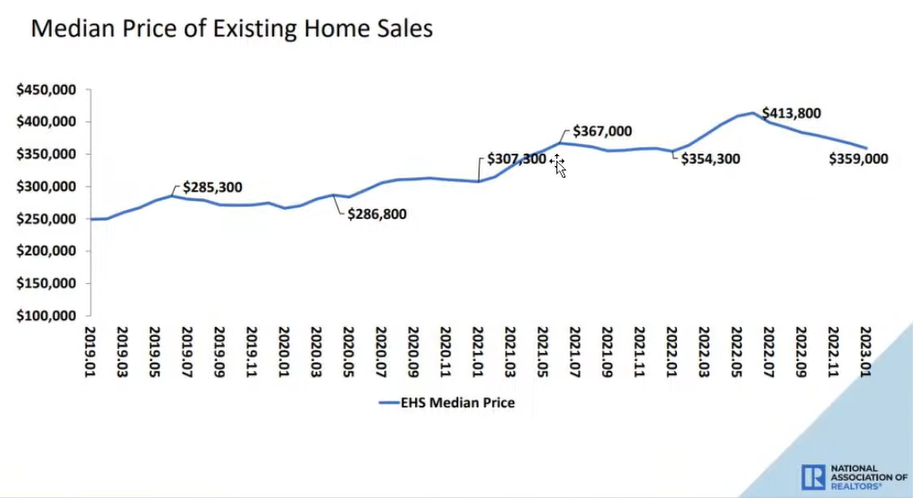

예상보다 더 둔화한 1월 기존주택 판매(-0.7%MOM 예상 2.0% : 12개월 연속 하락)

비싼 주택 거래가 더 부진(2월)

2월 집값 : 1년 전 대비 1.3%뿐 (2012년 이후 최소 상승 폭 : 35만 9000달러)

미국 집값, 거의 2년래 최저치

홈디포의 4분기 실적의 시사점 : 인건비 10억 달러 추가→마진 압박

홈디포 발표 중 시장이 가장 주목한 건 올해 앞으로 10억 달러를 추가로 시간제 근로자 등의 임금 인상, 복지 향상 등에 쓰겠다고 밝힌 것입니다. 이는 여전히 구인난을 겪고 있고, 임금 상승 압박이 크다는 뜻으로 해석됐습니다. Fed가 곤란할 수 있는 내용이고, 기업으로서도 마진 압박이 높아질 수밖에 없습니다. 월가는 임직원 47만5000명을 가진 홈디포의 영업 마진이 0.65%포인트 하락할 것으로 분석했습니다.

모하메드 엘 에리언 알리안츠 수석 고문은 "오늘 유통사 실적에서 보이는 공통점은 인건비가 올라갔고 당장은 계속 그럴 것이라는 점"이라며 "인플레이션과 싸워야 하는 Fed에게는 더 복잡한 과제를 의미한다"라고 지적했습니다.

월가 컨센서스

제러미 시걸(와튼스쿨교수)

고용수치가 또 깜짝 놀랄 만큼 높다면 Fed, 3월에 금리 50bp 인상 검토할 것

다만 고용이 크게 둔화하면 25bp만 올릴 것 : 동시에 경기 침체 위험도 낮춰주게 된다.

미슬라프 마테카(JP 모간 전략책임자)

작년 여름 어떤 상승도 약세장 랠리 여겼으나 지금은 침체 회피 낙관론에 투자자들 지속 유입

하지만 경고 신호가 쌓이면서 상승 기대 하락 : 1분기가 올해 최고점 찍었다는 게 확인될 것

크게 역전된 국채 수익률 곡선, 미국과 유럽의 빡빡한 통화 공급, 엄격해진 은행들의 대출 기준이 향후 주식 상승을 제한할 것

마이클 윌슨(모간스탠리 CIO)

Fed는 2~3차례 추가 금리 인상 나설 것 : 채권과 달리 이를 무시했던 주식, 너무 비싸 : 곧 주식은 떨어진다.

주식 프리미엄도 떨어져 주식은 곧 하락할 것으로 예상함.

향후 분기들에서 기업 실적들 둔화 불가피 : 주가 20% 넘게 하락하며 지수 3000~3300선

2024~25년 낙관적이나 죽음의 계곡 통과해야

토니 드와이어(캐너코드 수석전략가)

단기 채권 금리 뛸수록 침체 위험 커진다는 뜻 : 결국 증시는 다시 바닥을 찍게 될 것

불행히도 연착륙은 인플레 문제 해결 못해 : 침체만이 물가 정상화 유도 할 수 있다..

바이탈 날리지의 애덤 크리사펄리 설립자

"국채 금리가 너무 급하게 올라왔기 때문에 이제는 어느 정도 회복될 수 있다고 본다. 금리가 안정되면 S&P500 지수 4000 안팎에서는 저가 매수가 다시 유입될 수 있다"라고 말했습니다.

골드만

"최근의 금리 인상 영향과 올해 예상되는 75bp의 추가 인상만 남아 있다. 이는 Fed가 올해 금리를 추가 인상하더라도 경제가 확고한 기반을 유지할 수 있음을 시사한다”라고 덧붙였습니다.