-

Morgan Stanley: 임금 인플레이션에 대한 걱정을 멈출 수 있습니다.최신 미국주식 매크로 정보 2023. 1. 30. 09:48반응형

2023년 1월 30일 월요일 | 모건스탠리의 세스 카펜터 | 출처

정밀한 예측은 어렵다

우리가 고객들로부터 듣는 주요 관심사는 노동시장이 빡빡하고 임금 인플레이션이 높다는 것인데, 이것은 지금까지 목격된 인플레이션의 하락이 주로 서비스 인플레이션 때문에 지연될 수 있다는 것을 의미한다. 당신은 아마도 그 두려움을 당신의 걱정 목록에서 더 아래로 옮길 수 있을 것이다.(걱정할 필요 없다는 의미)

정확하게 예측할 수 있는 것은 거의 없지만, 언론, 동료 또는 경제학 수업에서 임금 가격 나선형(임금상승)에 대해 들어 보셨을 것입니다.

미국의 헤드라인과 핵심 인플레이션은 모두 정점을 찍었고 하락하고 있다. 그러나 긴축된 노동시장과 임금 인플레이션이 여전히 상승하고 있기 때문에 인플레이션의 하강이 지연될 수 있으며, 우리는 끈적끈적하고 높은 인플레이션을 볼 수 있을 것이다. 노동은 미국에서 총 부가가치의 약 60 % 이므로 생산 비용의 핵심이어야하기 때문에 이 이야기는 직관적입니다.이러한 인플레이션 공포는 고객들 사이에서 공통적인 관심사지만, 여기 상황을 균형 있게 보기 위한 몇 가지 생각이 있다.

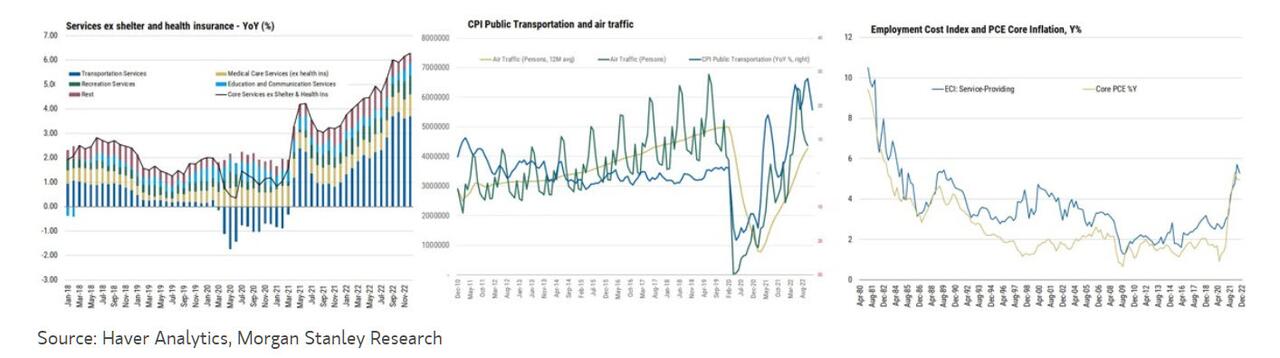

핵심 상품 인플레이션은 지금 두어 달 동안 마이너스였고, 이에 수반되는 디스인플레이션 세력은 당분간 지속될 것이다. 그리고 사실은 대부분의 소비재가 수입되기 때문에 '비용-밀어붙이기' 이야기는 그다지 관련이 없다. 핵심 CPI의 40 %를 차지하는 임대료에 관해서는 우리는 새로운 계약리스 인플레이션이 이미 급격히 하락했다는 것을 알고 있으므로 주거 인플레이션의 CPI 구성 요소는 거의 기계적으로 내려갈 것입니다. 그리고 물론 기존 단위에 대해서는 임대료가 부과되기 때문에 노동을 투입물로 하는 '생산 기능'이 없어 가격을 상승시킨다. 결과적으로 임금 인플레이션에 대한 두려움은 핵심 PCE의 약 35 % 와 핵심 CPI의 25 %를 차지하는 "other"서비스에 집중해야 합니다. 실제로 파월 의장은 "진정 노동시장의 기능"이라며 "내려가려면 상당한 기간이 걸릴 것 같다"라고 이 부분을 강조해 왔다.

아래 차트에서 설명하는 이 특정 메커니즘에 대해 걱정하지 않는 몇 가지 이유가 있습니다.

첫째, 다른 서비스에서 가속의 가장 큰 몫은 운송이었다. 기타 서비스 인플레이션은 2021년 1 월의 약 1 % Y에서 2022년 12 월의 약 6 % Y로 증가했으며, 증가의 약 4 % 포인트는 운송으로 설명됩니다. 운송 수단 내에서 항공 요금이 핵심 구성 요소이지만, 최근 항공 요금의 급증은 임금 상승이 아닌 용량 제한 속에서 연료 가격과 여행에 대한 억눌린 수요의 함수였습니다. 더욱이 명목임금가속화는 서비스업 전반에 걸쳐 광범위하게 이뤄졌지만 운송업 CPI 상승률만 증가했을 뿐이다. 실제로, 임금 인플레이션이 일반적으로 물가 인플레이션보다 낮았기 때문에, 실질 임금 성장은 비용 밀어내기 이야기에서 벗어나 부정적이었다. 더 장기적인 관점에서 보면 지난 35년 동안 우리가 지금 가지고 있는 소비자물가 상승률은 알 수 없지만 임금 인플레이션의 정점은 특별히 예외적인 것은 아니다.

하지만 물론, 여전히 약간의 연관성이 있다. 최근 발간한 글에서 저희는 과거 데이터를 사용하여 다른 서비스의 임금-가격 통과율을 계산했습니다. 이번 조사 결과는 모든 CPI 구성 요소 중 기타 서비스의 임금 대비 물가 상승률이 가장 높다는 파월 의장의 발언과 일치합니다. 역사적으로, 평균적으로, 최근 명목 임금의 증가는 1년 전에 140bp 더 많은 다른 서비스 인플레이션과 관련이 있을 것이다. 그러나 다른 서비스들이 전체 지수에서 상대적으로 낮은 비중을 차지하고 있기 때문에 핵심 인플레이션에 대한 상승은 35-50bp에 불과하며 악몽의 대상은 아니지만 인플레이션의 마지막 부분을 짜내는 이유는 어려울 수 있습니다. 보다 상세한 분석은 가장 높은 역사적 상관관계가 의료 및 교육 인플레이션과 관련되어 있음을 보여 주므로 어떤 데이터를 추적해야 하는지 알 수 있습니다.

왜 그 연결고리는 직감이 암시하는 것보다 훨씬 약할까? 부분적으로는 1990년 이후 모든 산업에 걸쳐 시장 집중도가 뚜렷한 상승 추세를 보이고 있는데, 이는 이익률이 높아지고 임금 상승 후 마진이 줄어들 여지가 더 많다는 것을 의미한다. 실제로 2000년부터 2015년까지 소득에서 노동이 차지하는 비중은 크게 하락했고, 이전의 장기적인 수준을 회복하지 못하고 있다. 또한 1980년대에 비해 노조 가입률이 낮다는 것은 임금 관성이 줄어든다는 것을 의미한다. 1980년대에는 한 산업의 임금 인상이 다른 협상의 기준으로 사용되어 현재는 대부분 사라진 임금-임금의 소용돌이로 이어졌다.

그러나 내가 처음에 말했듯이, 정밀하게 예측할 수 있는 것은 거의 없으며, 다른 서비스 인플레이션은 최근 특히 예측하기 어려웠다. 우리가 틀렸을 수도 있지만, 당면한 모든 정보는 현재의 임금 인플레이션이 서비스 내에서도 중요한 문제일 가능성이 낮다는 것을 가리키고 있다.

반응형'최신 미국주식 매크로 정보' 카테고리의 다른 글

2023-01-31 미국시장 매크로 (1) 2023.01.31 2023-01-31 세계시장 요약 (0) 2023.01.31 중앙 계획 경제의 부수적 피해일까요? (2) 2023.01.29 핵심 PCE가 다시 가속화 됨 (0) 2023.01.28 잘못된 상향 돌파? (0) 2023.01.28