-

금리 인하 전후 수익률 곡선: 금리 인하 이후 장기 수익률이 상승한 이유는 무엇인가요?최신 미국주식 매크로 정보 2024. 9. 22. 11:58반응형

2024년 9월 21일 | Wolf Richter | 출처

금리 인하 전후 수익률 곡선: 금리 인하 이후 장기 수익률이 상승한 이유는 무엇인가요?

이미 가격이 반영되었나요? 양호한 경제 상황에서 정책 완화에 따른 인플레이션 우려?

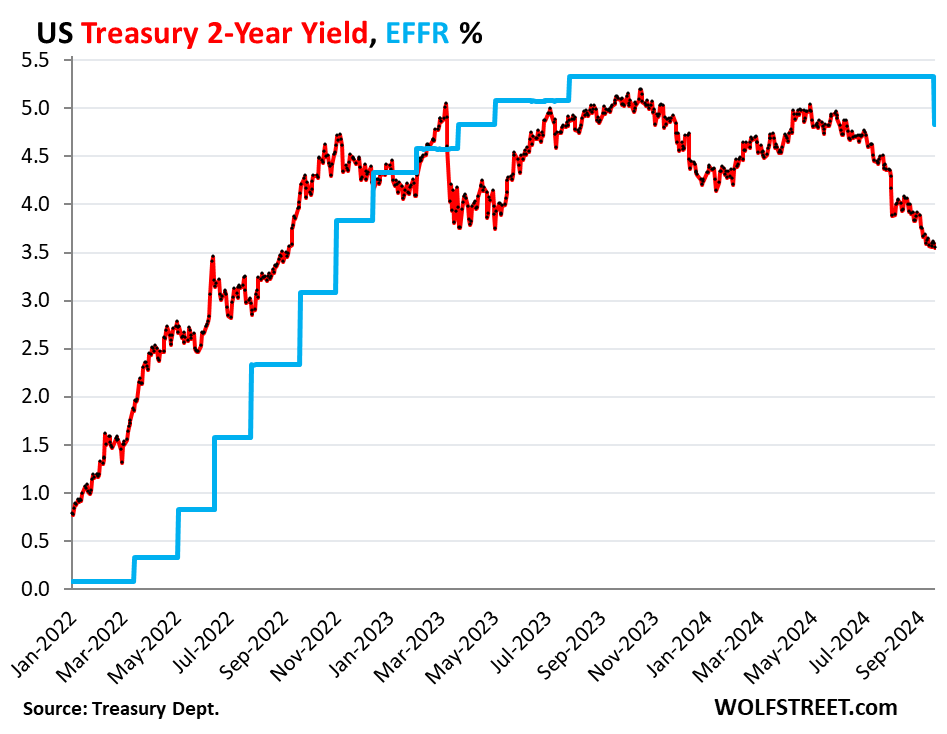

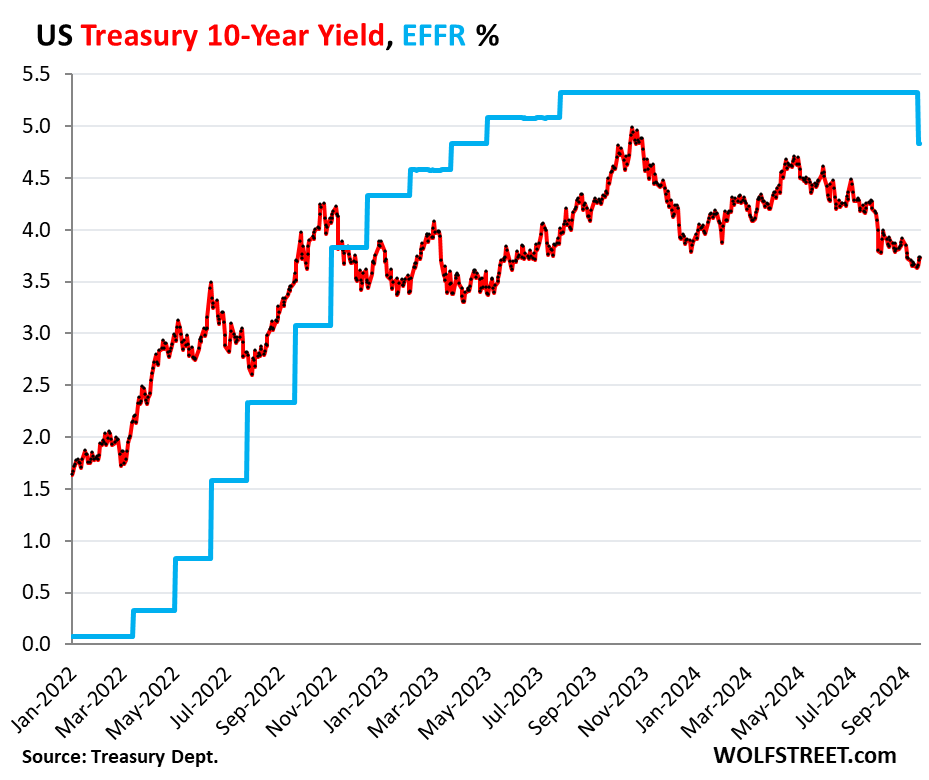

모기지 금리도 상승했습니다.국채 수익률 곡선은 조금씩 역전되고 있지만 미래의 주택 구매자가 원하는 방향은 아닙니다. 금리 인하 전후로 연준의 실제 및 예상 금리 인하로 인해 단기 국채 수익률은 하락했지만 장기 국채 수익률과 모기지 이자율은 상승했습니다.

단기 수익률은 하락하고 장기 수익률은 상승하거나 단기 수익률보다 더 천천히 하락함에 따라 수익률 곡선은 단계적으로 반전되어 결국 모든 단기 수익률이 장기 수익률보다 낮은 정상 상태로 진입하게 됩니다.

그러나 수익률 곡선 전체에서 단기 수익률이 장기 수익률보다 낮은 상태로 완전히 역전되기까지는 아직 갈 길이 멀었습니다.

현재 수익률 곡선은 단기 수익률은 여전히 높지만 하락하고 있고, 3년을 저점으로 중간에 처짐이 있으며, 장기 수익률은 상승하고 있습니다.

모기지 금리는 10년 만기 수익률과 거의 비슷하지만 더 높은 수준이며, 수요일 금리 인하 이후 모기지 금리의 일일 측정치도 상승했습니다.

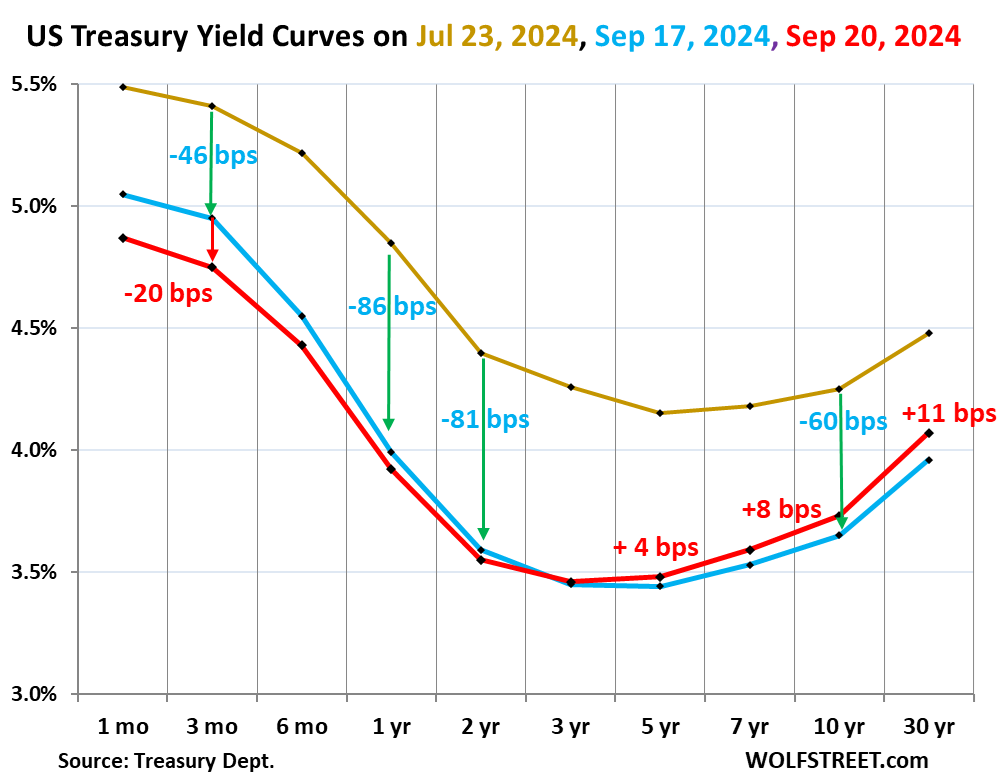

이 차트는 세 가지 날짜에 대한 1개월에서 30년까지의 만기 스펙트럼에 걸친 국채 수익률의 '수익률 곡선'을 보여줍니다:- 9월 20일 금요일(빨간색 선)

- 금리 인하 전날인 9월 17일 화요일(파란색 선)

- 7월 23일(황금색 선)

7월 23일부터 9월 17일 사이에 수익률은 연준의 금리 인하를 예상하며 수익률 곡선 전반적으로 급락했고, 이는 향후 금리 인하에 대한 가격 반영으로 이어졌습니다:

- 3개월 : -46 베이시스 포인트

- 1 년 : -86 베이시스 포인트

- 2 년 : -81 베이시스 포인트

- 3년 : -81 베이시스 포인트

- 5년 : -71 베이시스 포인트

- 10년 : -60 베이시스 포인트

- 30년 : -52 베이시스 포인트

위 차트에서 빨간색 선으로 표시된 9월 17일부터 9월 20일까지 금리 인하 전날부터 금리 인하 이틀 후까지 단기 수익률은 더 하락했지만 장기 수익률은 상승했습니다.

- 3개월 : -20 베이시스 포인트

- 1년 : -7 베이시스 포인트

- 2년 : -4 베이시스 포인트

- 3년 : +1 베이시스 포인트

- 5년 : +4 베이시스 포인트

- 10년 : +8 베이시스 포인트

- 30년 : +11 베이시스 포인트

금리 인하 이후 장기 수익률이 상승한 이유는 무엇인가요?

금융 시장에서 어떤 일이 일어나는 이유를 설명하는 것은 다소 어려운 일입니다. 하지만 중요한 역할을 하는 몇 가지 요인에 대해 간략히 설명해드리겠습니다.

이미 많은 금리 인하가 가격에 반영되었습니다. 현재 단기 수익률은 증권 기간 내 향후 연준 정책금리에 대한 기대치를 반영합니다. 향후 금리 인하에 대한 기대가 현재 수익률에 반영되면 수익률이 급락하게 됩니다.

예를 들어 6개월 수익률은 향후 4~5개월 동안 연준이 무엇을 할지에 대한 기대에 가장 큰 영향을 받고, 2년 수익률은 향후 2년 동안 연준이 무엇을 할지에 대한 기대에 영향을 받습니다.

그러나 장기 증권의 경우 만기 동안의 인플레이션 기대 등 미래 단기 금리에 대한 기대뿐만 아니라 다른 요인도 영향을 미치기 때문에 더 어려워집니다.

연준이 연이은 금리 인하로 통화 정책을 완화하고 있고, 소비자 지출 증가율이 양호한 경제 상황에서 고용이 사상 최고치를 기록하고(일자리 창출이 급격히 둔화되어 문제가 될 수 있지만), 임금 인상률(전년 대비 3.8%, 9월 연율 4.9%)이 여전히 상당하며, 유동성이 여전히 많고, 경제의 많은 영역에서 금융 상황이 느슨하고(CRE 제외) 주가지수가 불안하게 높은 수준인 지금 인플레이션 우려가 다시 부각되고 있을 수 있습니다. 자산을 가진 사람들은 부유하다고 느끼고, 근로자들은 여전히 상당한 임금 인상을 받고 있으며, 이 역시 소비를 촉진하여 인플레이션이 번성할 수 있는 비옥한 토양이 되고 있습니다.

인플레이션이 많이 낮아져 연준이 금리를 인하할 여지가 생겼지만 인플레이션은 꾸준한 추세가 아닙니다. 지그재그로 움직이고 있으며 지난 두 달 동안 CPI는 월별로 가속도가 붙었는데, 이는 또 다른 기복이거나 방향이 바뀐 것일 수 있습니다. 그리고 연준의 정책 금리가 낮아지는 2025년과 2026년에 인플레이션이 어떻게 될지 아무도 알 수 없습니다. 만기가 10년 남은 증권을 매수하는 투자자는 이러한 불확실성을 감안하여 어떻게든 가격을 맞추려고 노력하며, 이는 장기 수익률 상승의 원인이 될 수 있습니다.국채 수익률과 연준의 정책금리.

단기 수익률은 임기 중 예상되는 금리 인하를 반영하여 가격이 책정됩니다. 만기가 3개월 남은 증권은 주로 향후 2개월 동안의 금리 기대치에 따라 거래됩니다. 증권의 만기일이 가까워질수록 만기일에 보유자는 액면가에 이자를 더해 지급받게 되므로 정책 금리는 중요하지 않습니다. 그리고 이것이 바로 그날의 증권 가치입니다.

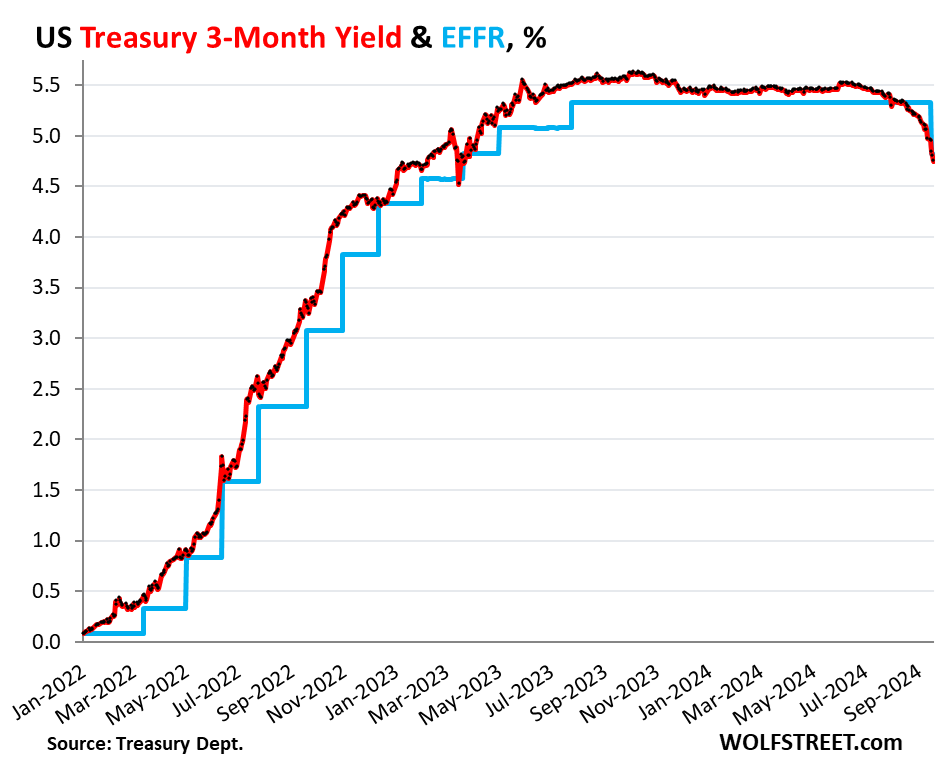

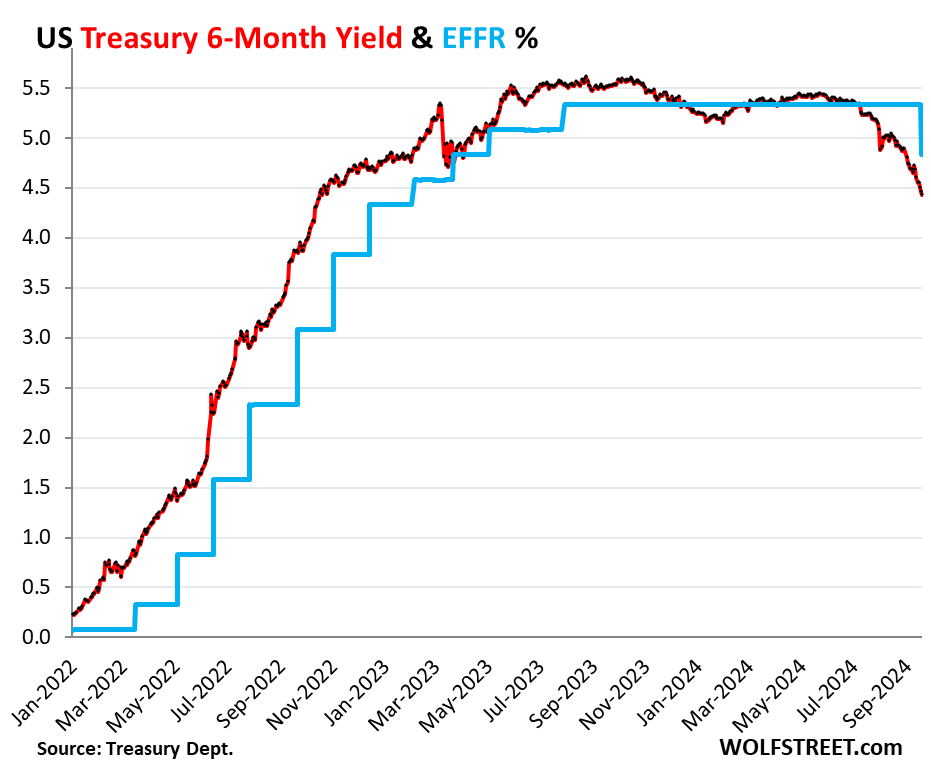

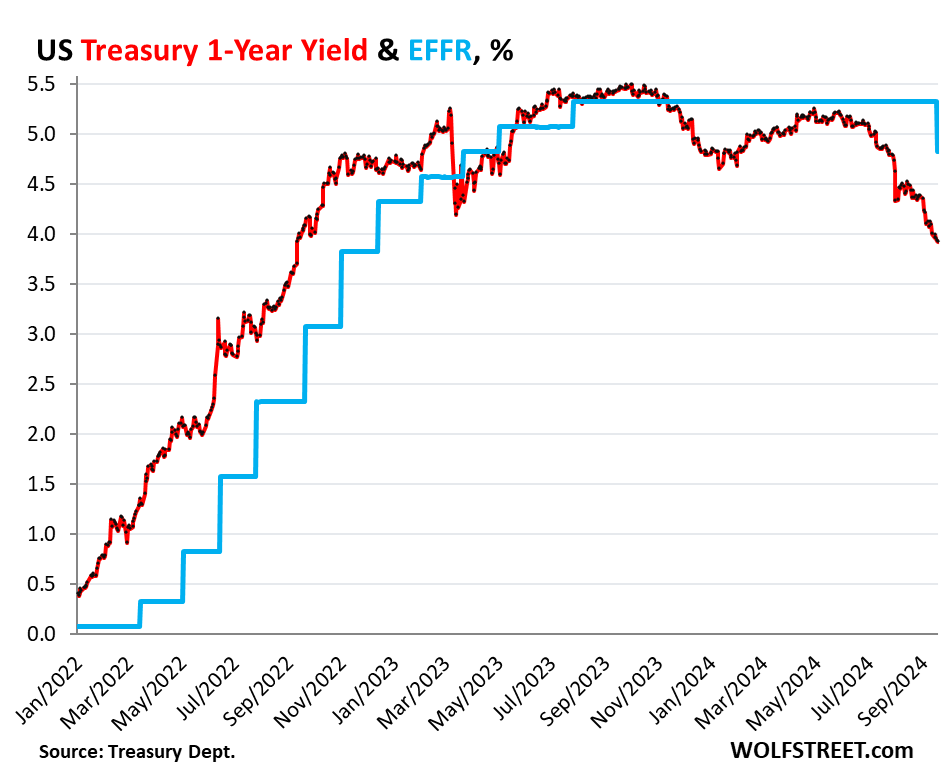

아래는 연준이 헤드라인 정책금리(차트에서 파란색)로 목표로 하는 유효 연방기금금리(EFFR)와 관련된 몇 가지 주요 수익률을 나타낸 차트입니다.

연준이 50베이시스포인트 금리 인하를 발표한 다음 날인 수요일 5.33%에서 목요일 4.83%로 50베이시스포인트 하락했고 금요일에도 변동이 없었습니다.

3개월 수익률은 금요일에 4.75%로 하락했으며 11월 금리 인하에 대한 가격 반영이 시작되고 있습니다. 12월 금리 인하는 아직 시기상조이며 더 이상 영향을 미치지 않습니다:

6개월 수익률은 금요일에 4.43%로 하락하여 기간 내 거의 50 베이시스 포인트가 인하된 가격으로 책정되었습니다:

금요일에 1년물 수익률은 3.92%로 하락하여 약 100 베이시스 포인트의 인하가 반영되었습니다.

금요일에 2년물 수익률은 3.55%로 하락하여 내년까지 120bp의 추가 인하와 2년차 추가 인하가 예상됩니다. 지난 9일 동안 수익률은 4베이시스 포인트만 하락하여 실제 금리 인하와 거의 변동이 없었습니다.

차익거래는 투자자가 현재 3개월물 국고채 이자수익에서 120베이시스포인트를 포기하지만 금리 인하로 국고채 수익률이 하락함에 따라 그 차이가 줄어들고 약 1년 후에는 3.55%의 이자수익이 그때의 국고채 수익률보다 높아질 것이고, 2년차에는 그때의 국고채보다 훨씬 높아질 것이므로 2년 동안의 이자수익을 합친 것이 그 2년간의 3개월물 이자수익보다 약간 높아진다는 것이 여기서의 내기입니다.

10년 만기 수익률은 금리 인하 이후 금요일에 3.73%로 8 베이시스 포인트 상승했습니다. 12거래일 전으로 돌아간 것입니다. 이는 본질적으로 인플레이션과 연준 정책금리에 대한 장기 베팅입니다. 투자자들은 현재 인플레이션이 10년 동안 평균 2% 정도 상승할 것이라는 데 베팅하고 있습니다. 이러한 인플레이션 기대치가 상승하면 수익률도 따라 오를 것입니다.

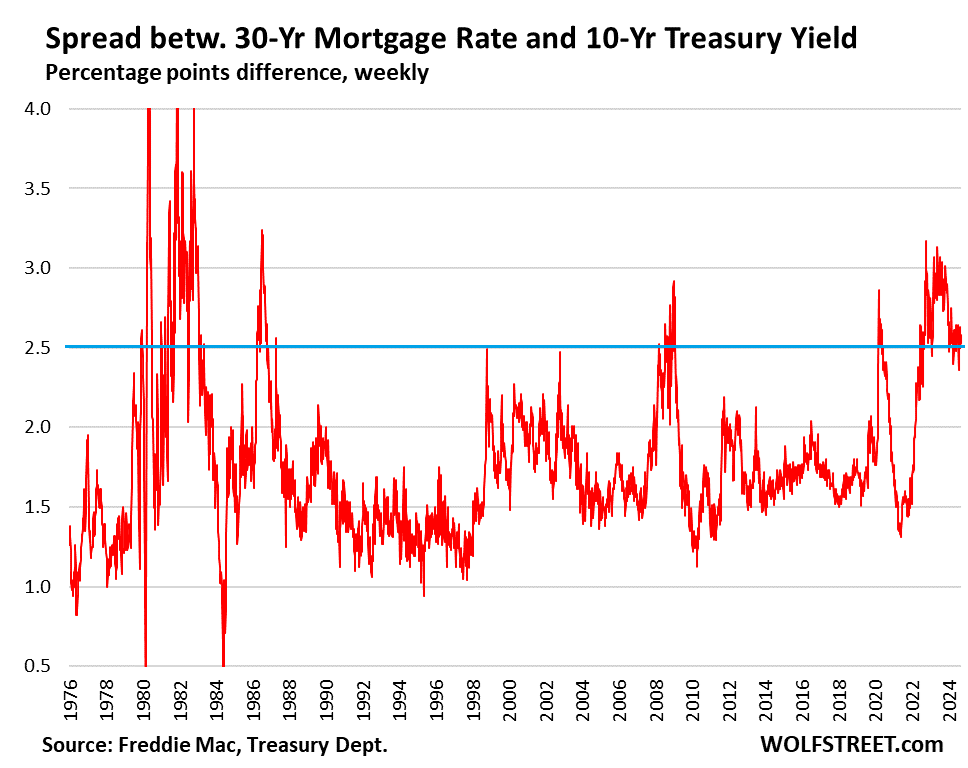

모기지 금리는 10년 만기 수익률과 거의 비슷하지만 더 높은 수준입니다. 평균 30년 만기 모기지 금리와 10년 만기 수익률 간의 스프레드는 현재 2.5% 포인트입니다.

지난 40년 동안 이 스프레드는 1980년대에는 0퍼센트 포인트(1980년 2월과 1984년 5월 10년물 수익률이 급등했을 때 잠시 상승)에서 4퍼센트 포인트 이상까지 여러 차례 변동했습니다.

현재 2.5%포인트의 스프레드는 그 넓은 범위의 중간에 있지만 지난 20년간의 평균보다 넓은 수준입니다.

양적완화 기간 동안 연준이 MBS를 매입했을 때 스프레드는 좁혀졌습니다.

양적긴축 기간 동안 연준이 2022년 말부터 MBS를 매각하기 시작하면서 스프레드가 확대되었습니다. 연준은 MBS를 대차대조표에서 완전히 소진하겠다고 밝혔기 때문에 양적긴축이 종료된 후에도 이러한 현상은 수년간 지속될 가능성이 높습니다. 연준이 물러나면 시장 참여자들이 그 자리를 대신할 수 있도록 유인해야 하며, 이는 양적완화 시기보다 스프레드가 평균적으로 더 넓어질 수 있음을 의미합니다.

30년 만기 모기지 금리와 10년 만기 국채 수익률 간 스프레드 백분율 포인트 차이, 주간 반응형'최신 미국주식 매크로 정보' 카테고리의 다른 글

금리가 하락하면 시장에 어떤 일이 일어나는지 차트로 살펴보세요. (9) 2024.09.23 연준의 '즐거운'금리 인하를 예측한 월스트리트 이코노미스트는 ... (8) 2024.09.22 월스트리트 주간을 앞두고: 투자자들의 초점이 데이터, 선거, 연준 금리 인하 후 수익으로 전환 (9) 2024.09.21 점보 금리 인하에 경기 침체가 뒤따를까요? 전에도 일어난 일입니다. (2) 2024.09.21 2024-09-18 AAII 투자자 감정 설문조사 (4) 2024.09.19