-

BlackRock : Global outlook – Q4 2022 update최신 미국주식 매크로 정보 2022. 10. 5. 14:57반응형

아래 블랙락 보고서 다운을 할수 있습니다. 위대한 중재는 끝났다

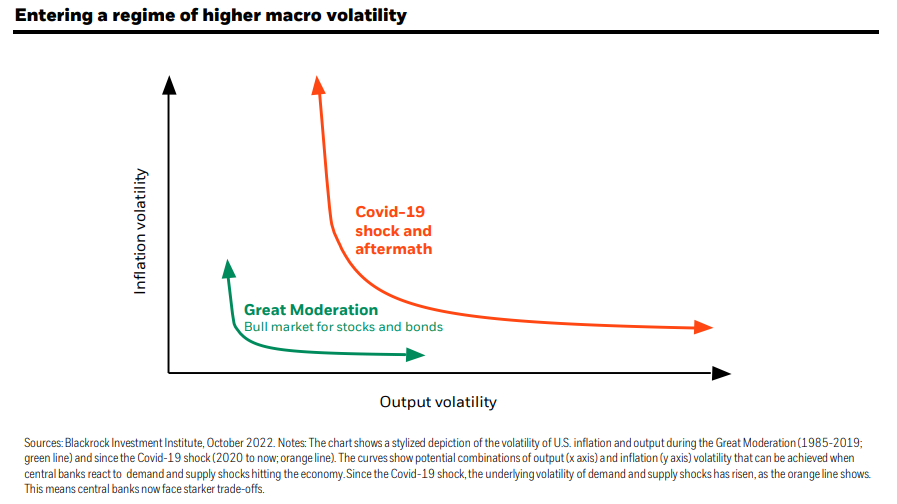

인플레이션과 싸우는 것과 그러한 조치의 해로운 결과 사이의 악화된 트레이드오프가 명확해짐에 따라 더 높은 거시경제 적 변동성의 새로운 체제가 실행되고 있습니다.

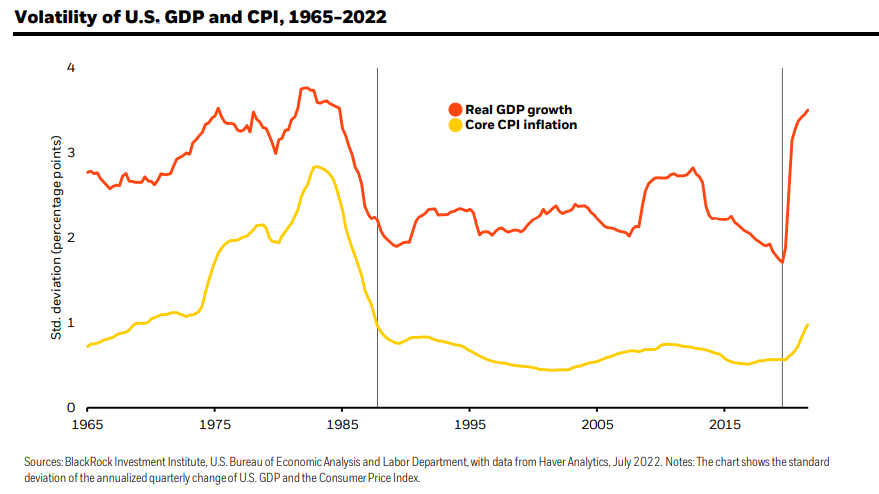

U.S. GDP and CPI 변동성, 1965~2022

차트는 미 국 GDP 및 소비자 물가 지수의 연간 분기별 변화의 표준 편차를 보여줍니다 더 높은 변동성은 더 날카로운 트레이드오프를 다룬다는 것을 의미합니다.

정책 입안자들은 이제 훨씬 더 심각한 트레이드오프에 직면해 있습니다. 빨간색 선은 인플레이션을 낮추는 것이 성장에 훨씬 더 심각한 비용을 초래한다는 것을 보여줍니다.

거시 변동성이 더 높은 체제 진입

이 차트는 Great Moderation(1985-2019; 녹색 선) 동안과 Covid-19 충격(2020~현재; 주황색) 동안 미국 인플레이 션 및 생산량의 변동성을 양식화된 묘사를 보여줍니다. 선). 곡선은 중앙 은행이 경제에 타격을 주는 수요 및 공급 충격에 반응할 때 달성할 수 있는 산출(x축)과 인플레이션(y축) 변동 성의 잠재적 조합을 보여줍니다. 주황색 선에서 볼 수 있듯이 Covid-19 충격 이후 수요 및 공급 충격의 근본적인 변동성이 높아졌습니다. 이것은 중앙 은행이 이제 극도의 트레이드 오 프에 직면해 있음을 의미합니다. 높은 인플레이션의 원인은 생산 제약

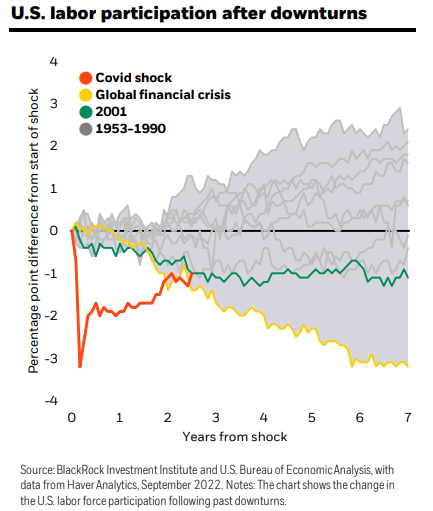

노동 시장 참여와 상품 지출은 아직 팬데믹 이전 수준으로 돌아가지 않았습니다. 두 가지 역학 모두 오늘날의 인플레이션 상승의 주요 동인인 공급을 제한했습니다.

경기 침체 후 미국의 노동 참여

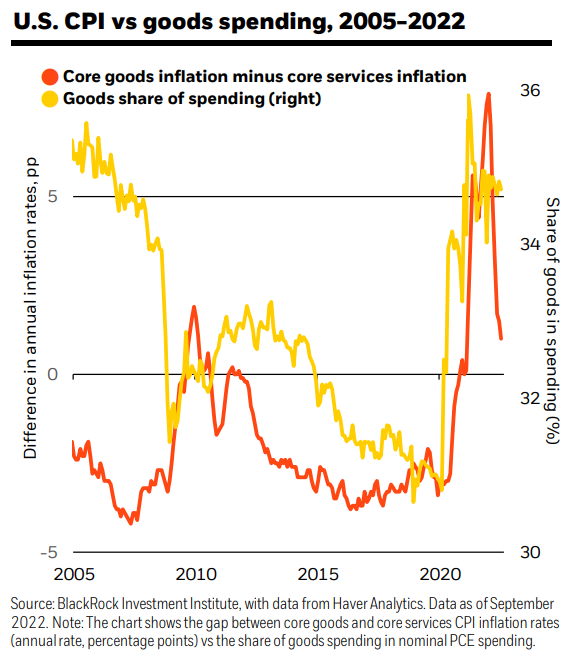

차트는 과거 침체 이후 미국 노동력 참여의 변화를 보 여줍니다 미국 CPI 대 상품 지출, 2005-2022

차트는 핵심 상품과 핵심 서비스 CPI 인플레이션 비율(연간 비율, 백분율 포인트)과 명 목 PCE 지출에서 상품 지출이 차지하는 비율 간의 격차를 보여줍니다. 인플레이션을 목표 수준으로 낮추려면 깊은 경기 침체가 필요합니다

인플레이션을 중앙 은행 목표로 되돌린다는 것은 경기 침체로 수요를 압도하는 것을 의미합니다. 정책 입안자들은 새로운 거시 체제를 인식하고 있지만 인플레이션과 활동 간의 진정한 균형을 무시하고 있습니다.

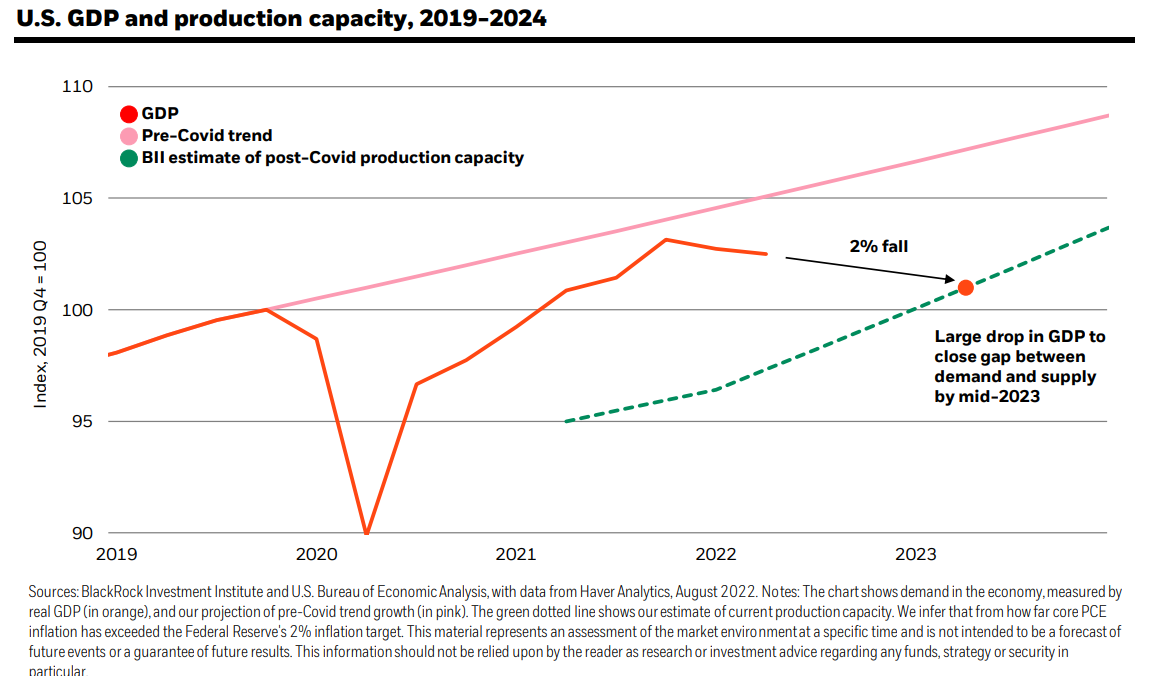

미국 GDP 및 생산능력, 2019-2024

차트는 실질 GDP로 측정한 경제 수요(주황색)와 코로나 이전 추세 성장 ( 분홍색). 녹색 점선은 현재 생산 능력의 추정치를 보여줍니다. 우리는 근원 PCE 인플레이션이 연준의 2% 인플레이션 목표를 얼마나 초과했는지 추론합니다. 이 자료는 특 정 시점의 시장 환경에 대한 평가를 나타내며 미래 사건에 대한 예측이나 미래 결과를 보장하기 위한 것이 아닙니다. 이 정보는 특히 펀드, 전략 또는 보안에 관한 연구 또는 투 자 조언으로 독자가 의존해서는 안 됩니다. 중앙은행은 경기 침체로 접어들고 있다

인플레이션을 신속하게 낮추는 데 집중하는 중앙 은행의 초점은 분명한 순서를 의미합니다. 먼저 과도한 긴축 정책을 펼치 고, 두 번째로 심각한 경제적 피해를 입힌 다음 몇 개월 후에 인플레이션이 완화될 조짐을 나타냅니다

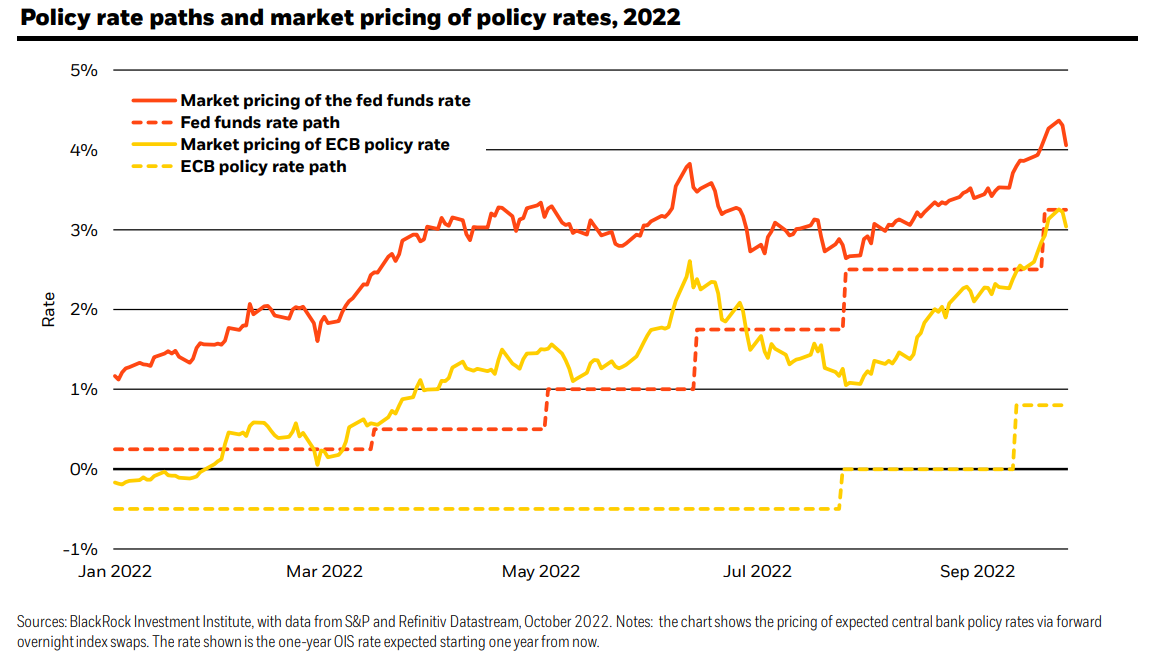

정책금리 경로 및 정책금리 시장가격, 2022

차트는 선도 익일 지수 스왑을 통해 예상되는 중앙 은행 정책 금리의 가격을 보여줍니다. 표시된 요율은 지금부터 1년 후부터 예상되는 1년 OIS 요율입니다. 위축되는 활동과 에너지 충격은 경기 침체를 나타냅니다

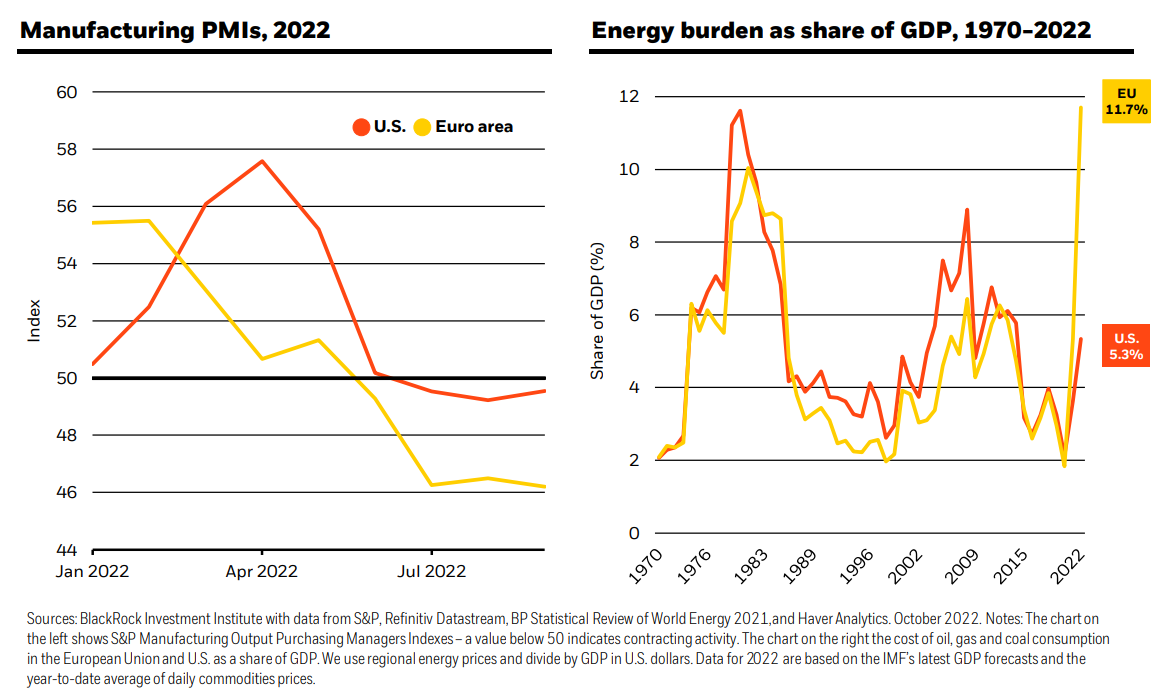

우리는 경기 침체가 다가오고 있다고 생각합니다. 유럽은 에너지 스파이크에 대한 취약성을 감안할 때 깊은 곳으로 설정되어 있습 니다. 우리는 미국 경기 침체가 인플레이션을 연준의 목표인 2%까지 낮출 만큼 충분히 깊지 않을 것이라고 생각합니다.

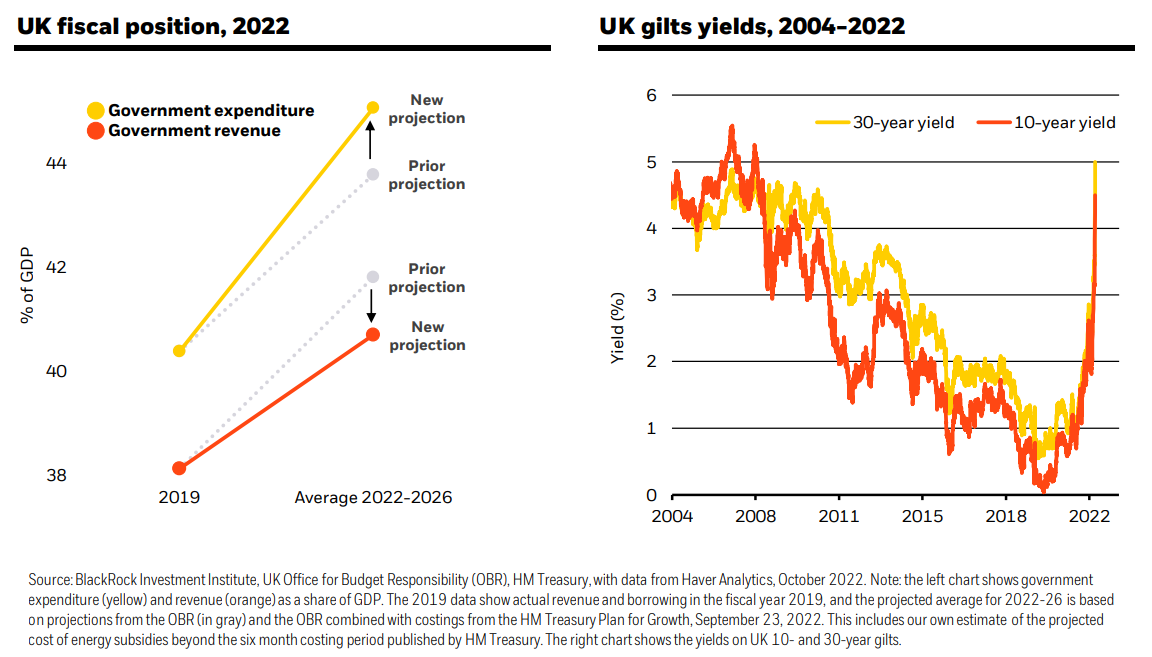

왼쪽 차트는 S&P Manufacturing Output Purchasing Managers Indexes를 보여줍니다. 50 미만의 값은 계약 활동을 나타냅니다. 오른쪽 차트는 GDP에서 차지하는 유럽 연합과 미 국의 석유, 가스 및 석탄 소비 비용입니다. 우리는 지역 에너지 가격을 사용하고 미국 달러의 GDP로 나눕니다. 2022년 데이터는 IMF의 최신 GDP 예측과 일일 상품 가격의 연간 평 균을 기반으로 합니다. 영국, 트레이드오프 악화의 진원지

영국 정부의 재정적 과잉은 영란은행과 직접적으로 상충됩니다. 이는 영국의 거시 정책 신뢰성에 심각한 의구심을 불러 일으키고 심각한 경기 침체의 위험을 높입니다.

출처: HM 재무부, HM 재무부, Haver Analytics의 데이터와 함께 BlackRock Investment Institute, 2022년 10월. 참고: 왼쪽 차트는 정부를 나타냅니다. GDP에서 차지하는 지출(노란색)과 세입(주황색)의 비율입니다. 2019년 데이터는 2019 회계연도의 실제 수익과 차입을 보여주며, 2022-26년 예상 평균은 다음과 같다. 2022년 9월 23일 성장을 위한 HM 재무 계획의 비용과 결합된 OBR(회색) 및 OBR의 예상. 여기에는 우리 자신의 예상이 포함되어 있다. HM 재무부가 발표한 6개월 비용 기간을 초과하는 에너지 보조금 비용. 오른쪽 차트는 영국의 10년 만기 및 30년 만기 수익률을 보여준다. 선진국의 인플레이션은 높고 지속적이다.

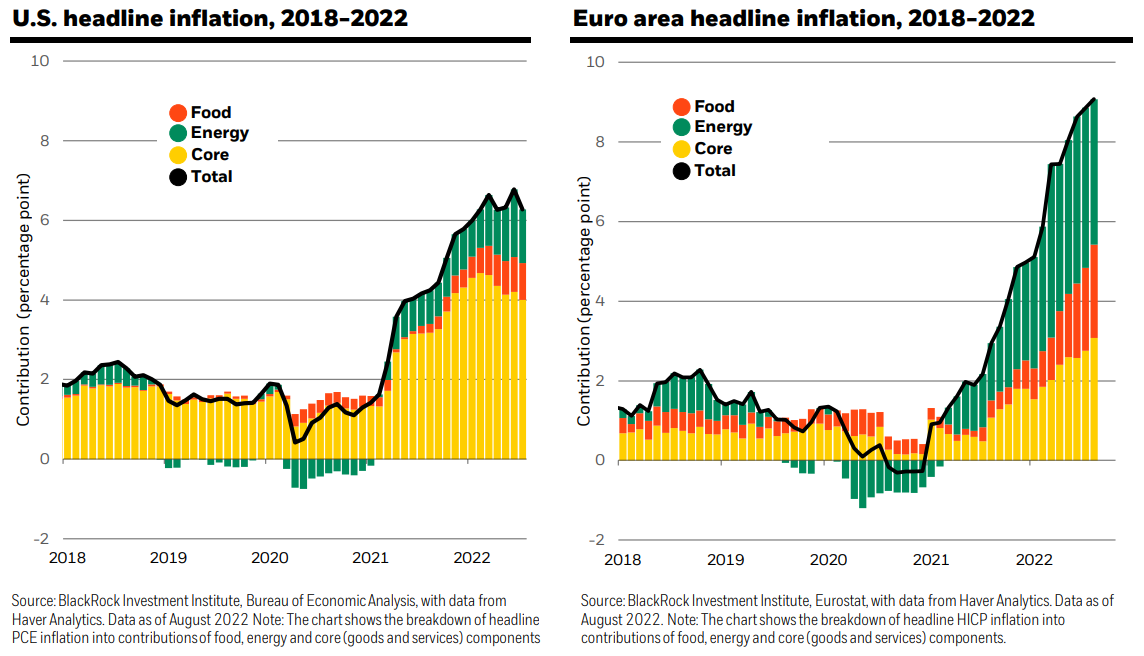

핵심 인플레이션은 수요와 공급 간의 불균형으로 인해 더 높아졌고, 식량과 에너지 가격 이상의 압력이 커지고 있습니다.

왼쪽 차트는 헤드라인 PCE 인플레이션을 식품, 에너지 및 핵 심(상품 및 서비스) 구성 요소의 기여도에 대한 분석으로 보여줍니다. 오른쪽 차트는 헤드라인 HICP 인플레이션을 식품, 에너지 및 핵심(상품 및 서비스) 구성 요소의 기여도로 분석한 내용을 보여줍니다. TACTICAL VIEW

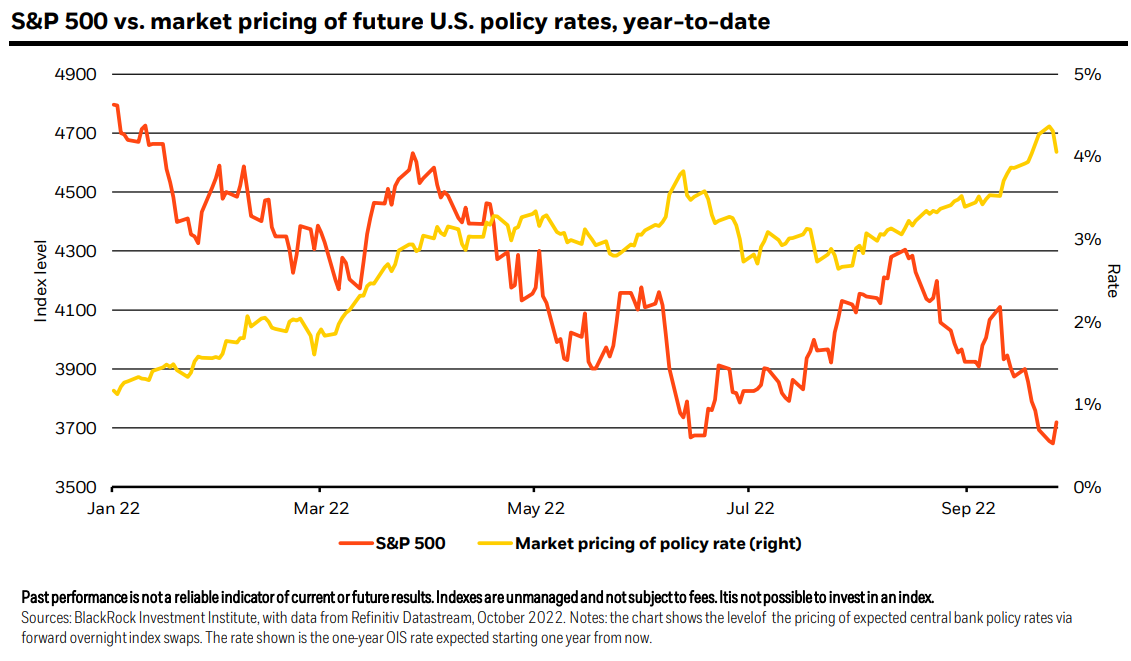

주식은 여전히 악화되는 거시 전망에서 완전히 가격을 책정하지 않습니다.

가격이 여전히 경기 침체 위험과 더 높은 금리의 조합을 완전히 반영하지 못하고 있기 때문에 주식은 전술적 관점에서 더 하 락할 여지가 있다고 생각합니다.

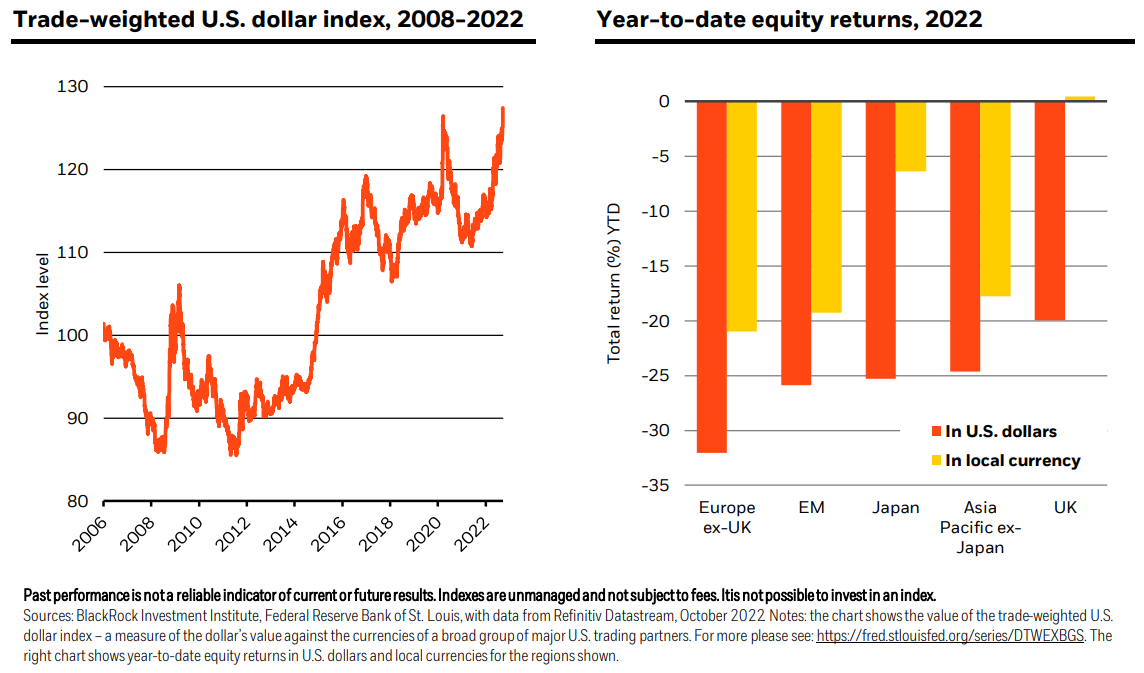

차트는 하룻밤 선도 지수 스왑을 통해 예상되는 중앙 은행 정책 금리의 가격 수준을 보여줍니다. 표시된 요율은 지금부터 1년 후부터 예상되는 1년 OIS 요율입니다. 2022년 자산 수익률의 주요 요인은 미국 달러 강세입니다

모든 주요 통화에 대한 미국 달러의 강세는 전 세계적으로 재정 상황을 타이트하게 했습니다. 이는 연초부터 현재까지 자 산 수익률에 의미 있는 영향을 미쳤습니다.

차트는 무역 가중 미국 달러 지수 의 가치를 보여줍니다.- 미국의 주요 무역 파트너의 광범위한 그룹. 자세한 내용은 다음을 참조하십시오.https://fred.stlouisfed.org/series/DTWEXBGS . 오른쪽 차트는 표시된 지 역의 연간 누계 주식 수익률을 미국 달러 및 현지 통화로 표시합니다. 우리는 여전히 장기적으로 채권보다 주식을 선호합니다

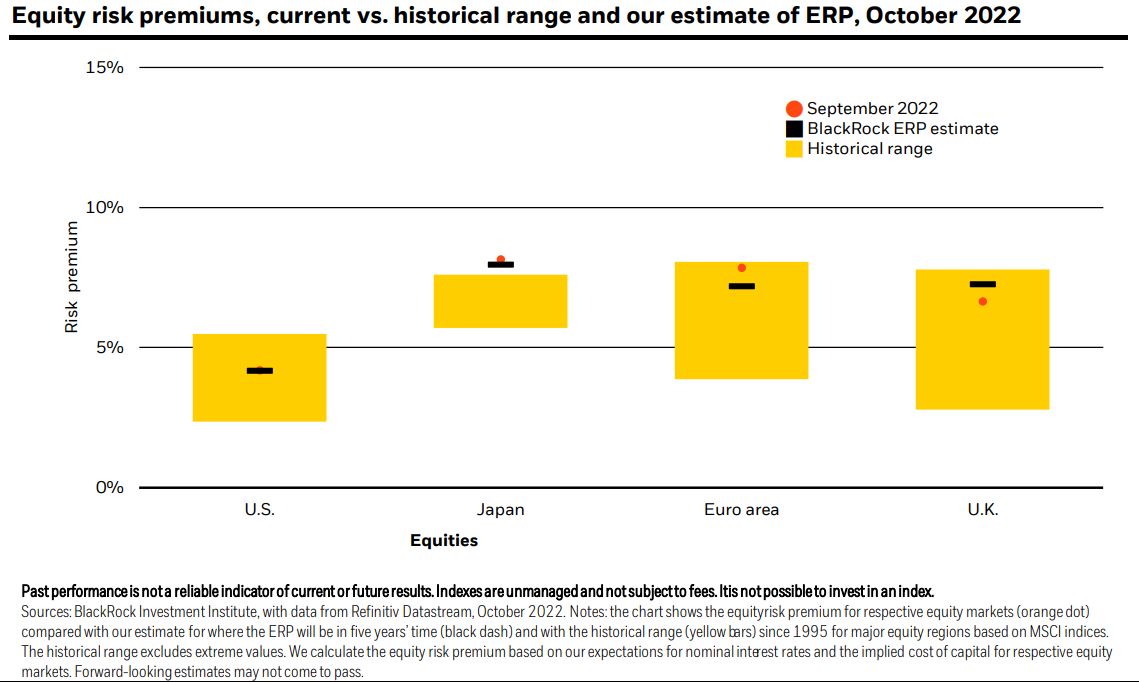

우리는 전략적으로 DM 주식에 비중을 두고 있습니다. 비록 연초보다는 덜하지만. 우리는 선호하는 평가 기준인 주식 위험 프리미엄이 자산 클래스를 매력적인 가치로 보여주는 것으로 봅니다

차트는 ERP가 5년 후의 위치(검은색 대시)와 비교하여 각 주식 시장(주황색 점)에 대한 지분 위험 프리미엄을 보여줍니다. MSCI 지수를 기반으로 한 주요 주식 지역의 1995년 이후 역사적 범위(노란색 막대). 과거 범위는 극단값을 제외 합니다. 우리는 명목이자율에 대한 기대치와 각 주식시장의 내재자본비용을 기반으로 자기자본 위험 프리미엄을 계산합니다. 미래 예측은 실현되지 않을 수 있습니다 반응형'최신 미국주식 매크로 정보' 카테고리의 다른 글

2202-10-07 미국주식 매크로 (0) 2022.10.07 2022-10-06 미국주식 매크로 (0) 2022.10.06 2022-10-05 미국주식 매크로 상황 (0) 2022.10.05 실적이 더 낮아질 것으로 예상됨에 따라 주식에 대한 바닥이 보이지 않음 (0) 2022.10.04 2022-10-04 미국주식 매크로 상황 (0) 2022.10.04