-

실적이 더 낮아질 것으로 예상됨에 따라 주식에 대한 바닥이 보이지 않음최신 미국주식 매크로 정보 2022. 10. 4. 14:40반응형

요약

- 오늘의 ISM 제조 보고서는 예상보다 약했습니다.

- ISM 데이터는 S&P 500 수익의 선행 지표 역할을 하는 경향이 있습니다.

- 이는 수익 추정치가 아직 훨씬 더 하락할 수 있다는 것을 의미할 수 있으며 주식이 훨씬 더 하락할 수 있음을 의미할 수 있습니다.

S&P 500 또는 모든 주가 지수의 바닥이 가깝다고 생각하는 것은 시기상조일 수 있습니다. 오늘의 ISM 제조 데이터는 예상보다 낮게 나왔는데, 이는 시장의 다음 단계 가 금리와 중앙 은행 위험에서 수익 위험으로 이동할 수 있음을 나타냅니다. 실적 추정치는 이미 하락하고 있고, 실적 시즌이 시작되면서 실적 추정치가 더 떨어질 위험이 있어 보인다.

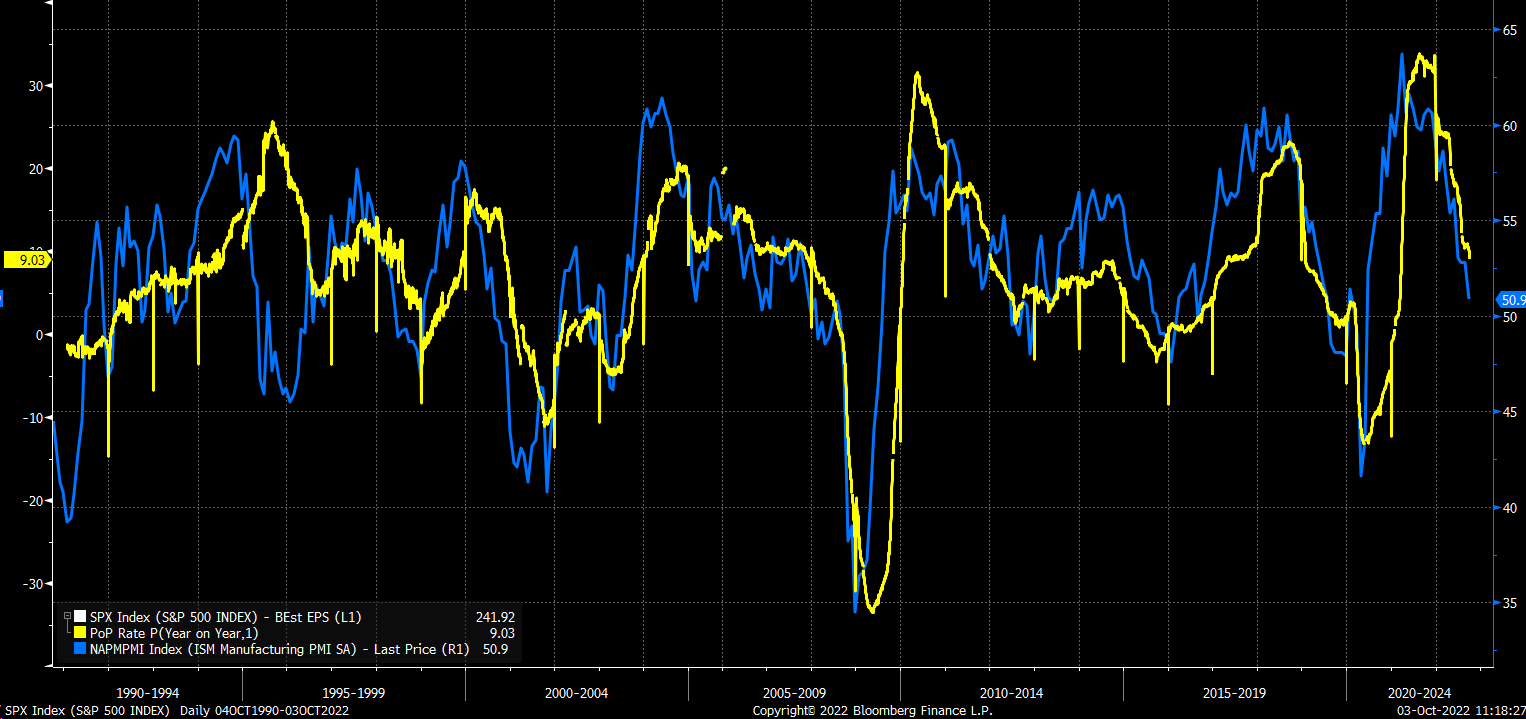

ISM 데이터는 여전히 3분기에 0.8%의 긍정적인 실질 GDP 성장률을 보여주었지만, 제조업이 예상보다 더 둔화되었음을 보여주었습니다. ISM 제조업 보고서의 데이터 포인트는 S&P 500의 수익 성장률 변화와 매우 높은 상관관계를 갖는 경향이 있습니다. 아래 차트는 ISM 제조업 보고서가 S&P 500의 수익 전망에 대한 선행 지표가 될 수 있음을 보여줍니다.

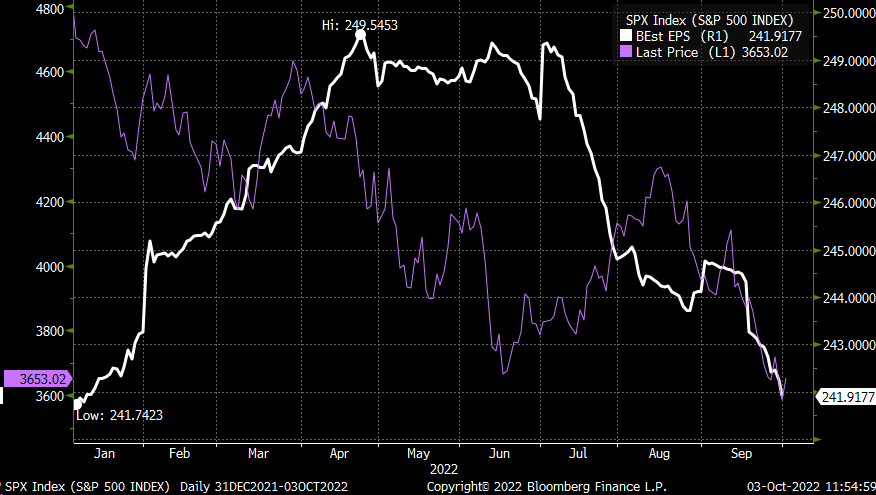

Bloomberg 이러한 관계가 계속된다면 S&P 500의 이익 성장률이 더 느려질 것임을 시사합니다. 그러나 이 시점에서 분석가들은 2022년 $223.89에서 2023년 $241.92로 약 8%의 수익 성장을 예상합니다.

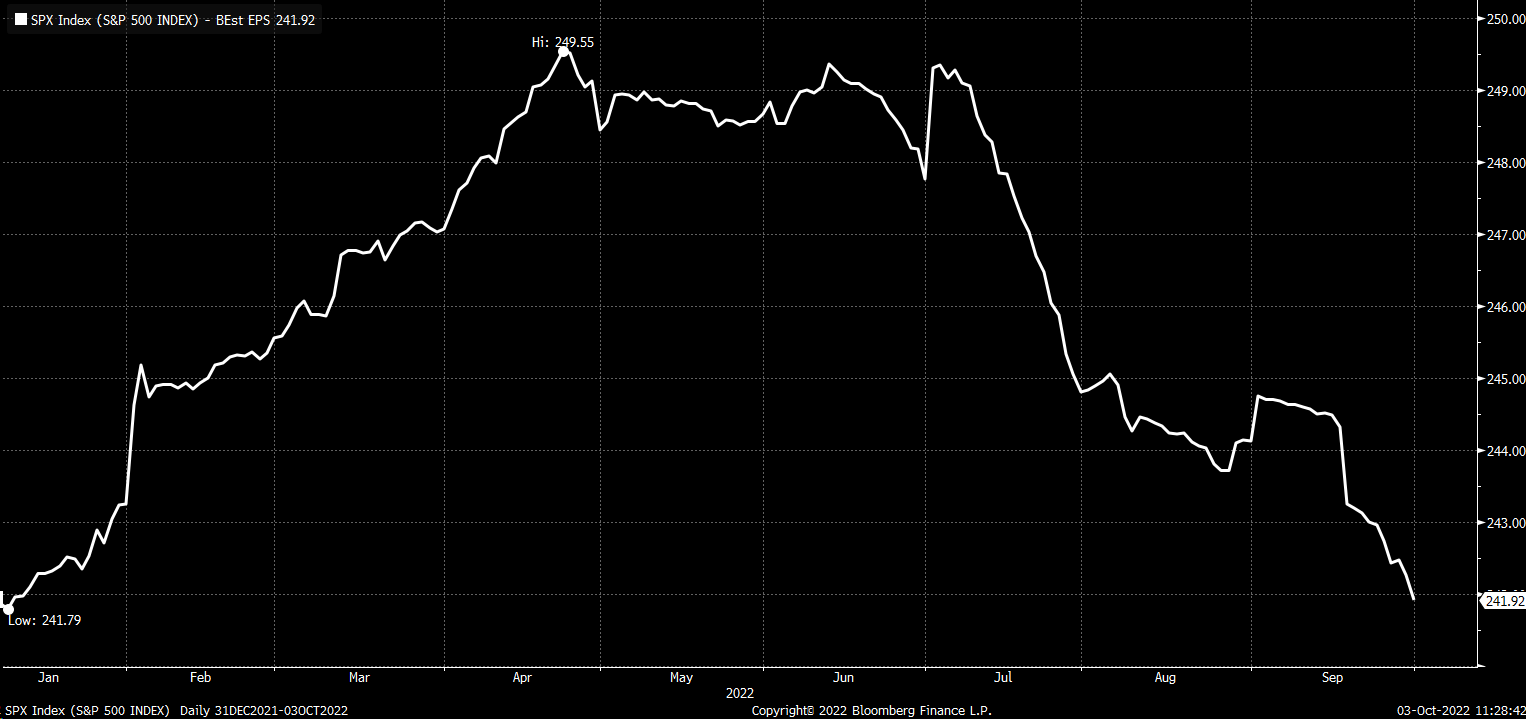

2023년 수익 추정치는 이미 249.55달러에서 241.92달러로 3% 하락했으며, 이는 현시점에서 많지 않습니다. 그러나 특히 ISM 데이터가 선행 지표로 작용하는 경우 잠재적으로 지표 추정치가 훨씬 더 하락할 가능성이 있습니다.

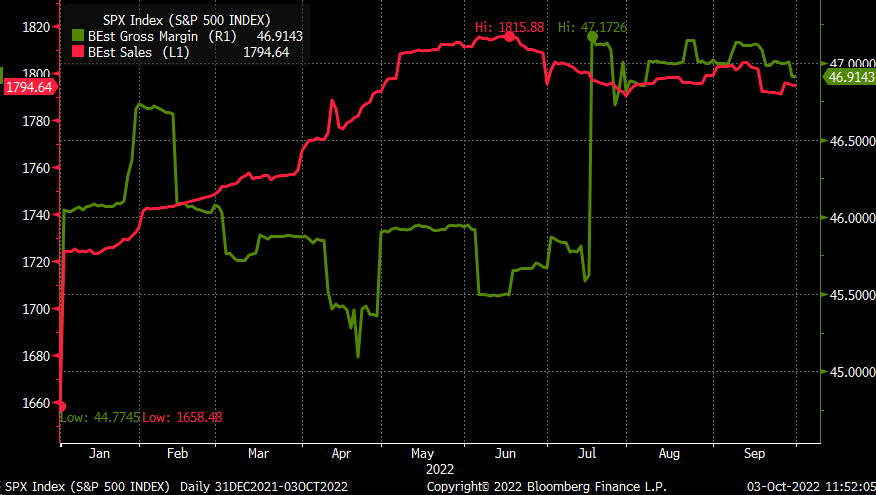

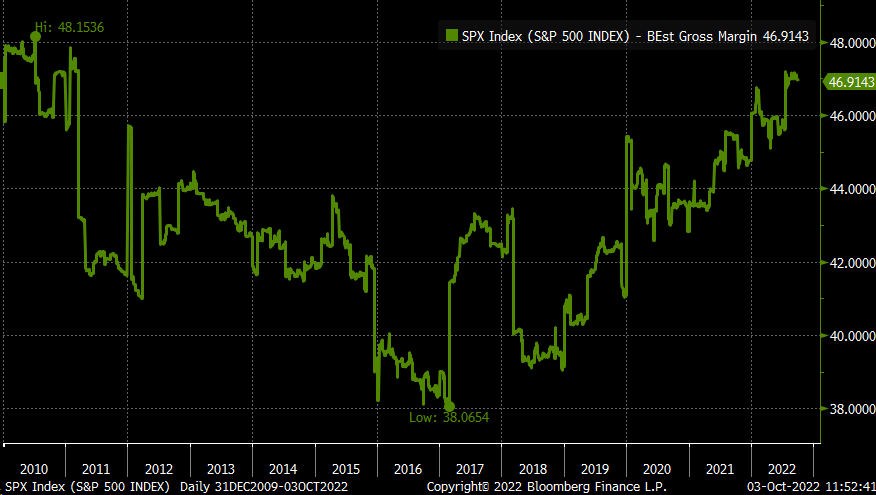

Bloomberg 수익 추정치가 하락할 가능성이 있는 또 다른 이유는 S&P 500의 매출 및 총 마진 추정치가 2023년에는 너무 높아 보이기 때문입니다. S&P 500의 매출 추정치는 1조 8,150억 달러에서 1조 7,940억 달러로 약 1.1% 감소했으며 총 마진은 2022년 봄 이후 약 45.5%에서 46.9%로 증가했습니다.

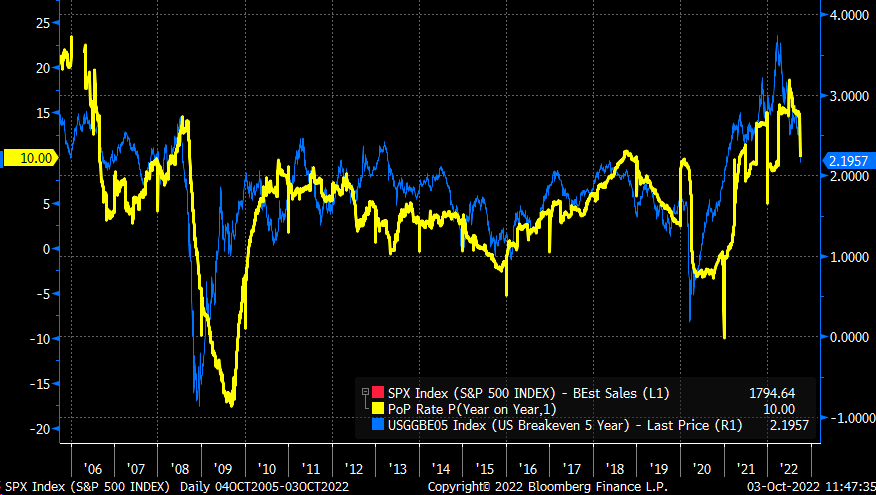

Bloomberg 게다가 현재 인플레이션 기대치가 떨어지고 있고, 인플레이션 기대치가 하락하는 것은 잠재적으로 연준의 금리 인상이 덜하다는 신호일 수 있습니다. 인플레이션 기대치가 하락한다는 것은 S&P 500 매출 성장이 극적으로 둔화될 것임을 의미하기도 합니다. 매출 성장과 5년 인플레이션 기대 사이에는 시간이 지남에 따라 강한 상관관계가 있습니다. 완벽한 관계는 아니지만 인플레이션 기대치가 수익 성장률의 변화로 이어지는 경향이 있음을 보여줍니다.

Bloomberg 수익 추정치가 여기에서 더 낮은 인플레이션 기대치를 따른다면 총 마진이 계속해서 더 높아질 수 없다면 수입 추정치를 낮추게 될 것입니다. 그러나 총 마진이 이미 2009년 이후 거의 최고 수준에 도달했다는 점을 감안할 때 마진을 더 많이 쥐어짜는 것은 어려울 수 있습니다. 수익 추정치가 떨어지고 총 마진이 낮아지면 수익 추정치가 낮아질 것입니다.

Bloomberg 또한 S&P 500은 실적 추정치 하락에 발을 들이고 있는 것으로 보이며, S&P 500의 최근 하락도 최근 실적 추정치 하락에 반영되었습니다. 2022년 대부분의 기간 동안 S&P 500은 수익 추정치의 변경을 무시했습니다. 실제로 7월까지 수익 추정치는 극적으로 상승한 반면 S&P 500은 하락했습니다. 한편, S&P 500은 7월과 8월 이익 추정치가 급격히 하락하면서 급격히 상승했습니다. 그러나 적어도 최근에는 S&P 500과 수익 추정치가 연중 처음으로 함께 하락하고 있습니다.

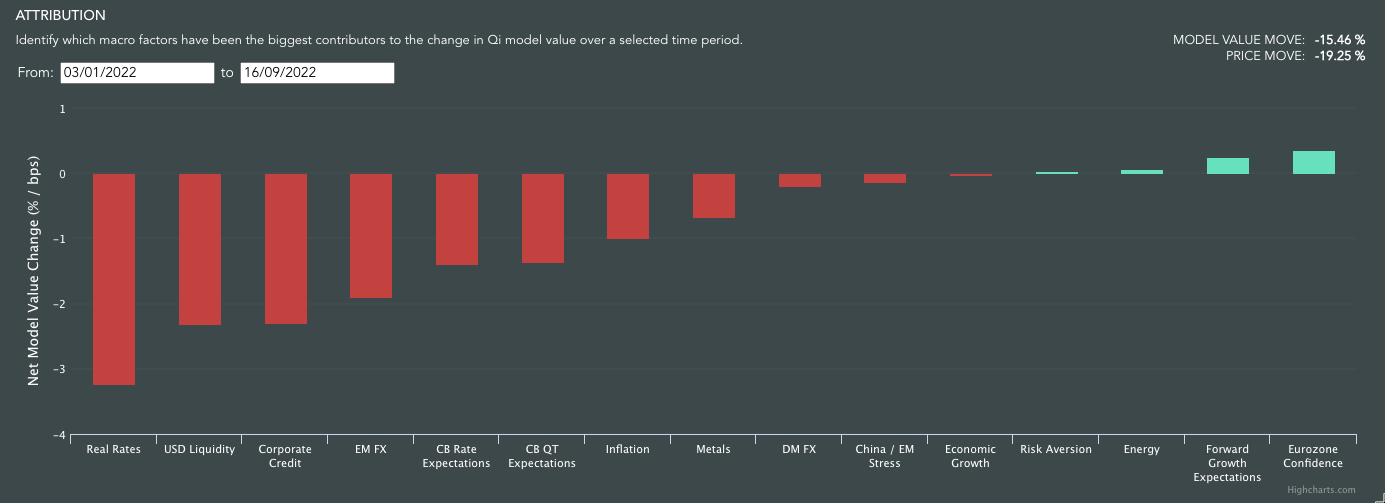

Bloomberg 일시적인 현상일 수도 있고, 주식이 천천히 금리 움직임에서 분리되기 시작하고 이제 경제 성장 둔화의 영향에 더 집중하기 시작했을 수도 있습니다. Quant-Insight의 데이터에 따르면 연초부터 실질 환율의 변화는 대체로 S&P 500의 가장 중요한 거시 동인이었습니다

Quant-Insight 한편, 9월 19일 이후 기업 신용, 위험 회피, 중국 및 경제 성장은 요인 영향에서 증가했습니다. 실질 금리는 여전히 중요하지만 다른 요인들이 중요해지고 있으며, 이는 다시 한 번 주식 시장이 금리와 분리될 수 있음을 나타냅니다.

Quant-Insight 어닝 시즌은 약 2~3주 후에 시작되므로 실적 조정이 빨라질 것입니다. 이는 수익 추정치의 추가 하락으로 이어질 수 있으며, 주식 시장이 이제 수익 추정치 하락에 발을 들인다면 이러한 수익 추정치가 새로운 최저치를 기록함에 따라 S&P 500도 따라갈 것입니다.

No Bottom In Sight For Stocks As Earnings Estimates Head Lower

Today's ISM manufacturing report was weaker than expected and the ISM data tends to act as a leading indicator for S&P 500 earnings. Read more here.

seekingalpha.com

반응형'최신 미국주식 매크로 정보' 카테고리의 다른 글

BlackRock : Global outlook – Q4 2022 update (0) 2022.10.05 2022-10-05 미국주식 매크로 상황 (0) 2022.10.05 2022-10-04 미국주식 매크로 상황 (0) 2022.10.04 Fed 속삭이는 Timiraos는 Fed가 정책을 너무 공격적으로 긴축하는 방법에 대해 트윗했습니다. (0) 2022.10.03 월스트리트, 인플레이션이 무겁고 경기 침체가 임박함에 따라 3 분기 연속 손실 기록 (0) 2022.10.01