-

BoJ, 거대한 '수익률 곡선 제어'조정으로 시장 혼돈 촉발최신 미국주식 매크로 정보 2022. 12. 20. 12:56반응형

2022년 12월 20일 화요일 - 오후 12:23 | 타일러 더든 | 출처

일본 은행은 오늘 밤 시장에 충격을 주었습니다.

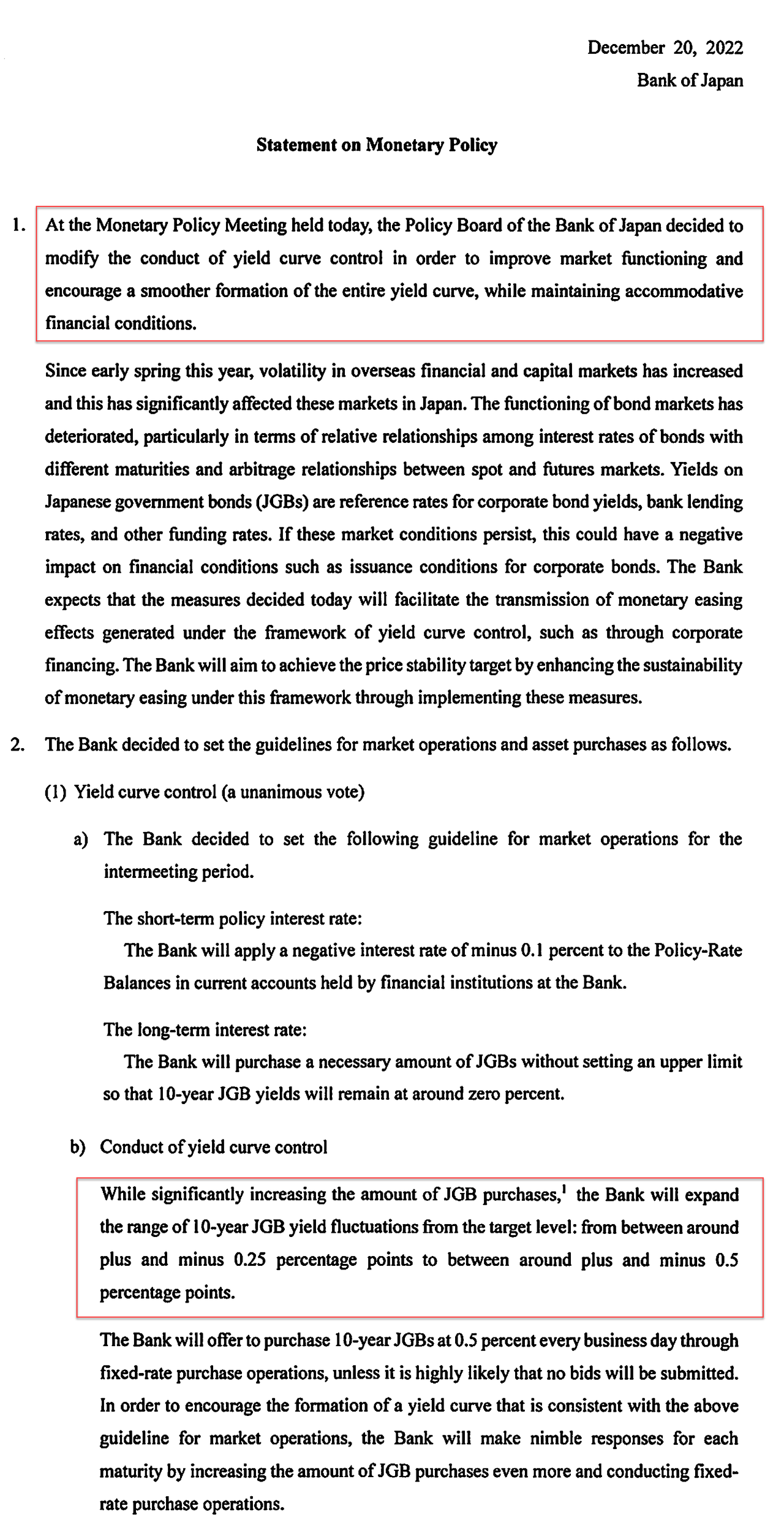

정책 금리를 변경하지 않은 후, 세계에서 가장 '쉬운' 은행은 이른바 수익률 곡선 제어 프레임워크를 극적으로 수정하고 매월 구매할 국채 수량을 늘리기로 결정했습니다(나머지 세계는 그 반대). .

범위의 증가가 엄청납니다(수익률 -0.5%에서 +0.5%로)...

YCC 조정은 채권 시장에서의 더 나은 기능을 장려하기 위한 메커니즘으로 보고되고 있다(현재는 거의 채권이 손을 바꾸지 않는다). BOJ는 그것이 다음과 같이 변경되었다고 말합니다 :

"채권 시장의 기능은 특히 만기가 다른 채권의 이자율 간의 상대적 관계와 현물과 미래 시장 간의 차익 거래 관계 측면에서 악화되었습니다. 이러한 시장 상황이 지속되면 재무 상황에 부정적인 영향을 미칠 수 있습니다."

일본은행(BoJ)은 또한 1월부터 3월까지 채권 매입 규모를 월 9조엔으로 늘렸습니다.

예상할 수 있듯이 Cash JGB(Japanese Government Bonds : 일본국채)는 뉴스에서 꿈쩍도 하지 않았습니다.

흥미롭게도, JGB 매수 증가에 의해 암시된 '완화'에도 불구하고, JPY는 달러 대비 강세를 보였다(10Y 수익률에 대해 더 넓은/더 높은 밴드를 가지고 있기 때문에, 이론적으로 BoJ는 그것을 한도 내에서 유지하기 위해 더 적은 채권을 사야 할 것이다). JPY는 지금 그 이후로 가장 엄격하다.

그래서 요컨대, BoJ는 10Y가 0.25%에서 0.50%로 상승하도록 허용하겠지만, 가능한 한 고통 없이 전환하기 위해 채권 매입을 월 Y7.3조에서 Y9조로 늘릴 것이다.

이것은 기본적으로 JGB 수익률 곡선의 YCC 꼬임을 제거할 것이다...

그리고 당연히 10년 JGB 수익률은 2015년 이후 최고 수준으로 즉시 폭발했습니다...

오사카 거래소에서 JGB 선물 거래가 중단되었습니다.

일본 은행주들은 NIM(Net Interest Margin : 은행이나 기타 금융 기관에서 발생하는 이자 수입과 대출 기관에 지불한 이자의 차액을 자산 금액과 비교하여 측정한 것) 전망이 높아지면서 급등하고 있다...

Capital Economics는 무역업자들이 WTF Kuroda와 방금 합의한 것에 대해 몇 가지 설명을 제공한다.

성명서에는 이 결정이 통화정책의 전면적인 긴축을 예고한다는 것을 암시하는 것은 아무것도 없었다.

우선, 현재의 경제 상황에 대한 은행의 평가와 향후 분기에 대한 전망은 10월 회의와 거의 달라지지 않았다.

오히려 대외 수요에 대한 은행의 관점으로의 하향 조정은 경기 회복의 강도에 대한 우려가 커지고 있음을 시사한다.

가장 중요한 것은 은행이 단기·장기 정책금리가 현재 수준 또는 그 이하 수준을 유지할 것으로 기대한다는 점을 재차 강조한 것이다.미즈호 은행의 수석 시장 경제학자인 카라카마 다이스케 는 이러한 초기 자동반사적인 움직임을 어떤 것을 나타내는 지표로 삼는 것에 대해 경고했다.

"FX 시장은 BOJ의 중심축으로 삼고 싶어하는 것 같은데, 나는 그렇게 생각하지 않는다."

National Australia Bank에 따르면 BoJ가 수익률 곡선 통제 틀을 극적으로 조정한 것은 정책 입안자들이 엔화 강세를 선호하는 것을 반영할 수 있다고 한다.

시드니에 본부를 둔 이 은행의 전략가인 로드리고 캐트릴은 "밴드의 확대는 시장 기능성을 향상시키기 위한 움직임으로 모함되어 왔지만, 암묵적으로 은행이 현재 엔화 강세(또는 최소한 엔화 약세에 대한 혐오감)를 선호하고 있다고 주장할 수 있다"고 말한다.

액면가로 볼 때 YCC 발표는 BOJ가 적절한 유형의 인플레이션을 기다리려는 의지가 한계가 있다는 견해를 강화한다.BoJ의 이러한 조치는 미국 재무부의 10년물 수익률이 급등하면서 다른 시장에 혼란을 야기시켰다.

Bloomberg의 Yuki Masujima는 다음과 같이 말했습니다.

BOJ가 (중국을 제외하고) 전 세계 통화 긴축 전환의 마지막 주요 보류지인 일본을 훨씬 넘어서는 의미로, 이제 기준금리를 이전보다 더 높게 거래하게 되면 충격은 전 세계 금융시장에 메아리칠 것이다."

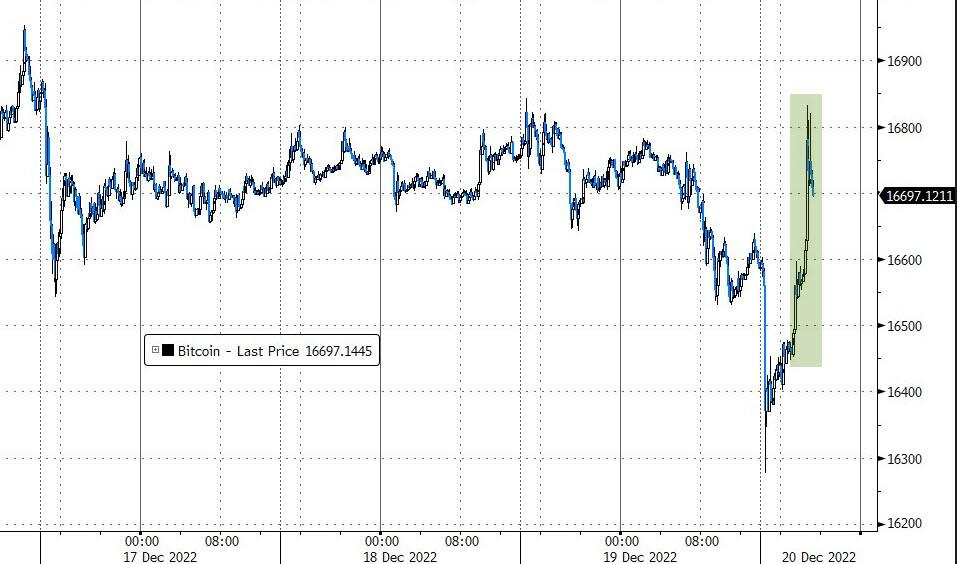

비트코인이 급등했다...((BOJ QE의 상승 가능성 - 실제로 BOJ가 금리를 인상할 수 있도록 허용함으로써 상쇄됨)

미국 주식시장이 폭락하고 있습니다.

...그리고 전 세계 시장에서 크리스마스 시즌을 맞이하여 유동성이 증발하는 것처럼 말입니다.

총재는 BOJ가 엔화 약세에 대해 조치를 취할 가능성을 배제한 채 임금 상승이 더 강해질 때까지 경기부양의 필요성을 강조하는 등 단호한 비둘기파적 입장을 거듭 고수해 왔다.

그는 또한 수익률 목표 주변의 이동 밴드의 확대가 금리 인상과 동등한 것으로 특징 지어 졌는데, 이는 대부분의 경제학자들이 그러한 움직임이 아직 시간이 남았다고 믿게하는 설명이었다.

아니면 그것이 결국 쿠로다의 교활한 계획이었는지도 모른다 - 이 모든 것에 대해 아무런 힌트도 주지 않고, 일년 중 가장 비유동적인 주 중 하루 중 가장 비유동적인 시간에 그것을 떨어뜨려, 그 효과는 즉각적이다 - 반창고를 뜯어내는 것과 같다.아마도, BOJ의 똑똑한 친구들은 그들이 수익률이 뛰어오르는 것을 허용할 수 있다고 믿고 있고 거래자들은 기꺼이 50bps로 그것을 거기서 쉬게 할 것이다. 물론 그런 일은 일어나지 않을 것이고 쿠로다의 후계자는 50bps의 수익률 상위 대역을 유지하기 위해 점점 더 많은 양의 JGB를 구입해야 할 것이다.

BoJ 통화정책에 관한 성명 반응형'최신 미국주식 매크로 정보' 카테고리의 다른 글

2022-12-21 미국주식 매크로 (1) 2022.12.21 경기 침체가 언제 닥칠지 어떻게 알 수 있습니까? (0) 2022.12.20 매크로 브리핑: 2022년 12월 19일 (0) 2022.12.20 2022-12-20 미국주식 매크로 (2) 2022.12.20 신중하게 생각하다:2023년 1분기 주식 시장 전망(BlackRock) (0) 2022.12.18