목요일 대부분의 아시아 증시는 중국의 새로운 부양책이 폭락한 중국 증시의 바닥을 다질 것이라는 전망에 따라 중국 증시 회복세가 강화되면서 상승했습니다.

중국 인민은행이 다음 달 은행의 지급준비율을 인하할 계획을 발표해 투자자들을 놀라게 한 후 홍콩과 중국 본토 증시는 수요일 늦은 시간까지 랠리를 이어갔습니다. 인민은행의 조치에 이어 중국 당국은 부동산과 주식 시장 붕괴를 막기 위한 추가 조치를 내놓았습니다.

한국 증시는 큰 변동이 없었지만 일본 증시는 하락 반전했습니다. 세계 2위 메모리 칩 생산업체인 SK하이닉스는 투자자들이 4분기 실적과 칩 부문 전망을 분석하면서 하락했습니다. 수요일 월스트리트가 기록적인 상승세를 이어간 후 미국 시장 선물은 변동이 없었다.

유럽시장 : ECB 금리 결정을 기다리는 시장, 동결 전망

테슬라의 실적 부진으로 최근의 상승세가 꺾이고 투자자들이 유럽중앙은행이 언제 금리 인하를 시작할지 암시할지 기다리면서 글로벌 증시는 주춤했습니다.

전기 자동차 제조업체인 테슬라의 주가는 미국 개장 전 거래에서 실적 예상치를 하회하고 올해 성장률이 둔화될 것이라는 전망에 따라 8% 하락했습니다. 나스닥 100 지수는 트레이더들이 이날 오후 인텔의 실적을 예상하면서 보합세를 보였습니다.

유럽중앙은행은 오늘 오후 현재 4%의 기준금리를 동결할 것으로 예상되며, 회의 후 ECB의 성명서와 기자 회견에서 향후 행보에 대한 힌트를 얻을 수 있을 것으로 분석됩니다. 시장은 4월 금리 인하를 예상하고 있지만 ECB 관계자들은 6월에 금리 인하를 단행할 계획인 것으로 보입니다.

비슷한 맥락에서 미국 데이터는 4분기 경제 성장률이 연율 2%를 기록할 것으로 예상하고 있습니다. 주간 실업수당 청구 건수, 재고, 신규 주택 판매 등 다른 지표도 발표되어 다음 연방준비제도 회의를 앞두고 경제 현황을 파악할 수 있습니다.

미국시장 : 강력한 미국 데이터

미국 경제가 비교적 견조한 흐름을 이어가고 인플레이션이 하락할 것이라는 기대감으로 월가 트레이더들은 주가를 또다시 사상 최고치로 끌어올렸습니다.

미국 GDP 지표가 경기침체 예측치를 상회하고 미국 기업의 전망을 뒷받침하면서 증시는 6일 연속 상승세를 기록했습니다. 이러한 강세는 정책 입안자들이 금리 인하를 서두르지 않을 것임을 시사하지만, 연준의 목표치인 2%에 부합하는 근원 인플레이션을 면밀히 지켜본 많은 투자자들은 안심했습니다.

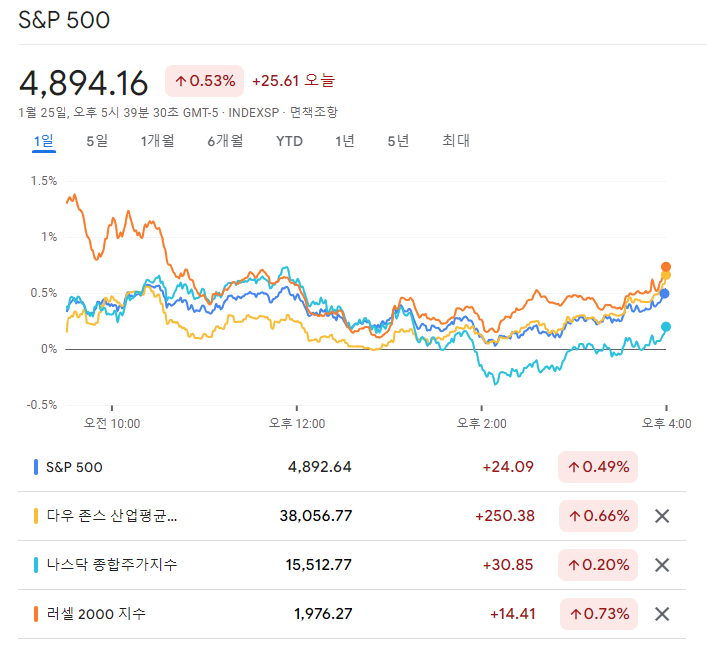

S&P 500 지수는 4,900에 근접한 채 마감했습니다. 국제 비즈니스 머신은 강세 전망에 급등했습니다. 테슬라 주식은 엘론 머스크가 매출 성장 둔화를 간과하도록 투자자를 설득하려는 시도가 실패하면서 12% 하락했습니다. 아메리칸 에어라인 그룹의 수장이 항공기 제조업체의 잇따른 품질 결함을 비판하면서 보잉에 대한 반발이 심해졌습니다.

스왑 계약은 5월 연준의 금리 인하로 가격이 완전히 반영되어 올해 예상 총 인하 폭은 약 140 베이시스 포인트까지 상승했습니다. 미국채 10년물 수익률은 5bp 하락한 4.12%를 기록했습니다. 유로화는 유럽중앙은행이 2024년 중반부터 금리 인하를 시작할 수 있다는 크리스틴 라가르드 총재의 발언을 조기 인하 가능성이 크다는 신호로 해석하면서 하락했습니다.

미국 경제는 4분기에 예상보다 빠르게 성장하여 물가 하락으로 소비자 지출이 증가하면서 예상외로 견조한 한 해를 마무리했습니다. GDP는 연간 3.3%의 속도로 증가했으며, 면밀히 관찰되는 근원 인플레이션 지표는 2분기 연속 2% 증가했습니다.