금리 인상에 대한 베팅이 증가하면서 일본 국채와 주식은 하락했고, 나머지 아시아 국가들의 증시는 혼조세를 보였습니다.

트레이더들은 화요일 우에다 총재의 발언을 매파적인 것으로 해석하여 닛케이 225 지수가 1% 하락하고 일본 10년물 국채 수익률이 일시적으로 10bp 이상 상승했습니다. 엔화는 달러 대비 강세를 보였습니다.

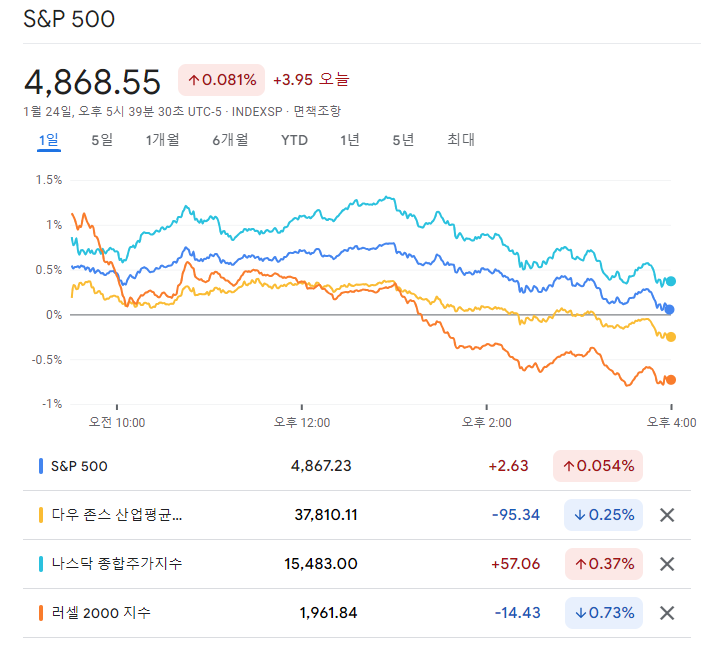

S&P 500 지수와 나스닥 100 지수는 이틀 연속 사상 최고치를 경신했지만, 아시아 지역의 투자심리는 다소 위축되었습니다. 아시아는 미국 연방준비제도의 양적완화 정책의 수혜를 받을 것으로 예상되지만, 미국 내 스왑 트레이더들이 3월 금리 인하에 베팅하면서 월가 일각에서는 전망에 의문을 제기하기 시작했습니다.

일본에서는 스왑 시장이 4월에 일본은행이 금리를 25bp 인상할 확률을 58%로 책정했는데, 이는 지난주 말 44%에 비해 크게 상승한 수치입니다.

유럽시장 : 기술 기업 실적 호조로 주가 상승 전망

기술 기업들의 호실적이 잇따르면서 전반적으로 견조한 비즈니스 섹터에 대한 전망이 강화되면서 주가가 상승했습니다.

나스닥 100 선물은 칩 제조업체와 기타 기술 기업의 랠리에 힘입어 개장 전 거래에서 약 0.7% 상승했습니다. 넷플릭스는 가입자 수가 예상을 뛰어넘은 후 개장 전 거래에서 10% 급등하며 이번 분기 예상을 뛰어넘는 실적을 발표한 미국 기업 목록에 합류했습니다. 테슬라와 IBM은 나중에 실적을 발표할 예정입니다.

유럽의 스톡스 600 지수는 유럽에서 가장 가치 있는 기술 기업인 ASML의 주문이 3배 이상 증가한 데 힘입어 1% 상승했습니다. 소프트웨어 대기업인 SAP도 수익을 늘리고 인공지능에 대한 집중을 강화하기 위한 조직 개편 계획을 발표한 후 상승했습니다.

중국이 은행 지급준비율을 낮춰 경기 부양에 나서겠다고 밝히면서 중국 은행들이 대출과 정부 자산 매입을 늘릴 수 있다는 낙관론이 고개를 들었습니다. 유럽 원자재 주가는 급등했고 항셍지수는 3.6% 상승했습니다.

예상보다 강한 영국 PMI 데이터로 파운드화 강세 견인

예상보다 부진한 독일과 프랑스의 서비스업 및 종합 지표가 유로화 약세를 이끌었습니다.

인민은행 총재 판: 중국, 지급준비율 0.5% 인하 2월 5일.

독일 ifo 연구소가 2024년 성장률 전망치를 12월 중순에 예측한 0.9%에서 0.7%로 하향 조정.

미국시장 : BoC 보류

수요일 미국 증시는 넷플릭스로 촉발된 실적 기대감이 가라앉으면서 투자자들이 또 다른 중요한 분기별 실적 발표에 대비하면서 전일 대비 하락세로 마감했습니다.

기술주 중심의 나스닥 100 지수는 0.5% 상승한 반면, S&P 500 지수는 장 마감 시점에 변동이 없었습니다. 미국 국채 수익률은 상승하여 30년물 금리가 연중 최고치를 기록했습니다.

캐나다 중앙은행은 금리 인상이 끝났다는 신호를 보내고 기준금리를 5%로 유지했습니다. 이번 주에는 목요일 유럽중앙은행 정책회의도 예정되어 있습니다. 앞서 유로 지역 채권 수익률은 1월 기업 활동이 8개월 연속 위축됐다는 데이터에 따라 하락했습니다.