-

이번 주 S&P 500 지수는 4,200까지 하락할 수 있습니다.최신 미국주식 매크로 정보 2023. 9. 25. 12:43반응형

2023년 9월 24일 | 모트 캐피탈 매니지먼트 | 출처

7월 중순 이후 주가는 급락했고 하락세는 끝나지 않을 수 있습니다. 금리 인하에 대한 환상이 악몽이 되어가고 있는 가운데 S&P 500(SP500)과 같은 주요 지수는 중요한 기술적 지지선을 돌파하기 직전입니다.

그렇게 보이지는 않았지만, 최근 주가 폭락은 여름 랠리가 20년 만에 가장 큰 상승 함정 중 하나가 될 수 있다는 것을 잠재적으로 확인하는 것으로 보입니다. 미국 경제의 강세, 유가 상승, 지속적인 인플레이션에 힘입어 금리와 달러가 급등하면서 모든 것이 무너지기 시작했습니다.

투자자들은 지난 15년간의 인플레이션 없는 세상이 다시 돌아오고 있다고 믿고 싶었기 때문에 주가가 잘못 책정되거나 모든 것을 무시하기로 결정했습니다. 그러나 금리가 최소 16년 동안 볼 수 없었던 수준으로 폭발적으로 상승하면서 이러한 믿음이 다시 깨졌습니다. 이로 인해 금융 여건이 긴축되고 수익 배수가 압박되면서 주식 시장은 위험한 위치에 놓이게 되었습니다. 강력한 경제 성장과 추세 이상의 성장은 연준으로 하여금 더 이상의 금리 인하를 중단하고 금리를 더 인상하도록 압력을 가할 것이며, 특히 시장이 통화 정책이 충분히 제한적이지 않다고 외치고 있는 상황에서 더욱 그렇습니다.돌파 준비

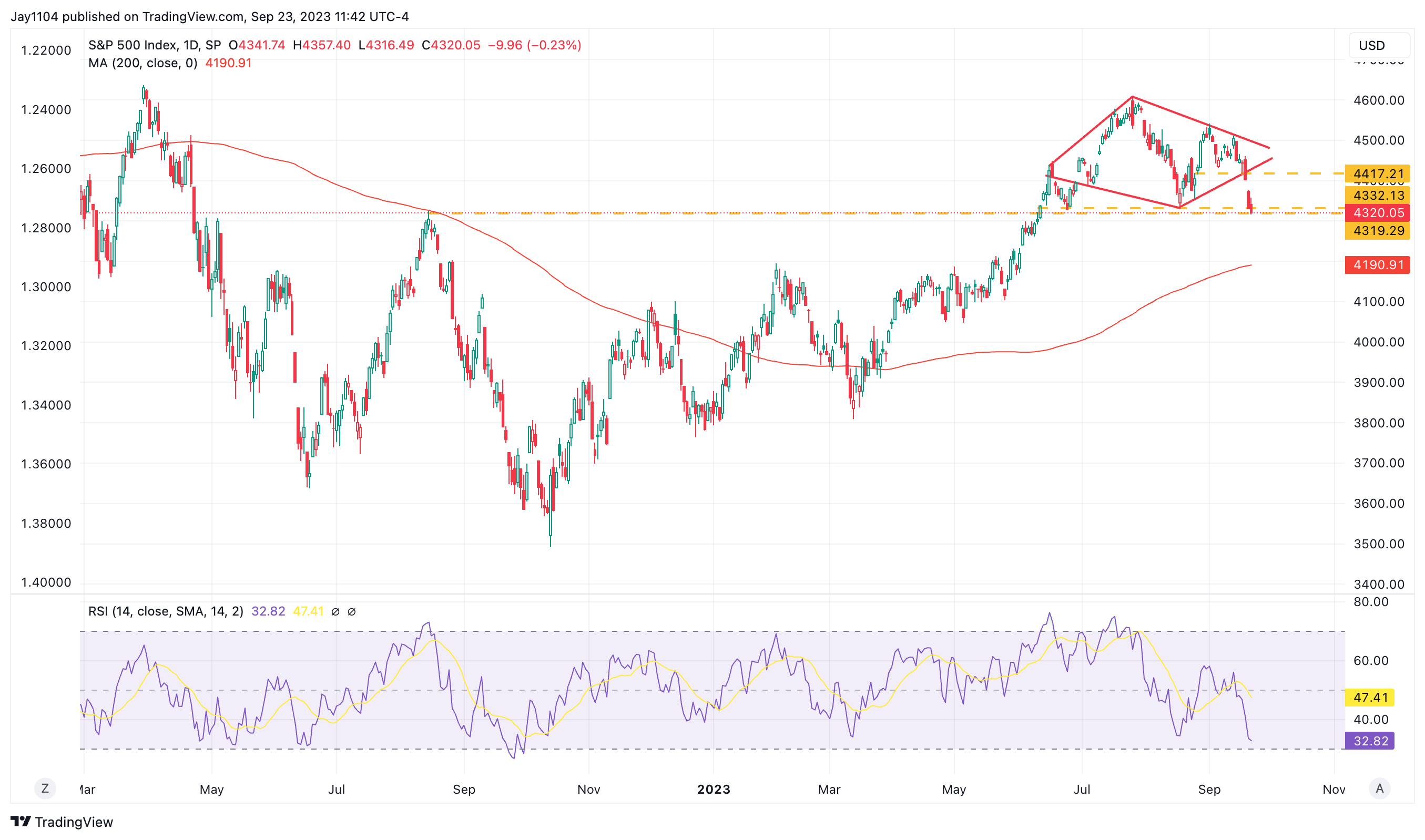

현재 S&P 500 지수는 4,320으로 중요한 기술적 지지선을 형성하고 있는데, 4,320은 2022년 8월 고점이기도 하므로 단기적 관점뿐만 아니라 장기적 관점에서도 매우 중요합니다. 이 가격을 하회할 경우 많은 투자자는 전체 "강세장" 흐름이 실패한 돌파 시도의 함정인지 궁금해할 것입니다. 이 가격대를 하향 돌파할 경우 200일 이동평균선인 4,190을 다시 테스트할 가능성이 높습니다.

아래 차트에는 다이아몬드 반전 패턴도 표시되어 있는데, 이는 S&P 500이 2월 2일 고점인 4,200을 밑도는 약 4,150까지 하락했음을 시사합니다.

옵션 포지셔닝

하지만 이번 주에는 JPM 칼라 옵션 계약 만기일이 금요일이기 때문에 더 많은 것이 작용합니다. 칼라는 JP모건 헤지 주식 펀드의 헤지 거래로 분기마다 한 번씩 거래되는 세 부분으로 구성된 제로 코스트 옵션입니다. 큰 오픈 포지션 중 하나는 4,210에 풋 포지션입니다. 이번 주 S&P 500이 지지선인 4,320을 돌파하고 하락하기 시작하면 4,210이 자석처럼 작용하여 풋의 감마가 증가함에 따라 S&P 500 지수를 그쪽으로 끌어당길 것입니다.

주식은 금리 상승 위험을 무시했습니다.

이는 본질적으로 단기적인 요인일 뿐입니다. 시장 하락을 이끈 진짜 근본적인 문제는 수익률 곡선 뒤쪽에서 금리가 크게 상승한 것입니다. 이는 지난 몇 달 동안 주식 시장 전체가 무시했던 부분입니다. 주식 시장은 2024년뿐만 아니라 2023년에도 여러 차례 금리가 인상될 가능성에 집착해 왔으며, 최근 경제전망(SEP)에 따르면 그럴 일은 없을 것으로 보입니다.

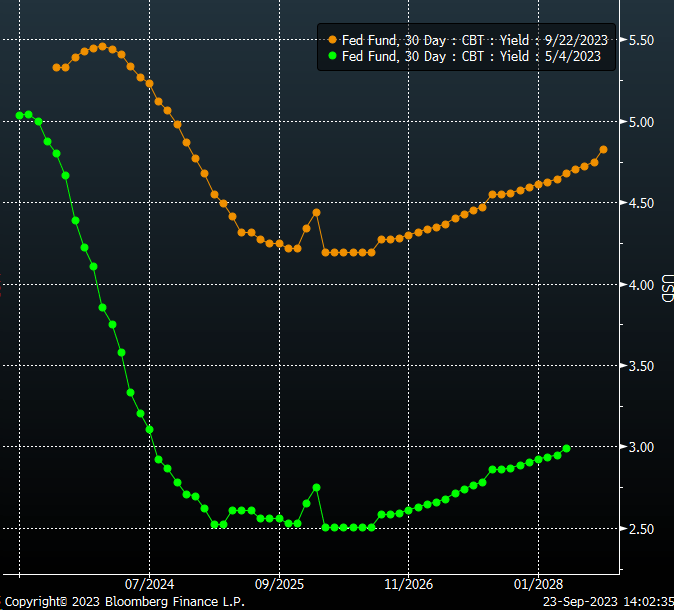

그러나 이번 연준 회의에서 가장 중요한 정보이자 가장 큰 피해를 입힌 것은 연준의 금리 인하를 잊고 중립금리 또는 R*의 상승 가능성을 인정한 것입니다. 이는 SEP를 통해 설명되었으며 기자 회견에서 두 번이나 언급되었습니다. 시장 가격도 중립금리가 연준의 장기 전망치인 2.5%보다 높다는 것을 인정하고 있습니다. 연방기금 선물 곡선은 향후 5년 동안 금리가 4% 아래로 떨어지지 않을 것임을 보여줍니다.

이는 주식시장에 0% 시대가 도래했음을 알려주는 가장 중요한 정보이며, 경제 재앙이 일어나지 않는 한 과거의 초저금리와 대규모 양적완화 프로그램도 사라질 가능성이 높기 때문에 모두가 바람직하지 않다는 데 동의할 것입니다. 지난 5월에도 지역 은행의 스트레스로 인해 연준기금 선물 금리가 빠르면 2024년에 2.5%까지 떨어질 것으로 예상되었고, 모두가 연준의 금리 인상이 끝났다고 생각하며 금리 인하 사이클에 동참하고 싶어했기 때문에 주식 시장이 상승세를 보였습니다.

그 후 경제 지표가 개선되기 시작했고 채권 시장에서는 금리가 다시 상승하기 시작했습니다. 만약 주식시장이 경제지표와 연준 관계자들의 말에 귀를 기울였다면 경제가 우려했던 것보다 호전되고 있으며 금리 인하 주기는 아직 멀었고, 금리 인하 주기가 도래하더라도 가파르지는 않을 것이라는 점을 명확히 알 수 있었을 것입니다.

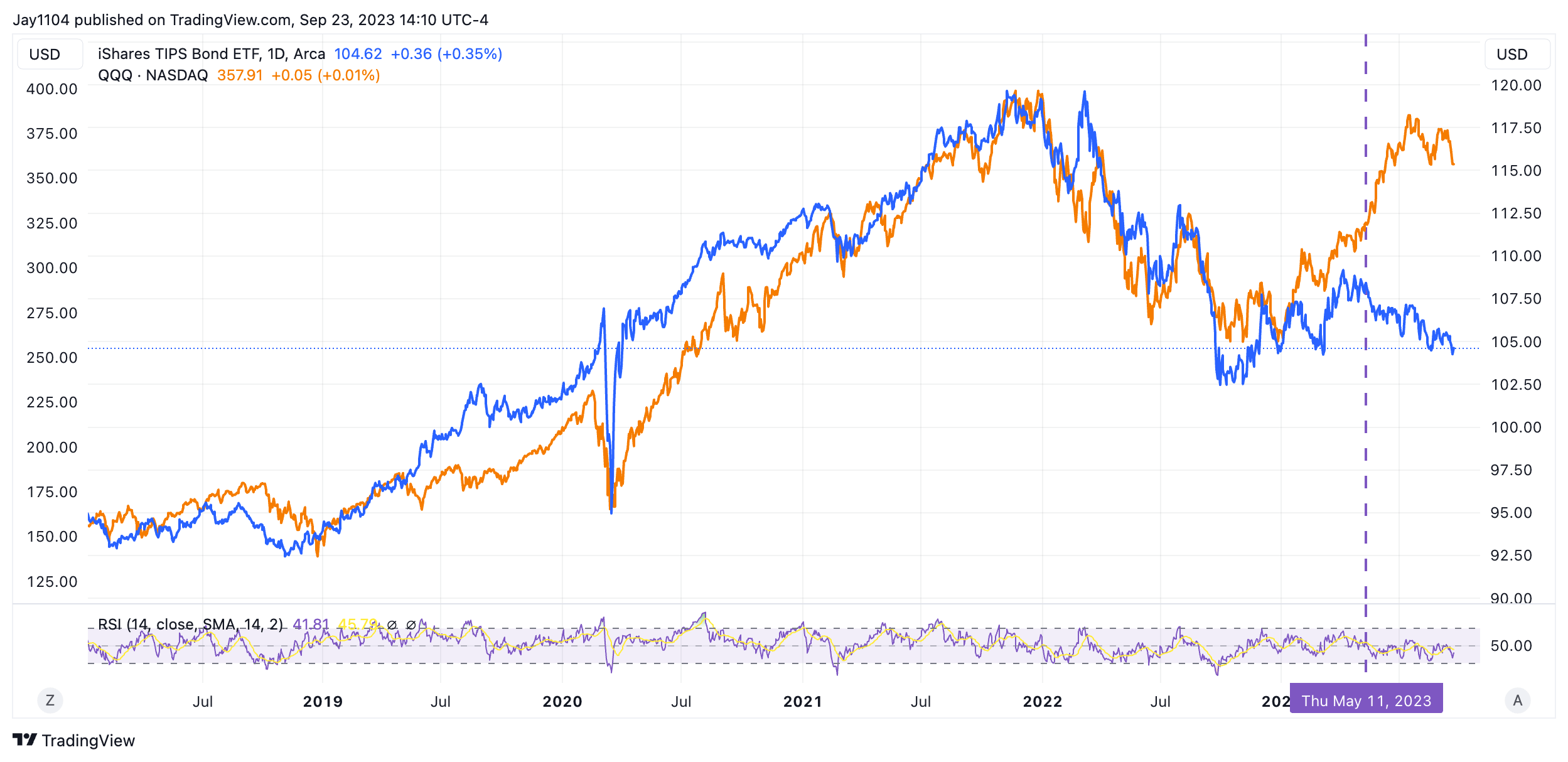

말이 안 되는 랠리여름 랠리 전체는 금리가 상승하기 시작하면서 동시에 일어났기 때문에 처음부터 기괴했습니다. 물론 이는 수년간 유지되던 실질 수익률과 주식 시장 간의 관계를 무너뜨렸습니다. 실질 금리가 상승하면서 TIP ETF는 급락했고, QQQ ETF는 TIP와 함께 하락하는 대신 상승하면서 엄청난 괴리가 생겼습니다.

다시 말하지만, 이 시점에서 분명해 보입니다. 전체 랠리는 금리가 상승하고 신용 스프레드가 확대되고 달러가 강세를 보이는 환경에서 변동성이 짧은 트레이딩에 의해 주도되었으며, 아직 풀리지 않은 변동성이 더 있을 가능성이 높기 때문입니다. 이로 인해 지난 주 VIX 지수, 1개월 내재 상관관계 지수, CDX 하이일드 스프레드 지수가 급등했습니다.

적어도 표면적으로는 5월 중순부터 시작된 랠리로 이어진 모든 것이 이제 기술적 패턴에 반영되어 풀리고 있는 것처럼 보입니다. 한 번 언급했듯이 이것은 20년 만에 가장 큰 상승 함정 중 하나가 될 수 있으며, 현재 정확히 그런 일이 일어나고 있는 것처럼 보입니다.

반응형'최신 미국주식 매크로 정보' 카테고리의 다른 글

골드만 삭스, 유가 상승이 미국 경제에 '관리 가능한 역풍'일 뿐인 4가지 이유 (0) 2023.09.26 반도체 주가가 하락할 것임을 보여주는 차트 2가지 (1) 2023.09.25 미국의 1조 달러에 달하는 신용카드 청구서는 생각만큼 나쁘지 않습니다. (0) 2023.09.25 정부 셧다운으로 실업률이 4%까지 치솟고 경기 침체 시작 신호가 될 수 있습니다. (0) 2023.09.23 기저 인플레이션 게이지 14개월 연속 하락 (0) 2023.09.23