-

'매우 이상한 일'은 미국 경기 침체가 지연된 이유를 설명합니다.최신 미국주식 매크로 정보 2023. 7. 21. 14:42

2023년 7월 21일 | 매튜 폭스 | 출처작년에 연방준비제도이사회가 공격적으로 금리를 인상하기 시작한 이후 점점 더 많은 경제학자들이 미국 경기 침체가 임박했다고 경고했습니다.

그러나 경기 침체는 아직 도래하지 않았고, 역수익률 곡선과 같은 신뢰할 수 있는 지표에 적신호가 켜진 후에도 경기 침체가 가까워졌다는 징후는 보이지 않습니다.

소시에테 제네랄은 미국 경기 침체가 지연되는 이유를 설명하는 "매우 이상한 일이 일어났다"고 말하며, 이는 기업들의 시기적절한 움직임과 관련이 있다고 말합니다.

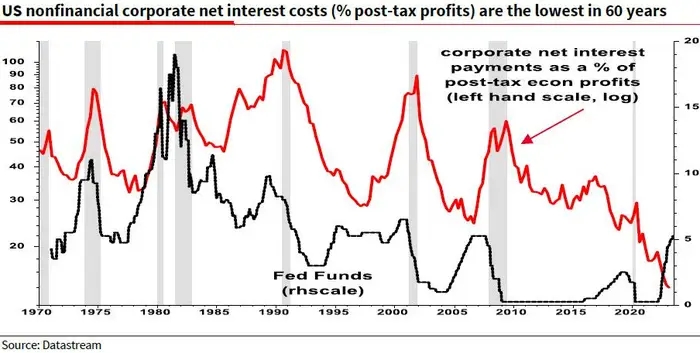

이 은행은 적어도 1975년으로 거슬러 올라가면 연준이 금리를 인상하면 기업의 순이자 지급액이 증가한다는 점을 강조했습니다. 그러나 오랜만에 처음으로 그런 일은 일어나지 않았습니다. 대신 연준이 지난 15개월 동안 금리를 인상하면서 기업의 순이자 지급액은 오히려 감소했습니다.

"일반적으로 금리가 상승하면 순부채 상환액도 함께 증가하여 이윤을 압박하고 경제를 둔화시킵니다. 하지만 이번에는 그렇지 않습니다."라고 Societe Generale의 앨버트 에드워즈는 목요일 메모에서 말하며 자신이 아주 오랜만에 본 "가장 이상한" 차트를 가리켰습니다.

그렇다면 정확히 무슨 일이 일어나고 있는 걸까요?

특히 팬데믹이 시작되기 전과 팬데믹 기간 동안 제로 금리에 가까운 금리가 유지되는 동안, 기업들은 이점을 활용하여 수많은 부채를 장기 저금리 고정 부채로 리파이낸싱한 것으로 나타났습니다.

올해 초 뱅크 오브 아메리카의 데이터에 따르면, 기업들은 더 높은 금리를 감당할 수 있는 시간을 벌었습니다. S&P 500 기업의 부채 구성은 단기 변동금리 부채가 6%, 장기 변동금리 부채가 8%, 단기 고정 부채가 10%, 장기 고정 부채가 무려 76%에 불과합니다.

SocGen의 에드워즈는 "이는 경기 침체의 지연을 설명하는 데 도움이 된다"고 말하며, 역사적으로 볼 때 순이자 지급이 급격히 증가했을 시기에 25% 감소했다고 강조했습니다.

"기업들은 수익률 곡선을 역이용하여 금리 상승의 순 수혜자가 되었으며, 평소처럼 수익에서 10% 이상을 공제하는 대신 작년 한 해 동안 수익에 5%를 더했습니다."라고 Edwards는 말합니다.

이익이 감소하지 않았다는 것은 기업들이 경제를 침체시키고 경기 침체에 빠뜨릴 수 있는 대규모 해고에 의존할 필요가 없었다는 것을 의미합니다.

기업이 보유한 저금리 장기 부채는 인플레이션이 높은 시기에 가격 결정력과 결합되어 대부분의 기업이 큰 폭으로 수익을 늘릴 수 있었음을 의미합니다.

"금리는 예전처럼 작동하지 않습니다. 정말 미친 세상입니다."라고 에드워즈는 결론을 내립니다.

기업이 더 높은 이자율로 부채를 재융자해야 한다면 이 모든 것이 바뀔 수 있습니다. 하지만 대부분의 부채가 2025년, 2026년, 2027년, 그 이후까지 만기가 돌아오지 않기 때문에 지금부터 그 사이에 금리가 낮아져 기업들이 저금리의 혜택을 계속 누리고 궁극적으로 경기 침체를 피할 수 있을 것으로 보입니다.'최신 미국주식 매크로 정보' 카테고리의 다른 글

이것이 주식 약세장 랠리라면, 전례 없는 랠리입니다. (0) 2023.07.22 다음 단계로 중국을 바라보는 것은 위험을 수반합니다. (0) 2023.07.21 7/19 AAII 투자자 심리 조사 (0) 2023.07.21 월가가 죽음을 예견했던 경기 침체가 나타나지 않은 10가지 이유 (0) 2023.07.19 변동성 지수가 너무 낮아서 올라가야 하나요? (0) 2023.07.19