일본 증시는 투자자들이 예상보다 강한 인플레이션 지표에 무게를 두면서 초완화 통화정책이 변경될 것이라는 추측이 확산되면서 장 초반 상승세를 잃었습니다. 엔화는 최근 엔화 가치 하락으로 일본 당국의 구두 개입에 대한 기대감이 커지면서 소폭 상승했습니다.

홍콩 증시는 목요일 휴장을 마치고 회복세를 보이면서 하락했고 본토 증시는 휴장했습니다. 금요일 하락으로 현재 연패 행진은 나흘로 늘어났으며, 트레이더들은 중국이 더 많은 경제 지원을 제공하더라도 시장에 미치는 영향이 미미할 것이라고 우려하고 있습니다.

한국의 벤치마크 지수는 글로벌 지수 제공업체인 MSCI가 한국의 선진국 지위 획득을 또다시 좌절시킨 후 하락했습니다.

파월 연준 의장이 미국이 2023년에 한두 차례 금리 인상이 더 필요할 수 있다고 발언한 후 미 국채 2년물 금리는 4.78%까지 올라 3월 이후 최고치에 근접했습니다.

영국, 노르웨이, 스위스의 정책 입안자들이 금리를 인상하면서 채권 수익률에 상승 압력이 더해졌습니다. 금요일 호주와 일본의 10년물 채권 수익률은 상승했습니다.

유럽시장 : 끔찍한 PMI 이후 리스크 오프가 보류됨

금리가 오르기 시작하고 유로존의 마이너스 경제활동 지표가 발표되면서 공격적인 중앙은행 정책이 각국을 경기침체로 몰아넣을 것이라는 우려가 커지자 투자자들은 국채와 주식 보호에 나섰습니다.

글로벌 증시는 3개월여 만에 주간 최대 하락폭을 기록했습니다. 지멘스 에너지의 주가가 수익 경고로 인해 36% 하락하는 등 유럽 증시는 등락을 거듭했습니다. 헬스케어와 같은 방어 업종은 상승했습니다. 미국 지수 선물은 하락했습니다.

추가 금리 인상 위협과 공격적인 금리 인상의 경제적 영향이 아직 완전히 흡수되지 않았다는 우려로 2분기 시장 호황이 약화되고 있습니다. 파월 연준 의장에 따르면 2023년 미국은 한두 차례 추가 금리 인상이 필요할 수 있습니다.

독일 국채 5년물 금리는 유럽 채권 랠리로 인해 2.48%로 16bp 하락했으며, 이는 4월 이후 가장 큰 폭으로 하락한 것입니다. 미국 국채 금리는 일제히 하락했으며, 벤치마크인 10년 만기 국채 금리는 5베이시스 포인트 하락했습니다.

S&P Global의 기업 설문조사에 따르면 독일 경제는 서비스업 둔화와 제조업의 지속적인 약세로 인해 6월에 예상보다 모멘텀을 잃었습니다. 이와 무관한 데이터에 따르면 프랑스의 GDP는 6월까지 3개월 동안 위축되었을 가능성이 높습니다. 이 수치로 인해 유로화 가치가 크게 하락했습니다.

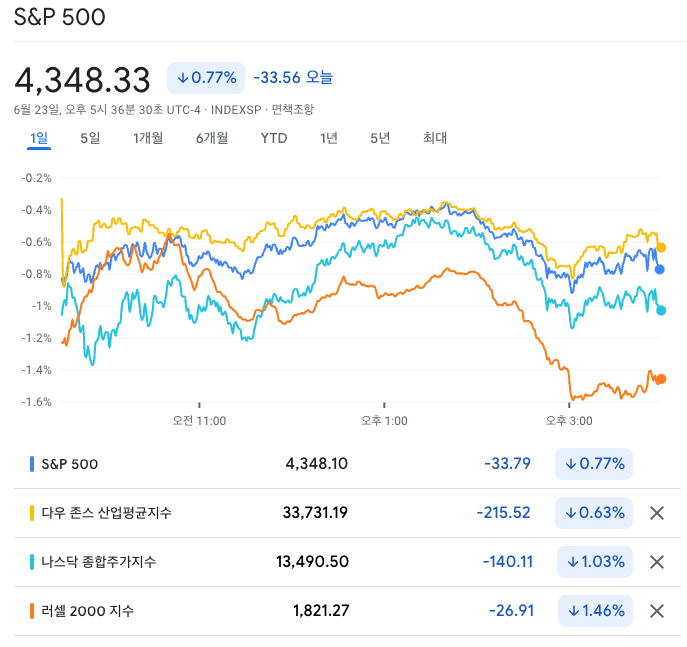

미국시장

미국 증시는 중앙은행이 인플레이션을 막기 위해 금리를 인상할 것이라는 투자자들의 우려로 3월 이후 최악의 한 주를 보냈습니다. 채권은 과도한 긴축이 심각한 경기 침체를 초래할 것이라는 추측으로 상승했습니다.

단축된 연휴 기간 동안 S&P 500 지수는 1.4% 하락했고, 나스닥 100 지수는 투자자들이 올해 최고의 기술주에서 이익을 얻으면서 1.3% 하락했습니다. 금요일에는 마벨 테크놀로지와 글로벌파운드리가 상승한 반면, 마이크로소프트와 엔비디아는 하락했습니다.

성장 지향적인 인공지능 주식에 대한 매수 러시에 힘입은 2분기 주식 랠리는 추가 금리 인상이 임박하고 투자자들이 공격적인 중앙은행 정책의 완전한 경제적 영향이 아직 느껴지지 않았다고 우려하면서 약화되고 있습니다.

제롬 파월 연준 의장은 이번 주 미국이 2023년에 한두 차례 더 금리 인상이 필요할 수 있다고 말하며 분위기를 누그러뜨렸습니다. 다른 연준 관계자들은 올해 금리 인하에 대한 투자자들의 기대에 반박했습니다: 애틀랜타 연준의 라파엘 보스틱 총재는 금요일 행사에서 "현재 우리가 가지고 있는 정보에 만족하며 올해 남은 기간과 내년까지 현 상태를 유지하겠다"고 말했습니다.