-

2023년 4월: CPI와 고용Daily 글로벌 마켓 & 미국주식 매크로 2023. 5. 12. 14:33반응형

2023년 5월 12일 | 폴 곰, 피터 루퍼트 | 출처

미국 노동통계국(BLS)이 발표한 4월 고용 보고서에 따르면 일자리가 25만 3,000개 증가했습니다. 그러나 총 14만 9,000개(2월 78,000개, 3월 71,000개 감소)의 하향 조정이 있어 보고서에 찬물을 끼얹었습니다. 23,300개의 일자리가 감소한 임시 지원 서비스를 제외하고는 감소한 부문이 거의 없었습니다. 주당 근무 시간은 34.4시간으로 안정적으로 유지되어 총 근무 시간은 2.1% 증가했습니다.

급여 고용 변경

주당 평균 시간 지난 1년 동안 측정한 시간당 평균 수입은 4월에 4.3%에서 4.45%로 증가했습니다. 그러나 전월 대비로 측정했을 때 수익 증가율은 3.3%에서 5.9%로 더 빨라졌습니다. 아래 그림에서 볼 수 있듯이 월별 수익 증가율은 상당히 고르지 않습니다. 3개월 변화는 다소 완만하며, 이 방식으로 측정하면 수익 증가율은 3.4%에서 4.3%로 상승했습니다.

시간당 평균 수익 가구 조사에 따르면 노동력 참여율은 노동력이 43,000명 감소했음에도 불구하고 62.6%를 유지했습니다. 인구 대비 고용률도 60.4%로 변동이 없었습니다. 실업률은 3.50%에서 3.39%로 하락했습니다.

노동력 참여율

인구 대비 고용 비율

실업률 실업 보험 청구 건수는 26만 4천 건으로 급증하여 2021년 10월 이후 최고치를 기록했습니다. 그러나 지속적인 청구 건수는 거의 변동이 없었습니다.

초기 청구건 3월과 4월 사이 소비자물가지수(CPI) 또는 근원 CPI(식료품 및 에너지 제외)의 12개월 변동률로 측정한 인플레이션에는 거의 변화가 없었습니다. 그러나 CPI의 연간 월별 변동률은 0.6%에서 4.5%로, 핵심 CPI는 4.7%에서 5.0%로 상승했습니다. 이전 게시물에서 강조했듯이 이러한 연간 인플레이션율은 변동성이 매우 큰 반면 12개월 비율 변화는 추세 변화에 느리게 반응합니다. 3개월 연율 변동률은 평활화와 추세 변화를 빠르게 포착하는 것 사이에서 좋은 절충안으로 보입니다. 이를 기준으로 CPI 인플레이션은 3월 3.8%에서 4월 3.2%로 소폭 하락했으며, 핵심 CPI 인플레이션은 5.1%로 본질적으로 변동이 없었습니다. 이러한 모든 CPI 인플레이션 지표는 현재 연준의 목표치인 2%를 훨씬 상회하고 있습니다.

CPI 인플레이션이 연준의 목표치인 2%보다 높다는 점을 감안하면 기대 인플레이션이 2%를 초과하는 것은 놀라운 일이 아닐 수 있습니다. 5월 1년 및 2년 기대 인플레이션은 각각 2.65%와 2.4%로 변동이 없었지만, 5년 및 10년 기대 인플레이션은 소폭 상승했습니다.

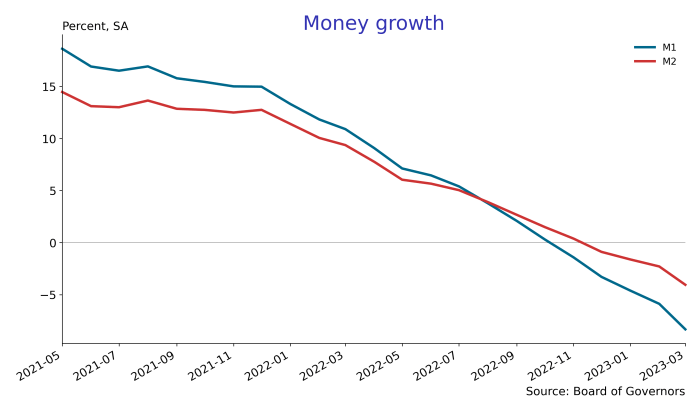

기대 인플레 통화 정책 입안자들은 더 이상 통화 성장에 어떤 일이 일어나고 있는지 보지 않는 것 같습니다. 연준이 2020년 5월부터 통화 총량의 정의를 변경했기 때문에 통화 성장에 대한 장기적인 관점을 취하기는 어렵습니다. 그럼에도 불구하고 2021년 5월(전년 대비 성장률을 합리적으로 계산할 수 있는 가장 이른 시점인 2020년 5월에 '통화'의 정의가 변경되었기 때문에) 이후 통화 총량인 M1과 M2의 성장률은 둔화되고 있습니다. 실제로 두 지표 모두 2022년 말부터 위축되고 있습니다. 밀턴 프리드먼과 같은 전통적인 통화주의자라면 아래 차트를 보고 향후 디플레이션을 예측할 것입니다. 이 모든 것을 이해하는 한 가지 방법은 화폐의 양 이론을 이용하는 것입니다: Mv = PY 여기서 M은 화폐, v는 속도, P는 가격 수준, Y는 실질 산출량입니다. 이 관계는 통화량 증가율 + 속도 증가율 = 인플레이션 + 실질 산출량 증가율로 재구성할 수 있습니다. 속도가 거의 일정하고(따라서 성장률이 0) 장기 실질 산출량 증가율이 일정하다면, 통화량 이론은 통화량 증가와 인플레이션 사이에 긴밀한 관계가 있다고 예측합니다. 밀턴 프리드먼이 말했듯이 "인플레이션은 언제 어디서나 일어나는 화폐 현상"입니다.

돈의 증가 물론 은행 시스템 내에서도 중요한 발전이 있었습니다. 그러한 발전 중 하나는 이제 연준이 연방준비은행에 보유한 은행의 초과 지급준비금('초과'는 지급준비금 요건을 충족하는 데 필요한 수준을 초과하는 것을 의미)에 대해 이자를 지급한다는 것입니다. 이 지급준비금 이자율과 연방기금금리(은행이 지급준비금에 대해 밤새 시장에서 지불하는 금리) 사이의 격차가 위의 통화 성장 둔화를 설명할 수 있을 것 같습니다. 그러나 아래에서 볼 수 있듯이 지급 준비금 이자율과 연방 기금 금리는 연동하여 움직입니다.

이자율 📃좋은 글이면 공감♥ 한번 꾹 눌러주세요 글 쓰는데 힘💪이 됩니다.

반응형

반응형'Daily 글로벌 마켓 & 미국주식 매크로' 카테고리의 다른 글

2023-05-13 미국주식 매크로 (0) 2023.05.13 2023-05-13 글로벌 마켓 (0) 2023.05.13 2023-05-12 미국주식 매크로 (0) 2023.05.12 2023-05-12 글로벌 마켓 (0) 2023.05.12 2023-05-11 미국주식 매크로 (0) 2023.05.11