-

심층 분석:단기 국채 시장과 28일 국채 경매에서 벌어진 대혼란최신 미국주식 매크로 정보 2023. 5. 7. 12:14반응형

2023. 5. 6 | by 울프 리히터 | 출처

투자자들은 "빠르면" 6월 1일에 디폴트가 발생할 위험에 대해 정확히 파악하고 있습니다.

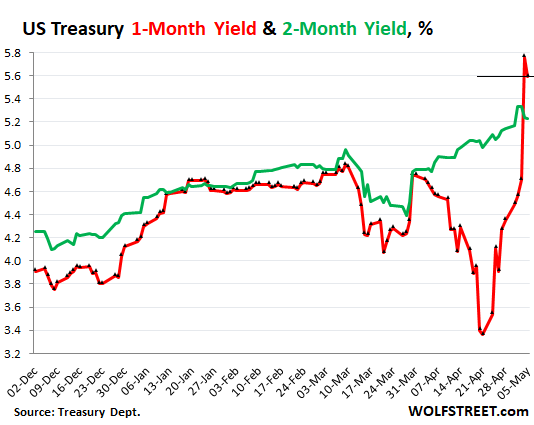

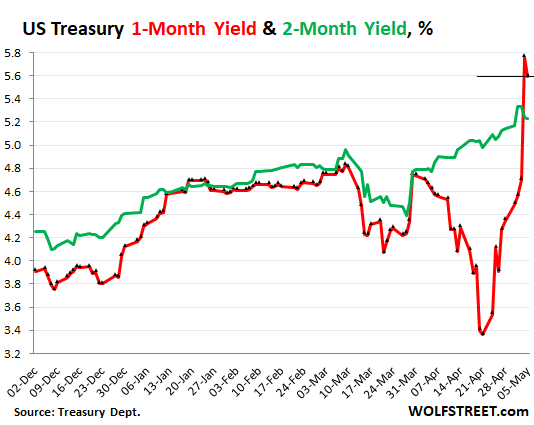

혼란은 몇 주 동안 계속되고 있습니다. 그러다가 목요일에 있었던 국채 경매에서 웃긴 일이 벌어졌습니다. 4월 20일에 저는 1개월물과 2개월물 국채 수익률의 스프레드가 164베이시스포인트나 벌어진 것에 놀랐습니다. 1개월물 수익률은 4.8%에서 불과 며칠 만에 3.4%로 폭락한 반면, 2개월물 수익률은 5%를 넘어서며 무난하게 상승한 것입니다. 수익률이 급락한다는 것은 엄청난 수요로 인해 가격이 급등하고 있다는 것을 의미합니다. 투자자들은 6월이 오기 전에 약 한 달 안에 돈을 돌려받을 수 있는 안전자산에 돈을 쌓아두고 있었습니다. 6월에는 어떤 일이 일어날까요? 미국이 디폴트할 수도 있습니다. 이것이 당시의 계산법이었습니다.

그러던 5월 1일, 재닛 옐런 재무장관은 X-Day를 6월 1일로 앞당겼습니다. 그녀는 의회가 그 전에 부채 한도를 인상하거나 중단하지 않으면 미국이 "빠르면 6월 1일에 채무 불이행을 할 수 있다"고 의회에 경고했습니다.5월 4일 목요일, 28일간 진행된 재무부 지폐 경매가 엉망진창이 되었습니다.

경매는 미리 예정되어 있었습니다. 매각 대상은 28일물 국채 500억 달러였습니다. 이 지폐는 5월 9일에 발행되어 6월 6일에 만기가 도래합니다. 1개월 수익률(빨간색)과 2개월 수익률(녹색) 차트를 보여드리고 잠시 후 무슨 일이 벌어졌는지 자세히 살펴보겠습니다. 평상시에는 이 두 선이 거의 평행하게 움직입니다.

물론 6월 6일은 옐런 의장이 말했듯이 미국이 목요일 경매에서 낙찰된 국채에 대한 이자와 원금을 투자자에게 지급하지 못할 '잠재적' 가능성이 있는 바로 다음 날입니다. 정말 안타까운 일이죠.

투자자들은 한푼의 실익도 따지지 않았습니다.

알고 보니 많은 투자자가 위험을 감수하고도 적절한 보상을 받는다면 기꺼이 위험을 감수할 의향이 있었으며, 이는 보통 채권의 경우와 마찬가지였습니다. 총 500억 달러 규모의 경매에는 1,260억 달러의 입찰이 접수되었고, 이 중 500억 달러가 낙찰되었습니다(결과).

하지만 수익률은 미친 수준은 아니었고, 채권 만기 시점에 미국의 디폴트 위험을 감안하면 매우 합리적인 수준이었습니다.

4월 20일에는 1개월 수익률이 3.4%로 급락했음을 기억하세요. 경매 전날인 5월 3일 수요일에는 4.7%로 다시 급등했습니다. 경매 다음 날인 목요일 저녁, 1개월 수익률은 5.76%로 마감되었습니다! 2주 동안 1개월 수익률은 240 베이시스 포인트나 급등했습니다.

투자자들은 1,260억 달러라는 엄청난 금액을 입찰했지만, 수익률은 엄청나게 높았습니다. 760억 달러의 입찰에 5.84%가 넘는 금리가 제시되었지만 모두 낙찰되지 않은 것으로 보입니다.

하지만 5.84%보다 낮은 금리를 제시한 500억 달러의 입찰('고금리')은 받아들여졌습니다. 500억 달러의 지폐를 판매하는 데 필요한 금액입니다!

이는 전날 시장에서 거래된 1개월 수익률보다 114베이시스 포인트 높은 수준입니다.

중간 금리는 5.50%로, 250억 달러의 지폐가 5.50% 이상의 금리로 판매되었고 나머지 250억 달러의 지폐가 5.50% 미만의 수익률로 판매되었다는 의미입니다.

여기의 모든 경매 이자율은 연 이자율이며, 이 이자율로 360일 동안 이자를 지급하는 것과 같습니다.

어음(만기 1년 이하)은 할인된 가격으로 판매되며 어음이 만기되면 이자가 추가됩니다. 그러나 어음과 채권(만기 1년 이상)은 이자 쿠폰이 1년에 두 번 지급되며, 1년은 365일을 기준으로 계산됩니다. 따라서 수익률을 비교하기 어렵기 때문에 재무부에서는 지폐의 '투자 수익률'도 보고합니다.

해당 지폐 경매의 '투자 수익률'은 5.964%였습니다! 이 이자율은 5.84%의 "최고 이자율"을 기준으로 하지만, 어음과 채권이 반기별로 지급하는 이자율과 비교할 수 있도록 계산한 것입니다. "투자 이자율"은 반기별 쿠폰 이자 지급을 기준으로 한 이자율과 동일합니다(1년이 365일로 길어짐).경매 금리의 급등은 목요일 트레이드웹 기반 차트에 반영되지 않았습니다.

트레이드웹 데이터를 기반으로 한 1개월물 국채 수익률 차트(예: CNBC, MarketWatch 등의 차트)에는 목요일 수익률 급등이 반영되지 않았습니다. 목요일 종가 수익률은 4.56%였으며, 경매 금리가 급등했음에도 불구하고 모든 것이 정상적으로 보였습니다.

그러나 재무부가 목요일에 발표한 종가 수익률은 수요일 4.70%에서 목요일 5.76%로 106베이시스 포인트 폭등하는 등 이미 수익률이 크게 급등했음을 보여주었습니다.

제 국채 수익률 차트는 항상 트레이더웹 데이터가 아닌 재무부의 종가 데이터를 기반으로 합니다(저는 트레이더웹 데이터에 접근할 수 없으니까요. 큰손들만 볼 수 있는 데이터입니다).

그런데 금요일에 트레이더웹 기반 차트가 재무부 데이터를 따라잡았고 목요일에 이미 제 차트에 표시되었던 수익률이 급등하는 것을 보여주었습니다.

그러나 금요일에 재무부의 공식 종가 수익률은 목요일의 급등 종가보다 17 베이시스 포인트 하락한 5.59%로 마감했습니다.한편, 돌아와서...

28일 국채 경매와 시장의 1개월 수익률을 둘러싸고 격렬한 드라마가 벌어진 가운데, 2개월 수익률은 순조롭게 진행되어 금요일 5.23%(녹색 선)로 마감했습니다. 위와 동일한 차트이므로(둘 다 재무부 데이터 기준) 다시 스크롤할 필요가 없습니다. 1개월 수익률과 2개월 수익률의 놀라운 차이를 보여줍니다:

한 가지 더 복잡한 문제가 있습니다...

수익률 데이터에 인용되는 국채 수익률은 '만기일시수익률'로, 해당 수익률 기간에 만기가 도래하는 다양한 유형의 국채 시장 수익률을 기반으로 구성됩니다. 예를 들어, 어디서나 조회할 수 있는 1개월 만기 국채 수익률은 1개월 만기 지폐의 지수가 아닙니다. 또한 경매 수익률에 기반한 것도 아닙니다. 하지만 약 한 달 후에 만기가 도래하는 다양한 만기의 증권으로 시장 수익률을 구성한 것입니다.

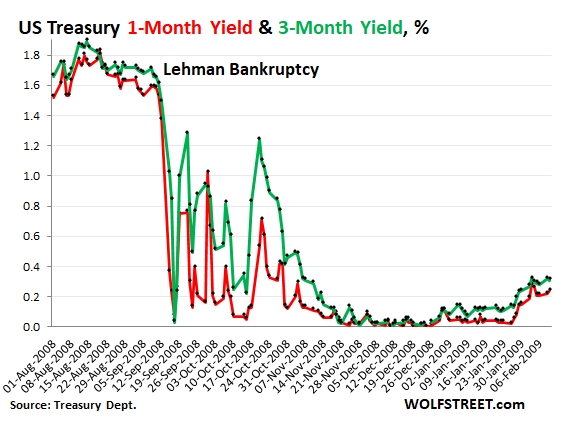

이론적으로 가장 단순화된 수준에서 6개월 만기 10년 만기 국채는 방금 발행된 6개월 만기 어음처럼 거래됩니다(물론 유동성 등 현실에서는 큰 차이가 있습니다). 그러나 이 기본 원칙은 1개월 수익률, 2개월 수익률, 2년 수익률 등의 계산의 기초가 되는 것입니다.재무부 지폐의 혼란은 전에 발생했습니다: 리먼 모멘트.

만기가 짧은 국채 시장에서 주기적으로 혼란이 발생하지 않는 것은 아닙니다. 최근 기억에 남는 또 다른 혼란의 예는 2008년 9월 15일 리먼 브라더스가 파산 신청을 한 후 벌어진 일입니다.

2008년 8월부터 9월 12일 금요일까지 연준이 금융위기가 확산되는 가운데 금리를 인하한 후 1개월 수익률은 1.5%에서 1.7% 사이, 3개월 수익률은 1.6%에서 1.8% 사이에서 등락을 거듭했습니다.

그러다 주말에 리먼은 파산 신청을 했습니다. 그 주에 연준의 조치로 두 수익률 모두 0%에 가까운 수준으로 급락했지만, 3개월 수익률(녹색)이 0.03%에서 1.28%로 사흘 만에 125 베이시스 포인트 급등했다가 다시 급락하는 등 반등했습니다. 그리고 한 달 후에도 같은 현상이 반복되었습니다. 이 모든 에피소드는 2009년 초에 진정되었습니다. 옛 추억을 떠올리면 말이죠:

📃좋은 글이면 공감♥ 한번 꾹 눌러주세요 글 쓰는데 힘💪이 됩니다.

반응형

반응형'최신 미국주식 매크로 정보' 카테고리의 다른 글

은행, 대출 기준 강화 및 대출 수요 약화 보고 (0) 2023.05.09 이번 주 CPI 보고서가 대규모 변동성을 촉발할 수 있습니다. (0) 2023.05.08 Fed는... 매파적 기조를 유지할 권리 보유 (0) 2023.05.07 BMO Capital Markets 의견 (0) 2023.05.07 연말까지 변동성이 커질 것으로 예상되는 주식 시장 투자자가 주의해야 할 5가지 사항을 소개합니다. (0) 2023.05.05