-

이번 주 CPI 보고서가 대규모 변동성을 촉발할 수 있습니다.최신 미국주식 매크로 정보 2023. 5. 8. 11:35

2023년 5월 7일 | Mott Capital Management | 출처

연준이 데이터 의존적 모드로 전환함에 따라 예상보다 호조를 보인 4월 고용지표 발표 후 금요일 시장 반응에서 알 수 있듯이 시장 변동성이 커질 것으로 예상할 수 있습니다. 그럼에도 불구하고 주식 시장은 랠리를 보였고, 내재 변동성은 급격히 하락했으며, 오후 늦게 옵션 콜 매수세가 유입되었습니다.

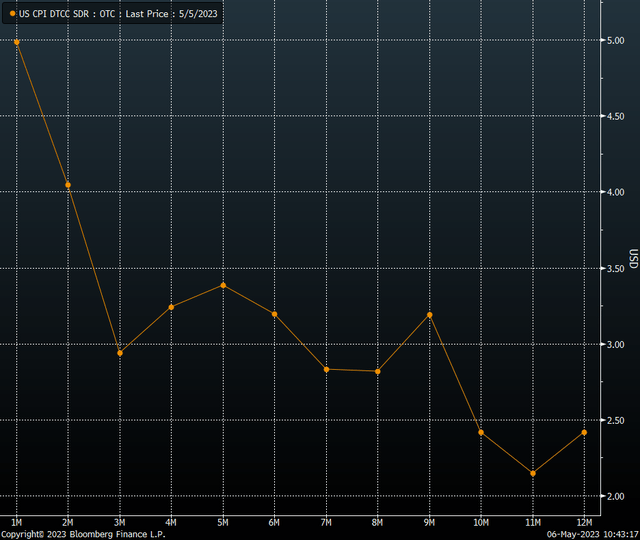

다음 변동성 확대의 기회는 5월 10일에 발표되는 소비자물가지수(CPI) 보고서입니다. 지난 몇 달 동안 CPI 보고서의 변동률이 계속 낮아지면서 시장에 미치는 영향이 점차 줄어들고 있습니다. 그러나 지금부터 7월 사이에는 전년 동기 대비 물가 상승률이 완화될 것으로 예상되므로 4월 보고서는 어느 정도 중요성이 있습니다. 데이터의 편차는 인플레이션이 곧 연준의 목표치로 돌아올 것으로 기대하는 사람들에게 큰 타격을 줄 수 있습니다.핵심 인플레이션은 여전히 높을 것으로 예상

4월 헤드라인 CPI는 전월 대비 0.4%, 전년 대비 5.0% 상승할 것으로 예상됩니다. 전월 대비 상승률은 3월의 0.1% 상승률보다 높고, 전년 대비 상승률은 3월의 수치와 비슷할 것입니다. 근원 CPI는 전월 대비 0.3%로 전월의 0.4%에 비해 상승하고, 전년 대비로는 5.5%로 전월의 5.6%에 비해 상승할 것으로 예상됩니다. 인플레이션 스왑은 애널리스트의 예상과 일치하는 전년 대비 5%의 CPI 상승을 예측하고 있습니다. 반면, 클리블랜드 연준은 헤드라인 CPI가 전년 대비 5.2% 상승하고 핵심 CPI는 5.6% 상승할 것으로 예상하고 있습니다.

인플레이션의 큰 폭 하락 예상

CPI 스왑 시장은 지금부터 6월까지 인플레이션이 크게 하락하여 전년 대비 변동률이 약 3%로 떨어지고 2023년 말까지 3~3.5%를 유지할 것으로 전망하고 있습니다. 스왑 시장은 일반적으로 연중 내내 인플레이션율을 더 높게 재조정해 왔기 때문에 4월 수치는 다소 중요한 의미를 갖습니다. 마지막으로 인플레이션 전망치가 크게 조정된 것은 2월이었습니다.

Bloomberg 2023년을 앞두고 스왑 시장은 당초 2023년 6월까지 인플레이션이 2%에 달할 것으로 예상했습니다. 그러나 이 수치는 1월과 2월 내내 지속적으로 수정되었으며, 현재 6월 물가상승률은 예상보다 높은 1.5%에 거래되고 있습니다. 6월 인플레이션율은 4월 중순 이후 안정세를 보이며 소폭 하락하기 시작했습니다. 따라서 4월 데이터가 예상보다 높게 나오면 향후 두 달 동안의 인플레이션 전망치가 상향 조정될 수 있습니다. 반대로 예상에 미치지 못하면 인플레이션 전망치가 하향 조정될 수 있습니다.

Bloomberg 헤드라인 CPI도 중요하지만, 특히 주택을 제외한 수퍼 코어 CPI 수치에 가장 많은 관심이 쏠리고 있습니다. 이 슈퍼 코어 수치는 2022년 4월 이후 지속적으로 5%를 상회하고 있으며, 연준이 집중하는 주요 지표 중 하나입니다. 연준은 향후 몇 차례의 회의를 통해 이 수치가 하락하는 것을 확인해야 금리가 적절히 제한적이라는 확신을 얻을 수 있습니다.

Bloomberg 또 다른 우려는 애틀랜타 연준의 12개월 고정 및 핵심 고정 CPI 지표가 거의 개선되지 않고 여전히 6%를 훨씬 상회하는 등 인플레이션의 고정 측정치도 여전히 상당히 높다는 점입니다.

Bloomberg 실제로 이러한 고착 인플레이션과 근원 인플레이션 지표는 연준을 걱정스럽게 합니다. 헤드라인 CPI는 개선되고 있지만 다른 인플레이션 지표는 그렇지 않습니다. 상승세는 멈췄지만 하락하고 있지도 않습니다. 적절한 정책 금리를 결정할 때 헤드라인 CPI는 더 이상 연준의 생각을 가장 잘 나타내는 지표가 아닐 수 있습니다.

여전히 뜨거운 고용 시장

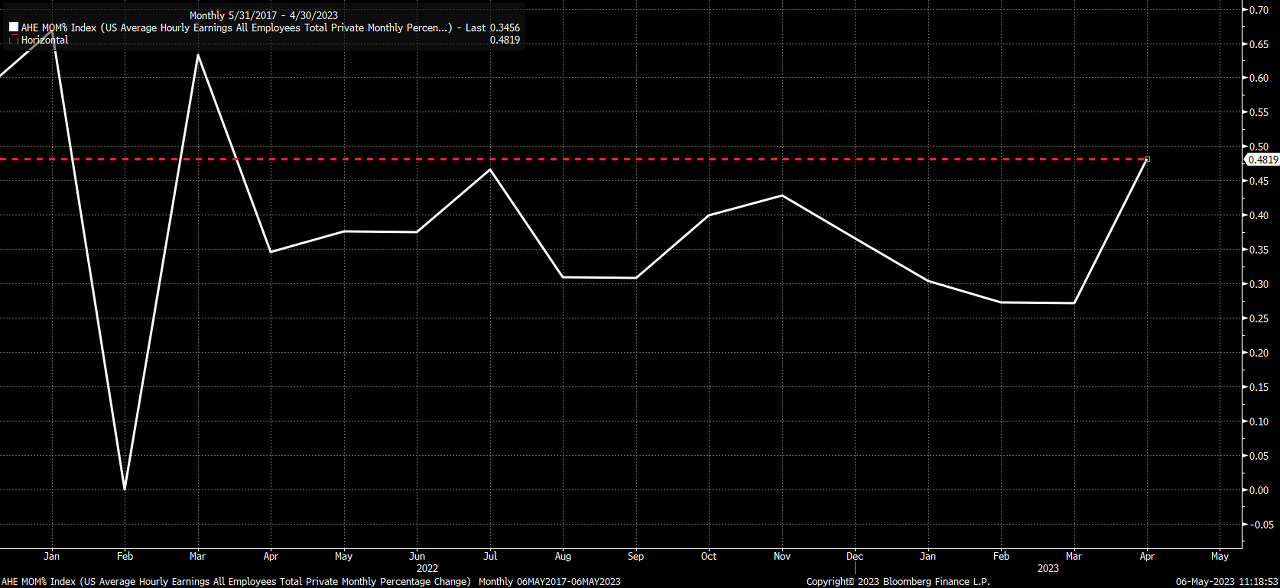

또 다른 우려는 실업률이 3월 3.5%에서 4월 3.4%로 하락하고 임금 상승률이 4.4%로 예상치 4.2%와 3월 수정치 4.3%보다 높은 것에서 알 수 있듯이 지속적으로 타이트한 고용 시장입니다. 4월 임금의 전월 대비 증가율은 1년 만에 가장 큰 것으로, 꾸준한 임금 상승률 감소 추세를 반전시켰습니다.

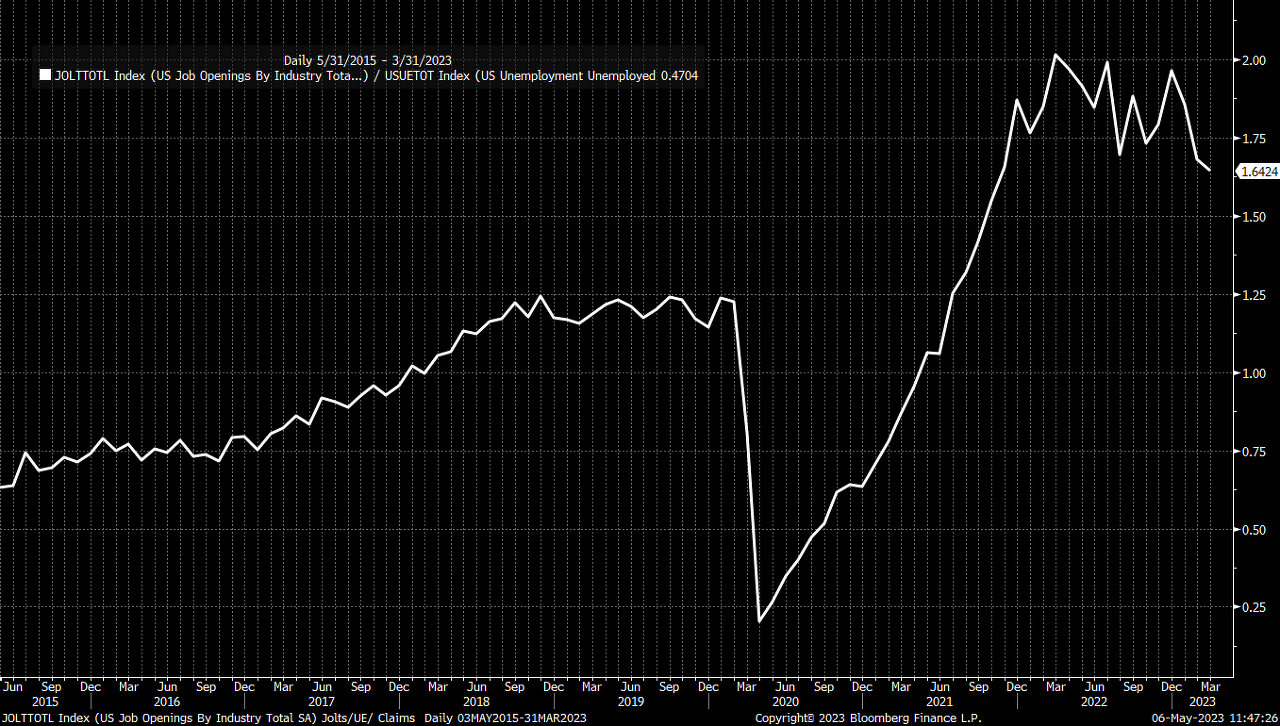

Bloomberg 임금 상승이 가속화되고 실업률이 감소하는 것은 고용 시장이 상당히 타이트하다는 것을 나타냅니다. JOLTS 데이터에 따르면 3월에 채용 공고가 감소한 것으로 나타났지만, 인디드 채용 공고 지수는 이러한 감소가 일시적인 현상일 수 있으며 곧 평준화되기 시작할 것임을 시사합니다.

Bloomberg JOLTS 데이터가 안정화되고 실업자 수가 낮은 수준을 유지한다고 가정합니다. 이 경우 실업자 대비 구인자 비율은 팬데믹 이전 수준을 훨씬 상회하는 높은 수준을 유지할 가능성이 높습니다. 이는 다시 한 번 인력 수요가 완화될 기미가 보이지 않는다는 것을 의미합니다.

Bloomberg 기계식 시장

고용 시장이 여전히 타이트하고 임금 상승세가 계속 강하다면 금요일에 시장이 상승한 이유가 궁금할 수 있습니다. 그 이유는 비농업 고용자 수 수정에서 알 수 있듯이 투자자들이 이전에 생각했던 것보다 적은 수의 일자리가 창출된 것에 만족하기보다는 시장의 역학 관계에 있습니다.

한 가지 설명은 새로운 VIX 1일 지수에서 알 수 있듯이 연준 회의를 앞두고 단기 변동성이 높아졌다는 것입니다. VIX 1일 지수는 수요일 FOMC 회의 전에 급등하여 발표 몇 분 전에 23까지 올랐습니다. 발표 후 내재 변동성은 크게 하락했습니다. 그러나 연준이 현재 의존하고 있는 데이터 의존적 접근 방식 때문에 VIX 1일 지수는 완전히 저점으로 떨어지지 않았습니다. 대신 내재 변동성은 목요일 오후에 다시 증가하여 고용 보고서로 이어졌습니다. 금요일 오전에 고용 보고서 데이터가 발표되자 VIX 1일 지수는 급락하여 목요일 종가 기준 20을 넘었던 것이 금요일 개장 시에는 13 이하로 떨어졌습니다. 내재 변동성이 급격히 하락하면 풋은 가치가 떨어지고, 시장이 상승하면 콜은 가치가 상승합니다. 이로 인해 옵션 딜러는 기초 주식, ETF 또는 지수 선물 계약을 매수해야 하며, 이는 당일 가격을 상승시키는 데 도움이 됩니다.

Bloomberg 게다가 정오까지 시장이 상승세를 보이자 당일 옵션 트레이더들이 대거 매수세로 돌아섰습니다. 스팟감마에 따르면 금요일 오후 콜 델타가 급격히 상승하여 오후 1시 15분경 콜 매수가 활발해졌고, 동부시간 기준 오후 3시까지 S&P 500이 상승했습니다. 그 시점에서 콜 매수세가 가라앉고 지수는 하락하기 시작하여 고점 대비 거의 30 베이시스 포인트 하락한 채 마감했습니다.

SpotGamma 이러한 유형의 시장 변동성에 익숙해져야 하며 다음 중요한 날은 수요일 CPI 보고서입니다. 다시 말하지만, 수요일 CPI 발표를 앞두고 VIX 1D 지수가 상승하고 S&P 500 지수가 하락하는 등 단기 내재 변동성이 상승한 다음, 데이터 발표 후 이벤트 리스크가 제거되고 VIX 1D 지수가 하락하면서 랠리를 펼치는 것을 주시해야 합니다. 비농업 급여수 데이터와 마찬가지로 실제 데이터는 중요하지 않을 수도 있습니다.

연준이 데이터에 의존하는 접근법으로 전환함에 따라 각 데이터 포인트의 중요성과 의미가 커질 것이며, 특히 6월 FOMC 회의로 향할수록 더욱 그렇습니다. 이 회의에서 연준이 진정으로 당분간 양적완화를 중단할지 여부가 드러날 것입니다.

따라서 많은 사람이 연준의 일시 정지가 시장에 강세를 보일 때라고 생각할 수 있지만, 4월 20일에 설명한 여러 가지 이유로 강세장이 갇혀 있을 뿐만 아니라 데이터 의존도가 높은 연준으로의 전환은 앞으로 변동성이 더 커질 뿐 줄어들지 않을 것이며 내재 변동성 증가는 주식에 결코 좋지 않기 때문입니다.📃좋은 글이면 공감♥ 한번 꾹 눌러주세요 글 쓰는데 힘💪이 됩니다.

'최신 미국주식 매크로 정보' 카테고리의 다른 글

S&P 500 지수가 흔들리고 연준이 다음 정책 단계에 접어들면서 투자자들이 가장 염두에 두어야 할 5가지 질문은 다음과 같습니다. (1) 2023.05.10 은행, 대출 기준 강화 및 대출 수요 약화 보고 (0) 2023.05.09 심층 분석:단기 국채 시장과 28일 국채 경매에서 벌어진 대혼란 (0) 2023.05.07 Fed는... 매파적 기조를 유지할 권리 보유 (0) 2023.05.07 BMO Capital Markets 의견 (0) 2023.05.07