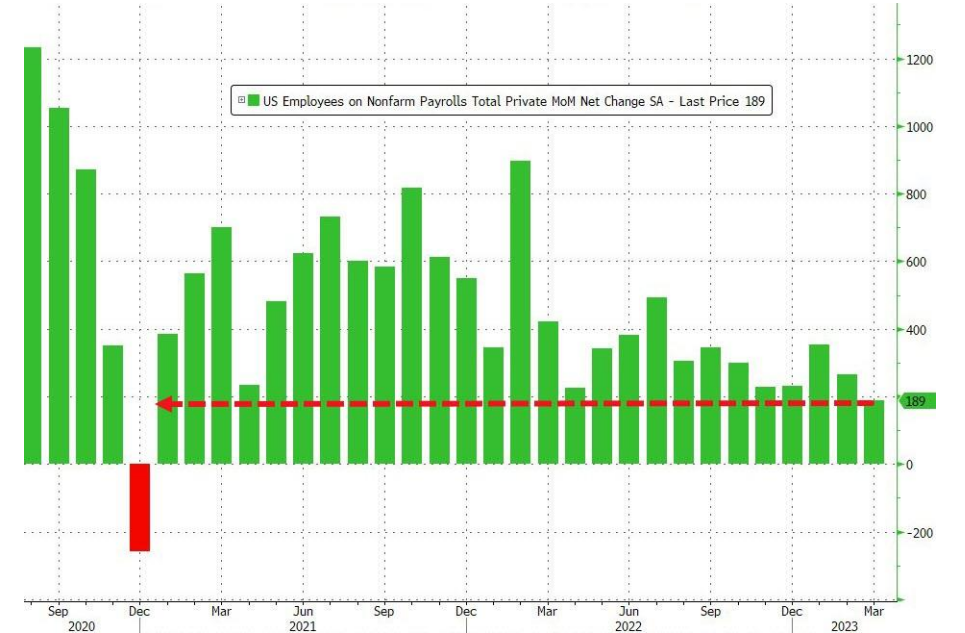

미국의 3월 고용보고서는 전반적으로 시장 예상과 비슷했고, 월가의 긍정적 평가를 받았습니다. 노동시장을 식히려는 Fed에게 괜찮은 노동시장은 '추가 긴축'을 의미

오안다의 에드 모야 전략가는 "노동시장 둔화를 가리키는 여러 지표 이후 발표된 3월 고용보고서는 고용이 생각만큼 빠르게 식지 않고 있음을 나타냈다. 시장의 예상에 부응했지만 많은 이들이 더 부드러운 수치를 기대했기 때문에 시장 기대를 상회한 것으로 느껴진다"라고 밝혔습니다. 경제활동 참가율 상승, 임금상승률 하락(전년 대비) 등 노동시장의 수급불균형이 완화되는 모습으로 평가됐습니다.

JP모건은 "3월 고용은 예상에 부합한다. 노동시장은 점진적이고 통제된 방식으로 둔화하고 있다. 단기적으로 경기 침체 우려를 높일 수 있는 내용은 없었다"라고 긍정적으로 평가했습니다

뱅크오브아메리카는 "신규취업자 전월 대비 감소, 임금상승률 감소 등 고용보고서 내용은 긍정적이었지만 노동시장이 매우 뜨거웠던 데에서 뜨거운 수준으로 바뀐 것"

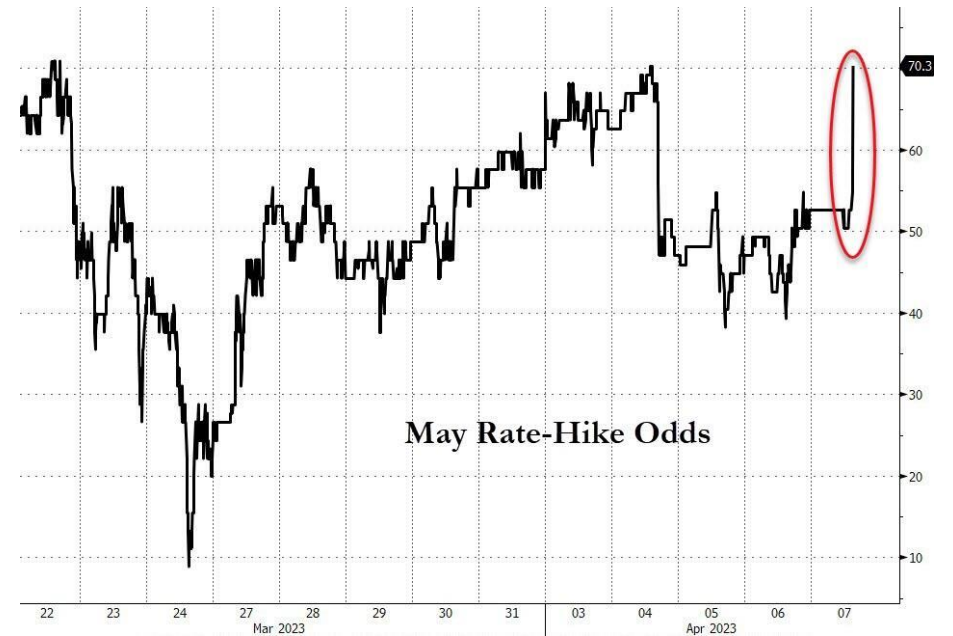

“5월 25bp 인상론”→국채 금리∙달러 강세

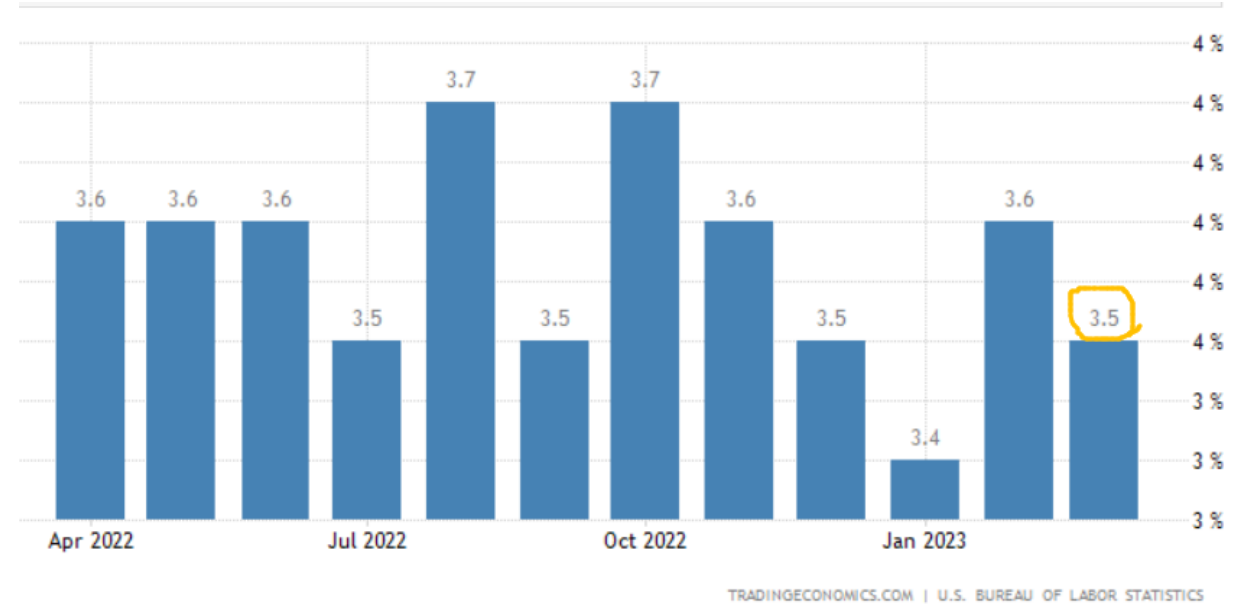

실업률 역대 최저 수준 (3.5% vs. 3.6%)

3월 노동 참여율 보면 소폭 상승 (62.5% → 62.6%)

근원 일자리 증가율은 되레 뚝 (공공∙교육∙헬스케어∙접객업 제외)

고용 지표에 대한 월가의 분석

모간스탠리 : “고용 소폭 완화했으나 5월 25bp 인상할 것” ,"신규고용 증가 폭 축소가 이어지면서 올해 중반께 9만 개를 밑돌 것"이라고 예상 : 경기침체 가능성 높

TD증권 : “견조한 노동 보면 5∙6월 각각 25bp올릴 것

JP모간 : “단기적 침체 우려 크지 않으며 5월 25bp 인상 전망”

바클레이즈 : “Fed 긴축의 고용 영향 크지 않아…5월 인상 후 동결”

견조한 고용 발표 후 금리 인상 확률↑

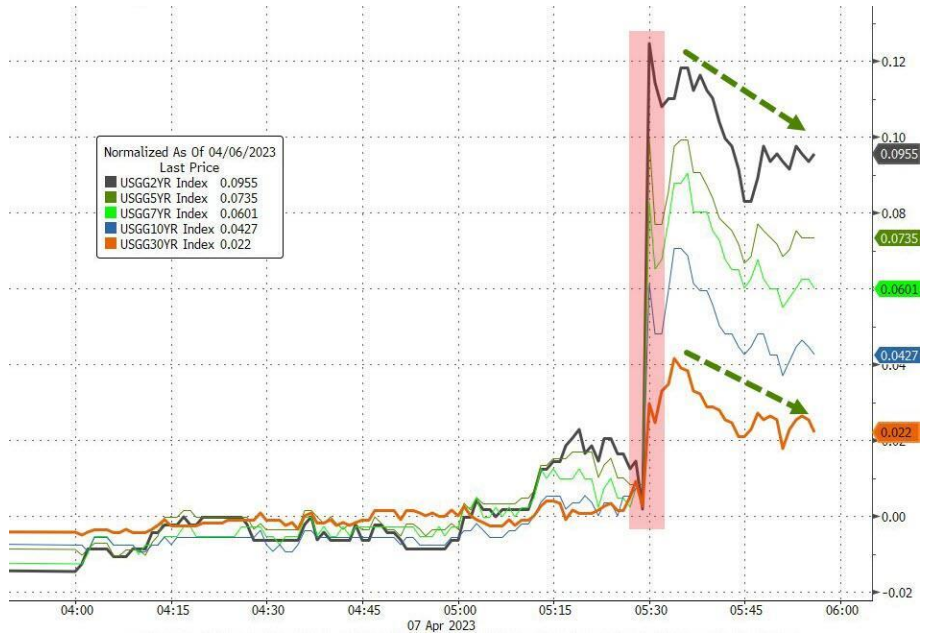

국채 금리 일시 급등했다 조금 안정

달러인덱스도 일시 강세 보이다 조금 안정

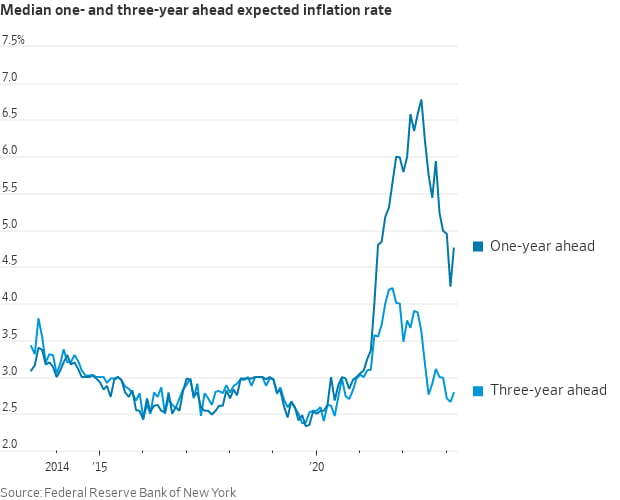

5개월 만에 상승 전환한 1년 기대 인플레 : 뉴욕연방은행 정기 가계 설문조사 결과

1년 기대 인플레 : 2월 4.2% → 3월 4.7%

3년 기대 인플레 : 2월 2.7% → 3월 2.8%

5년 기대 인플레 : 2월 2.6% → 3월 2.5%

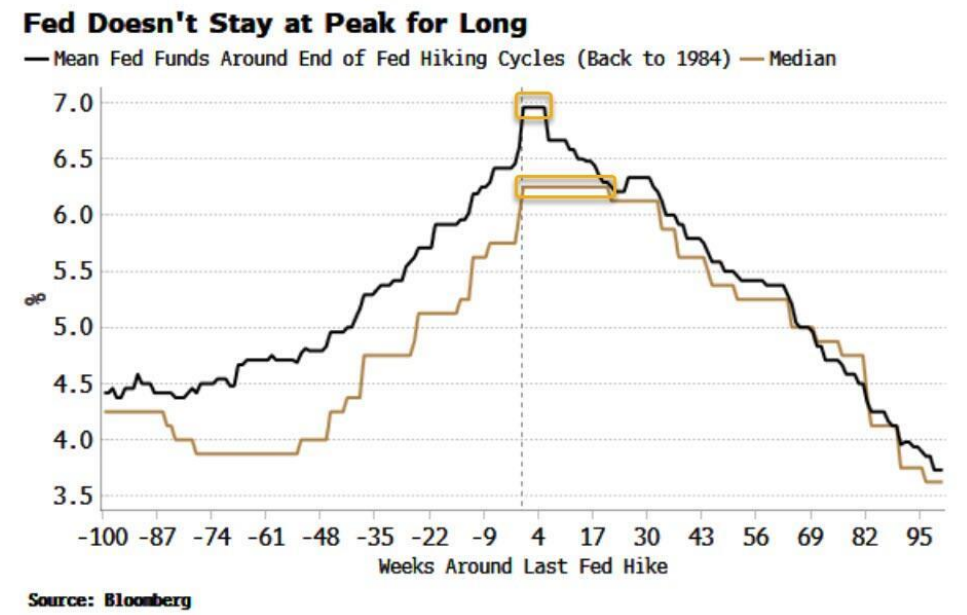

Fed의 마지막 인상 후 인하까지 걸린 시간 (1984년 이후 중간값 4개월, 평균 6주일…이번엔?)

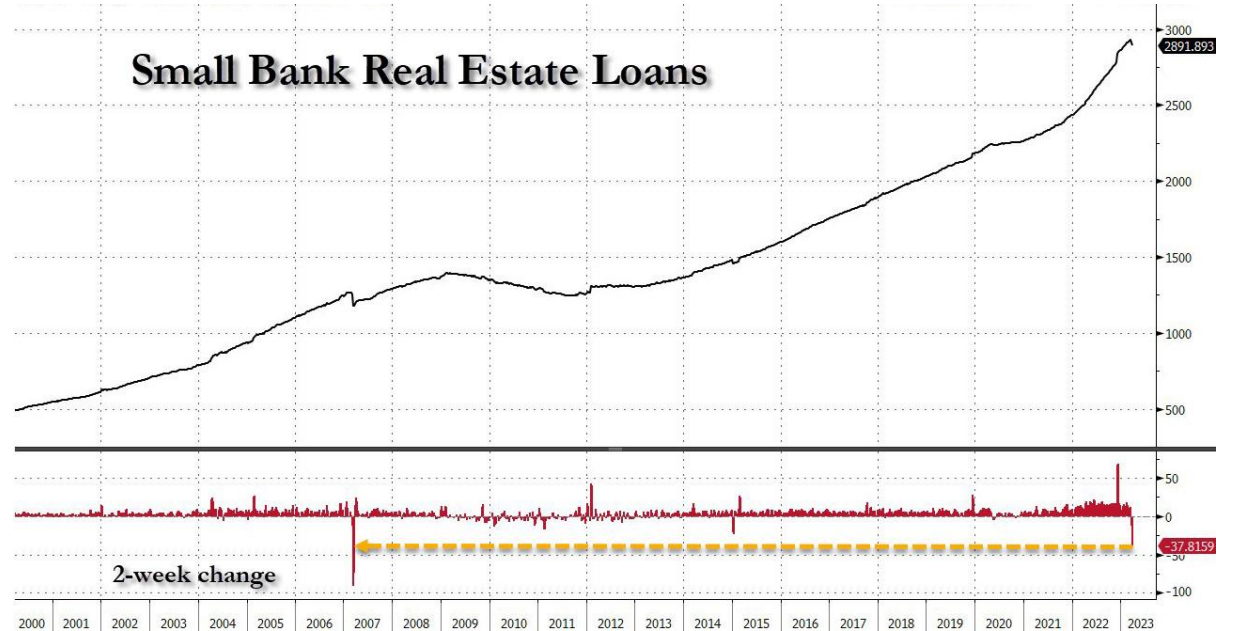

급감한 소형은행의 부동산 대출 급감 (상업용 부동산 비중↑)

기업 차원에서도 경기 둔화의 영향이 나타나고 있음 : 기업 실적도 둔화

세계 최대 파운드리(반도체 수탁생산) 기업인 TSMC는 오늘 지난달 매출이 전년 같은 기간 대비 15.4% 감소했다고 발표했습니다. TSMC의 월 매출이 전년 대비 줄어든 것은 2019년 5월 이후 약 4년 만에 처음입니다.

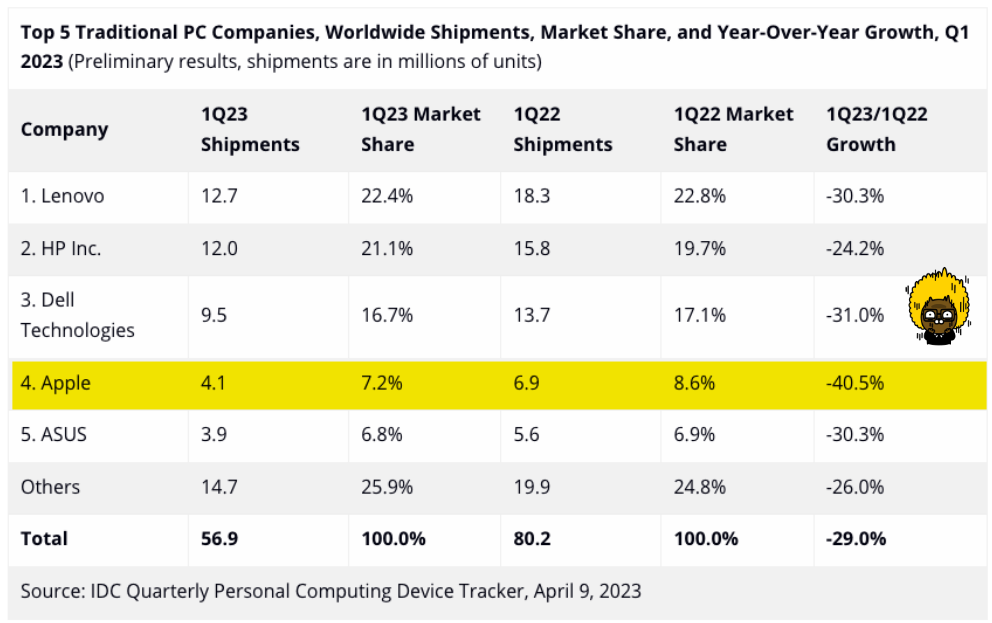

시장조사업체 IDC에 따르면 1분기 글로벌 PC 출하량은 지난해 같은 기간보다 29% 줄었습니다. 특히 애플의 개인용 컴퓨터 출하량은 41% 급감했습니다.

우에다 가즈오 일본은행 총재

“기존 금융 완화 지속이 적절”

“장기 금융 완화엔 부작용도”

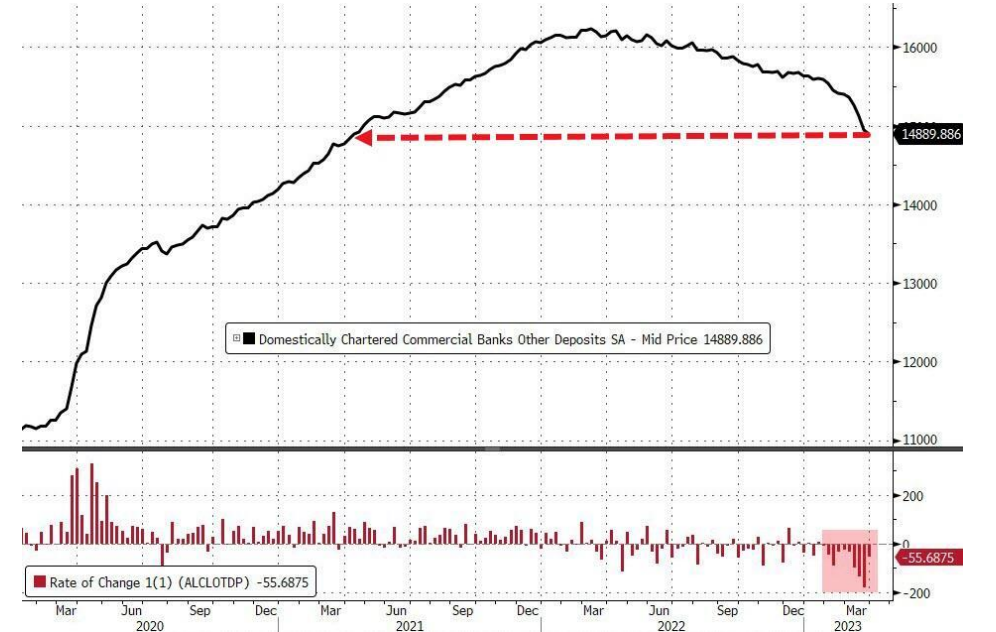

10주일 연속 시중은행 예금 감소 (한 주만에 550억달러 감소…2021년 4월 후 최저)

모건스탠리의 엘런 젠트너 이코노미스트는 "금융 시스템 혼란이 앞으로 은행의 자금조달 비용을 지속해서 높일 것이다. 이는 더 긴축된 대출 여건으로 이어질 가능성이 크다. 기업과 소비자가 돈을 빌리는 것이 더 어렵거나 비용이 많이 들 때 경제 성장에는 어려움이 생긴다"라고 분석했습니다. 그러면서 올해 미국의 국내총생산(GDP) 성장률 전망치를 기존 예상보다 0.1%포인트 낮춰 0.3% 성장(4분기 기준)할 것으로 봤습니다. 또 내년 GDP 전망치는 0.2%포인트 감소한 1%로 낮췄습니다.

스트레노 리서치도 "무서운 대출 감소세가 나타나고 있다. 이는 신용경색으로 이어져 경제가 서서히 침체로 빠져들게 할 것"이라고 지적했습니다.

규모 가리지 않고 예금 유출 (대형은행 480억달러, 소형은행 72억달러)

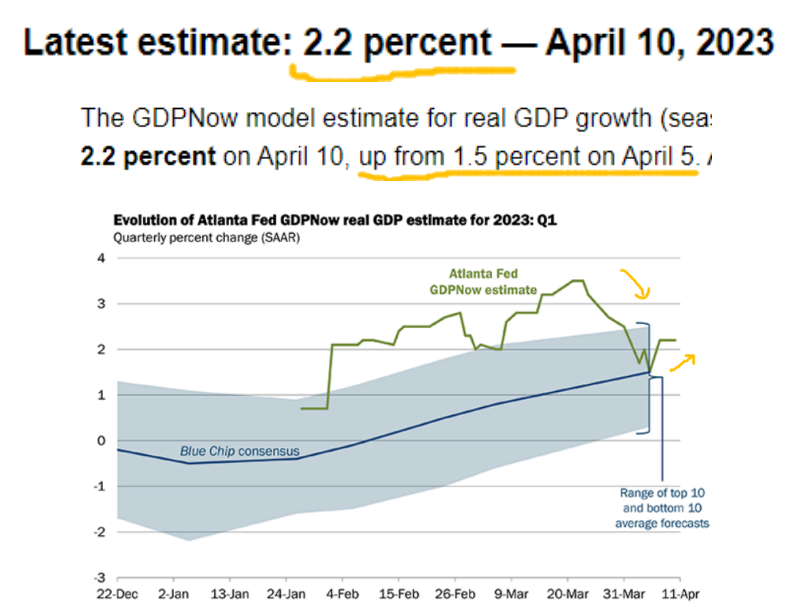

“1분기 성장률, 일단 2.2%로↑” (애틀랜타Fed GDP나우)

이번 주 가장 큰 관심사는 12일 나올 3월 CPI입니다.

월가 컨센서스는 지난해 같은 기간보다 상승률이 2월 6%에서 3월에 5.2%로 떨어질 것으로 봅니다. 에너지 가격 하락 덕분이죠. 하지만 근원 CPI 상승률은 5.6%로 2월(5.5%)보다 더 오를 것으로 추정됩니다. 주거비, 임금 상승세로 인해 근원 물가가 끈적끈적하게 버티면서 헤드라인 물가보다 더 높아질 수 있다는 얘기입니다.

월가는 근원 CPI의 전월 대비 상승률을 0.4%로 보고 있는데요. 전월 0.5%보다 낮아지는 것이지만, 절대적으로 높은 수준이죠. 물가가 Fed의 목표인 2%로 되돌아가는 데 필요한 전월 대비 0.17% 증가세의 두 배 이상입니다.

웰스파고는 "러시아의 우크라이나 침공으로 유가가 치솟은 지 1년이 지난 상황에서 전년 대비 CPI는 2월 6.0%에서 3월 5.1%로 하락할 것이다. 그러나 근원 CPI의 또 다른 상승은 최근 인플레이션 추세가 거의 개선되지 않았음을 나타낼 가능성이 높다. 식품과 에너지를 제외한 근원 CPI가 전월 대비 0.4% 상승할 것으로 예상한다. 올해가 진행되면서 근원 인플레이션의 추가 둔화 가능성이 있지만 이번 주 CPI 발표에서 분명하게 나타날지는 의문"이라고 밝혔습니다.

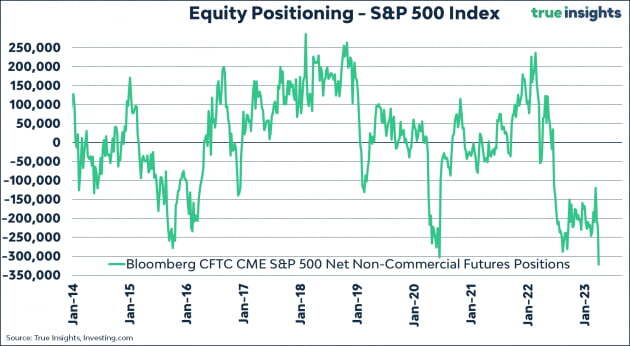

실제 투자자들의 주식 포지션은 가볍습니다.

뱅크오브아메리카에 따르면 올 1분기에 액티브 대형주 뮤추얼 펀드의 3분의 1만이 벤치마크를 상회했습니다. S&P500 지수가 1분기 7% 상승했고, 나스닥 종합 지수는 17% 상승했지요. 이는 2020년 4분기 이후 최악의 실적입니다. 작년에만 해도 대형주 뮤추얼 펀드의 57%가 벤치마크보다 앞섰었습니다.

뱅크오브아메리카는 많은 펀드매니저들이 대형기술주를 줄이고 금융주와 에너지주를 사들인 게 역효과를 냈다고 지적했습니다.

월가 컨센서스

데이나 텔시 (텔시자문 CEO)

“1분기 실적 발표 때 소비 압박 커진 것 볼 것… 고소비층은 은행 위기, 저소비층 혜택 감소로” (세금 환급, 1년 전보다 9.8% 감소)

“경제 연착륙은 여전히 가능… 코스트코∙월마트∙달러제너럴 등 할인점 매력”

블랙록의 릭 리더 채권 최고투자책임자(CIO)

"3월 신규고용은 여전히 긍정적이었지만 3, 6, 12개월 이동평균인 34만5000개, 31만5000개, 34만5000개보다 훨씬 낮았다. 이번 고용과 함께 실업급여 청구나 ISM PMI 등을 보면 이번 3월 보고서가 고용 수요가 최고조에 달하고 확연히 꺾이기 시작하는 것일 수 있다. 이를 포함한 포괄적인 경제 데이터도 미국 경제가 가시적 둔화기에 접어들었음을 시사한다. Fed는 5월에 한 번 더 금리를 올리거나, 아니면 이미 마지막 금리 인상을 했을 수 있다"라고 분석했습니다.

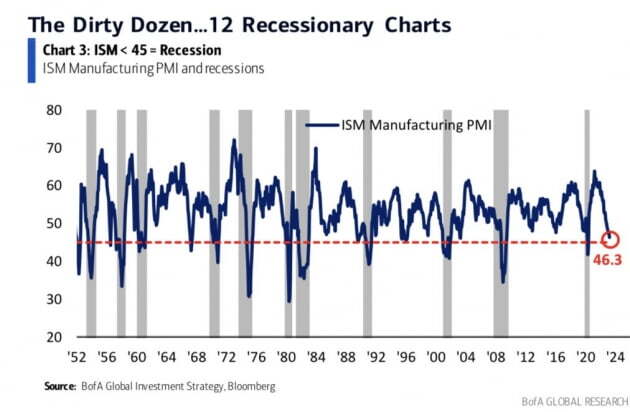

뱅크오브아메리카

'더러운 12가지'(The Dirty Dozen)이라는 보고서를 통해 경제와 시장에 경기 침체를 가리키는 신호가 12가지나 된다고 지적했습니다. 예를 들어 ISM의 제조업 PMI가 3월 46.3을 기록했는데, 지난 70년간 45 밑으로 떨어진 12번의 사례 중 11번 침체가 발생했다고 밝혔습니다. 또 PMI 조사의 신규 주문이 44.3으로 하락했는데, 이건 기업 주당순이익(EPS)의 감소를 뜻한다고 밝혔습니다. 미 국채 2년과 10년물 수익률이 역전됐다가 역전 폭이 줄어들고 있는데 이것은 경기 침체로 Fed의 금리 인하를 기대하기 때문이라고 지적했습니다. 떨어지는 유가와 세계 주택가격 등도 경기 침체 가능성을 가리키는 신호로 들었습니다. 그러면서 5월 3일 Fed가 금리를 마지막으로 올릴 때 주식을 매각하라고 권했습니다. 인플레이션 시대에 마지막 금리 인상은 주식에 부정적이라는 주장이죠.

모건스탠리의 앤드루 시츠 전략가

"많은 투자자는 Fed의 금리 완화를 촉발한 약한 경제 성장이 미국 주식이 강세를 보일 좋은 이유라고 생각하지만, 역사적으로 저성장으로 Fed가 완화했던 기간은 주가 강세와 상관관계가 없었다"라고 밝혔습니다. 1989년 8월, 2001년 1월, 2007년 9월, 2022년 2월에 Fed는 성장 둔화를 이유로 완화적 통화 정책으로 돌아섰지만 모두 주식을 매수하기에는 매우 좋지 않은 시기였다는 것입니다. 그는 또 완화의 수준도 중요하다고 지적했습니다. 현재 시장은 Fed가 향후 2년 동안 약 160bp 금리를 내릴 것으로 가격을 책정했는데, 1980년 이후 Fed가 150bp 이상 인하했던 사례 6번 중 5번 경기 침체가 생겼기 때문이었다는 겁니다.

시츠 전략가는 "수익률 곡선 역전, 예상되는 실적 감소, 높은 인플레이션, 빡빡한 노동시장, 원자재 가격 약세, 은행 대출 기준 강화 등 증시 위험에 대한 경고 신호가 많다. 역사적으로 이러한 요인들의 조합은 채권 대비 글로벌 주식의 열악한 환경을 가리켰다"라고 주장했습니다.