랜디 프레더릭 찰스슈왑 부대표 : Fed / 시장 끝없는 반복 : 2월 깜짝 고용 땐 또 전환

애나 윙 블룸버그 이코노미스트 : 50bp 인상 아직 부족 : 고용 (10일) / CPI(14일) 핵심

Fed 워치 금리 전망

3월 FOMC서 50bp 올릴 확률 69%

5월 회의 때는 다시 25bp만 인상 (59.6% 확률)

6월 회의 때도 25bp인상해 최종금리 5.75%로(57.2% 확률)

7월에 인상 중단(45.4% 확률) : 추가 25bp 인상 가능성도 31.3% 존재

12월까지 금리 인하할 가능성 낮다

시장의 최종금리 전망(평균) : 연 5.65%

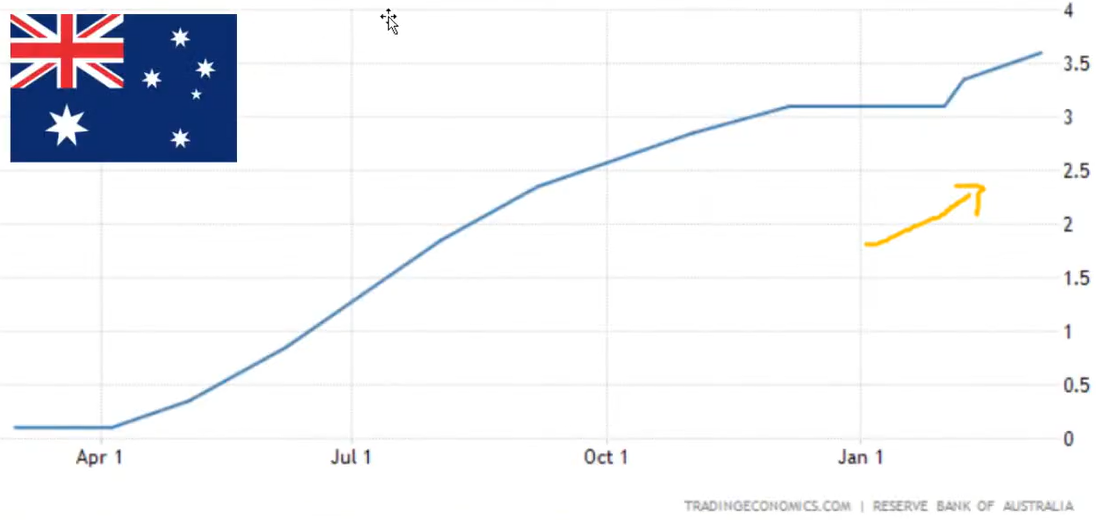

2007년 후 처음 연 5% 돌파한 2년물 금리

3년물도 역시 2007년 이후 최고 4.73%까지 올랐고, 5년물은 4.3%를 넘었습니다. 높은 금리가 길게 유지될 수 있다는 뜻입니다.

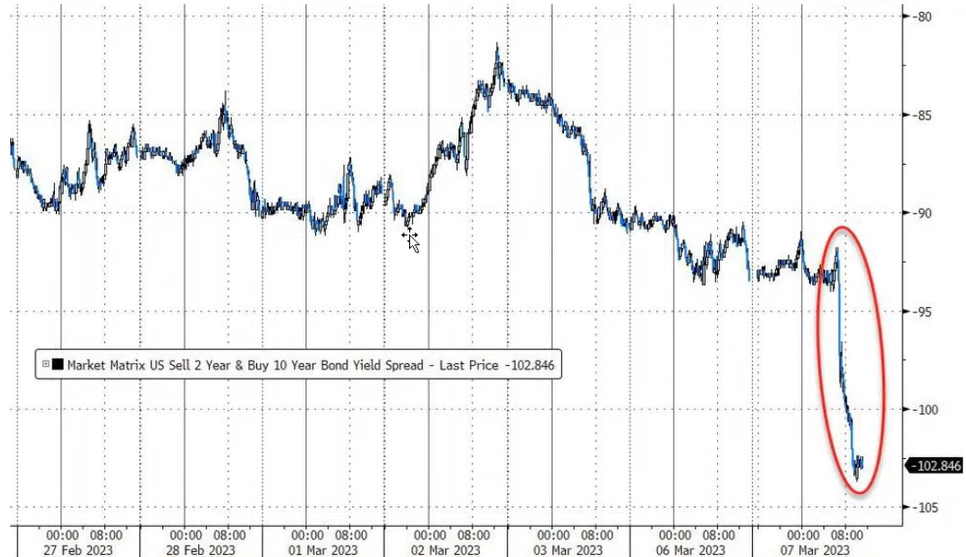

미국 수익률 곡선 역전 심화(2년/10년물 격차, 1981년 9월 후 42년만 최대 : 103bp)

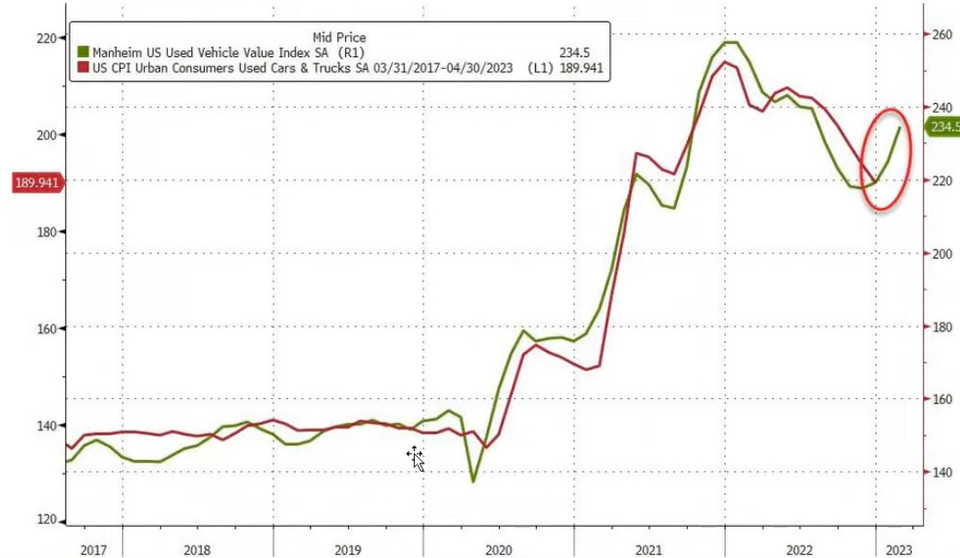

또 깜짝 증가한 2월 맨하임 중고차가격지수(4.3% MOM : 2월로는 2009년 후 최대)

인플레를 자극할 데이터로 판단됨

강력한 신차 소비 + 금리 상승 : 오토론 ▲

중고차값 재상승에 CPI 우려 ▲

CPI에 중고차가격이 많은 비중을 차지하여 비슷하게 움직이기 때문에 향후 CPI가 다시 상승 가능성 높음

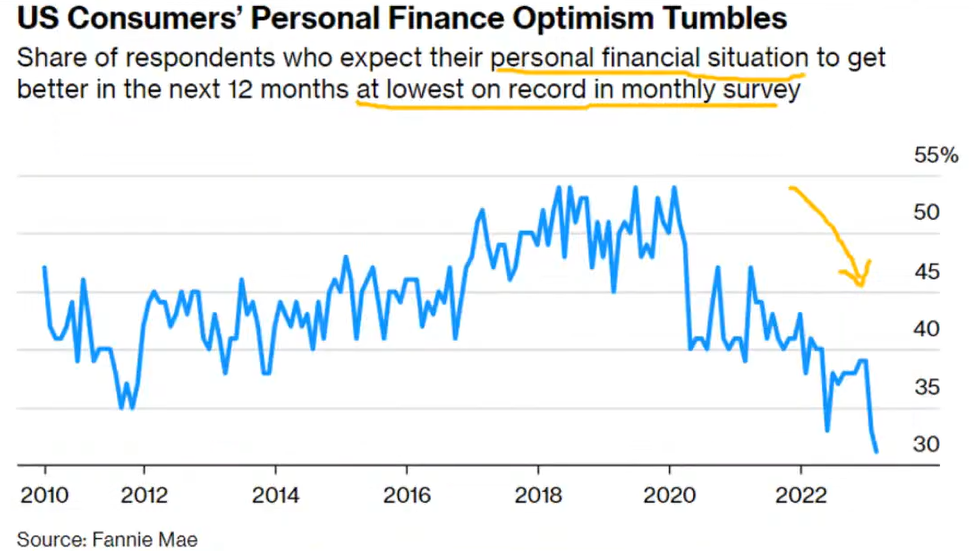

미국인들의 금융 자신감 역대 최저(패니메이 설문 : 30%만 ,1년 후 재정 개선에 대한 설문조사)

2월 고용 데이터 예상

뱅크오브아메리카의 예상

"1월 고용은 51만7000개 증가해 모든 기대치를 상회했다. 우리는 이 중 일부가 소음이며 계절에 맞지 않는 따뜻한 날씨와 관련이 있다고 의심한다. 실제로 샌프란시스코 연방은행은 날씨로 인해 고용이 약 12만 개 늘었다고 추정한다. 또 12월 말 캘리포니아 주립대 노동자 파업이 종료되면서 12월에는 4만 개가 빠지고 1월에는 4만 개가 추가됐을 수 있다. 따라서 1월 신규고용 증가는 35만 개에 가까웠으며, 이는 여전히 매우 강하지만 2022년 하반기 6개월 평균 신규고용(35만7000개)과 일치한다.

2월 고용은 23만 명 증가해 1월에 보인 가속의 상당 부분이 사라질 것으로 예상한다. 그러나 경제활동 참여율은 62.4%로 변동이 없을 것으로 보기 때문에 실업률 하락 압력을 가하기에는 충분할 것이다. 실업률은 3.4%로 유지될 것으로 예상하지만, 3.3%로 하락할 위험이 있다.

3월 FOMC는 2월 고용뿐 아니라 CPI까지 볼 기회를 얻게 된다. 데이터가 1월 강세가 일시적이었다는 걸 보여준다면 Fed의 내러티브는 완화될 것이다. 위험 관리 차원에서 50bp 인상에 반대할 수 있다. 지금은 그 어느 때보다 나쁜 소식이 Fed에게 좋은 소식이 될 것이다."

웰스파고 추정

"2월 고용보고서는 경제 및 통화 정책에 대한 단기 전망을 평가하는 데 매우 중요하다. 2월 3일에 발표된 1월 고용보고서는 놀랍도록 강력했다. 비농업 고용은 51만 7000개 증가해 월가 컨센서스의 거의 세 배에 달했다. 실업률은 3.4%로 53년 만에 최저치를 기록했다.

비정상적으로 따뜻한 날씨와 기타 계절적 요인이 1월 고용 수치를 높였을 수 있지만 이러한 요인을 제쳐두고도 지난 몇 달 동안 채용에 있어 부인할 수 없는 모멘텀이 있었다. 작년 12월까지 3개월 동안 비농업 신규고용은 월평균 29만1000개에 달했다. 우리는 2월에는 1월보다 적을 것으로 보지만 27만 개로 여전히 강세를 보일 것으로 예상한다. Fed에게는 경제활동 참여율과 평균 시간당 소득에 대한 데이터도 중요할 것이다. 임금 상승률 둔화는 노동력 공급과 수요가 더 건강한 균형으로 돌아오고 있다는 신호가 될 것이다."

월가 컨센서스

브라이언 모이니핸(BofA CEO)

올 3분기부터 3개 분기 기술적 침체 돌입할 것 : 다만 심각한 수준은 아닐 가능성 높다.

소비 둔화가 아니라 기업 측면에서 둔화 보는 것

Fed는 내년 2분기부터 다시 금리 인하할 것

마이크 윌슨(모간스탠리 수석전략가)

일부 빅테크 / 밈종록 , 추가 20% 하락 가능성 : 실적 침체 없더라도 급락 불가피 , 일부 파산