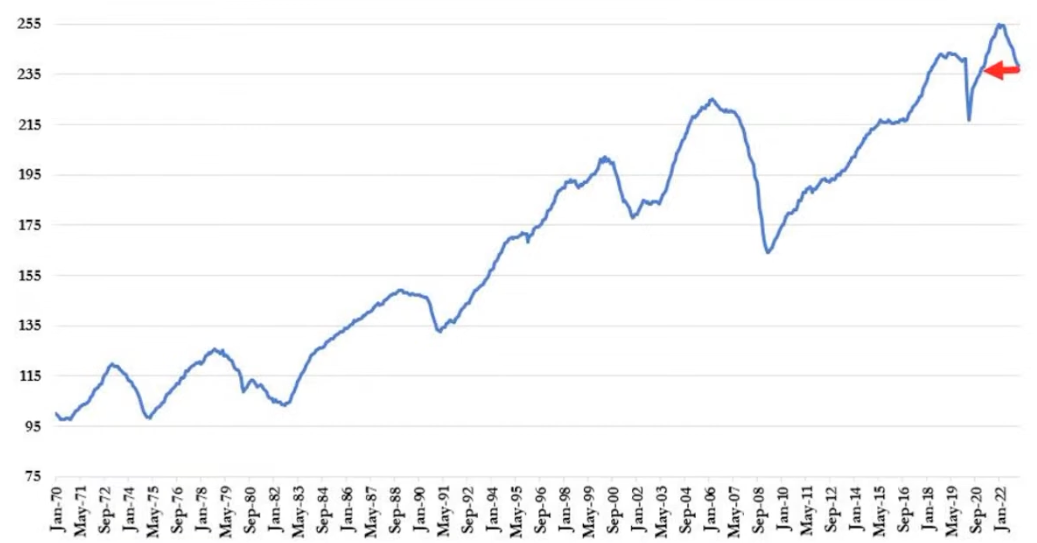

부진한 경기선행지표가 의미하는 것?(1월 -0.3%, 예상 -0.3% : 10개월 연속▼)

콘퍼런스보드는 "LEI가 여전히 경기침체를 시사하고 있지만, 그 정도는 덜할 것"이라고 밝혔습니다.

과거 사례보면 12개월 내 침체 올 것

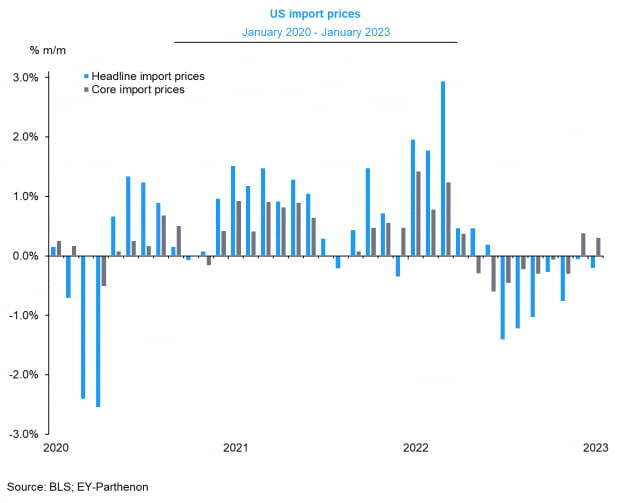

1월 수입물가

1월에 0.2% 하락한 것으로 집계됐습니다. 예상(-0.1%)보다 더 많이 떨어졌고, 작년 7월부터 7개월 연속 하락했습니다.

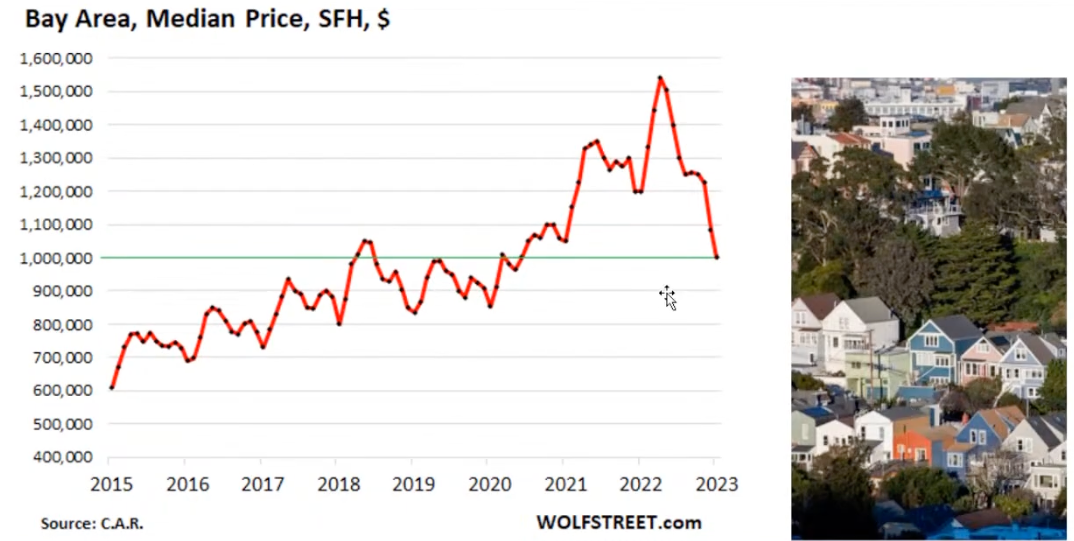

더 하락한 샌프란시스코 베이 지역 집값(1월 -8% MOM, -17% YOY)

잡값 리딩하는 지역이며 인플레 좋은 데이터

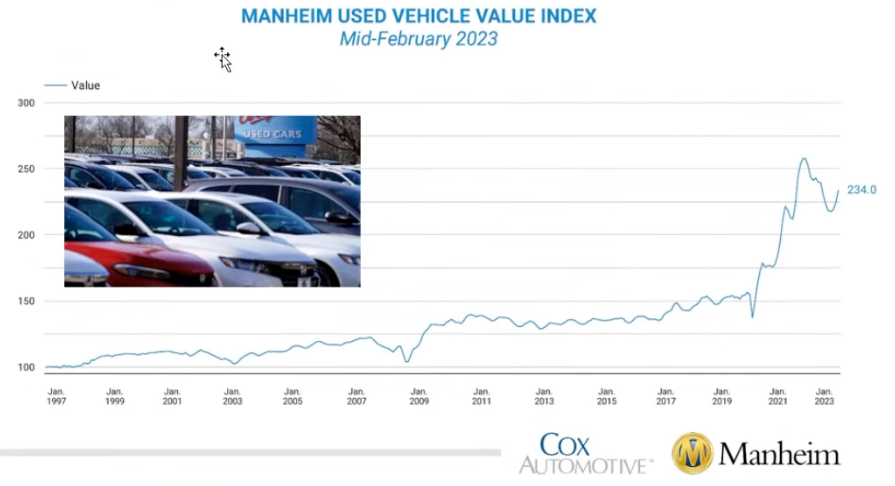

중고차값 , 2월 보름간 4.1%▲ MOM (맨하임가격지수 : 월 기준 2009년 후 최고)

12월 시작된 오름세가 이어지고 있는 것입니다. 게다가 상승 폭은 더 커지고 있습니다.

거대 딜러십인 오토네이션은 "자동차 업체가 제조 물량을 늘리고 더 많은 인센티브를 제공함에 따라 올해 신차 및 중고차 가격이 하락할 것으로 예상한다"

인플레 나쁜 데이터

최종금리 전망 속속 올리는 월가

골드만 삭스 : 각 25bp 씩 3차례 금리 인상 : 최종금리 5.5%

뱅크오브아메리카 : 6월에도 25bp 인상 : 최종금리 5.5% , 내년 3월에 처음 기준금리를 인하한다는 전망은 유지

시카고상품거래소(CME)의 Fed워치 시장에서의 3월 50bp 인상 확률은 여전히 18.1%에 머물고 있고, 최종금리에 대한 예상도 5.3%에 머물고 있습니다.

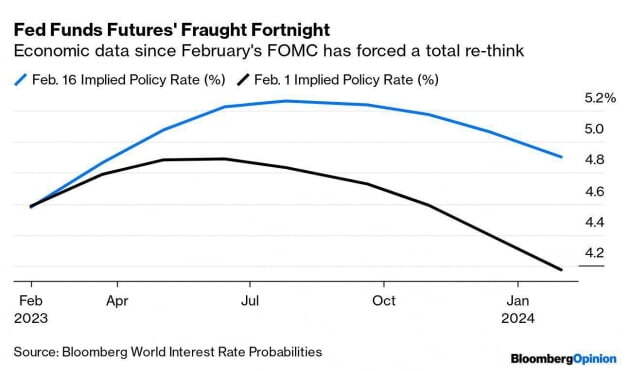

2월1일(검정색)보다 2월16일(파란색)은 떨어지지 않고 유지 된다고 예상함.

블룸버그는 "50bp에서 25bp로 속도를 줄인 후 다시 50bp로 속도를 내기에는 너무 늦었다"

50bp를 올린다면 ① Fed가 인플레이션에 대한 내러티브(디스인플레이션)를 잃어버렸다는 메시지를 보내게 된다 ② Fed가 그동안 공언해 온 연착륙 목표를 포기하는 것이다 ③ 정책 일관성이 없어진다 ④ Fed가 인플레이션이 통제 불능이어서 놀라는 것이고, 인플레이션의 악순환을 촉발할 수 있다는 이유에서 입니다.

다음 주 24일 금요일 발표되는 1월 개인소비지출(PCE) 물가 예측

뱅크오브아메리카 : 1월 개인소비지출(PCE) 물가도 헤드라인 수치가 전년 대비 5.1%, 전월 대비 0.6% 상승할 것으로 봤습니다. 이는 12월(5%, 0.1%)보다 전월 대비뿐 아니라 전년 대비 수치까지 반등하는 것입니다.

에너지와 음식료를 뺀 근원 수치도 각각 4.5%, 0.5% 올라 12월(4.4%, 0.3%)보다 각각 더 높게 오를 것이라고 관측했습니다.

골드만삭스도 : 1월 근원 PCE 물가를 4.5%, 0.55% 상승할 것으로 추정합니다.

UBS : 근원 PCE 물가 추정치를 4.5%, 0.52%로 바꿨습니다.

어제부터 시장이 조금 흔들리는 조짐을 보이자 곰(비관론자)들의 목소리가 커지고 있음

뱅크오브아메리카가 대표적입니다. 마이클 하넷 수석 전략가는 S&P500 지수가 4200선을 돌파하지 못하는 건 오는 3월 8일까지 3800선으로 하락할 수 있음을 의미한다"라고 밝혔습니다. 지금보다 약 7% 하락할 것이라는 얘기입니다.

"Fed는 지난 11개월 동안 기준금리를 450bp 올렸다. 수십 년 만에 가장 공격적인 Fed의 긴축이다. 그런데도 미국의 소매판매는 1월 사상 최고에 달하고 있고 실업률은 43년 내 최저이며 1월 신규고용은 50만 개 이상이 증가했다. 이는 Fed가 뭔가가 부러질 때까지 계속 금리를 올릴 것이란 뜻이다. Fed의 임무는 전혀 완성되지 않았다"라고 말했습니다.

하넷은 "우리는 상반기 '노 랜딩'(불착륙)은 하반기 거시경제와 시장에서 '하드 랜딩'(경착륙=침체)을 의미한다고 생각한다. 즉 노 랜딩은 더 높은 금리를 말한다"라고 주장했습니다.

JP모건 자산운용의 미라 판딧 글로벌 시장 전략가도 CNBC 인터뷰에서 ”경제 성장의 둔화와 인플레이션 둔화(디스인플레이션)를 보게 되거나 성장이 탄력적이라면 인플레이션이 더 높아질 여지가 있어 Fed가 금리를 더 올려야 한다"라면서 "어느 쪽이든, 그것은 위험 자산에 대해 약간 비관적"이라고 밝혔습니다.

칼슨 인베스트먼트의 라이언 디트릭 전략가는 "통상 2월은 일반적으로 주식에 좋은 달은 아니고, 특히 2월 중후반부는 골칫거리라는 점을 유의하라. 역대 11번째로 좋은 최고의 연초 시작을 했는데, 지금은 잠깐 쉬어갈 때인가"라고 말했습니다.

2월15일이후로는 주가가 내려가는 계절성 데이터가 있음에 주의해야 함.

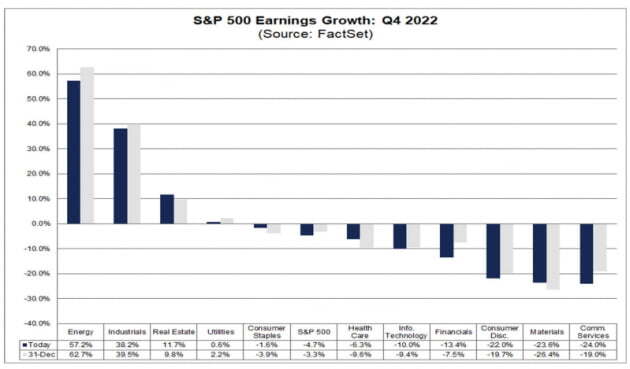

이번 주까지 실적 성적표 : 팩트셋

S&P500 기업의 82%가 실적 공개한 가운데 성적표는 계속해서 저조한 수준을 유지하고 있습니다.

실적을 내놓은 기업의 68%가 예상보다 나은 주당순이익(EPS)을 보고했는데, 이는 지난주 말 69%보다 낮고, 5년 평균 77%, 10년 평균 73%보다도 낮습니다.

이들은 월가 추정치보다 1.3% 많은 EPS를 보고했는데, 이는 지난 주말의 1.1%보다 높지만 5년 평균 8.6%, 10년 평균 6.4%보다는 여전히 낮습니다. 1.3%는 2008년 이후 두 번째로 낮은 것입니다.

월가 애널리스트들은 2023년 1분기(-5.4%), 2분기(-3.4%) 이익은 전년보다 감소할 것으로 예상하지만 올해 3(+3.3%), 4분기(+9.7%)에는 이익이 다시 증가할 것으로 봅니다. 그래서 올해 전체로는 2.3% 이익이 늘어날 것으로 추정하고 있습니다.

이를 기준으로 한 현재 12개월 선행 주가수익비율(P/E)은 18.0배로 5년 평균(18.5)보다는 낮지만 10년 평균(17.2)보다는 높습니다.

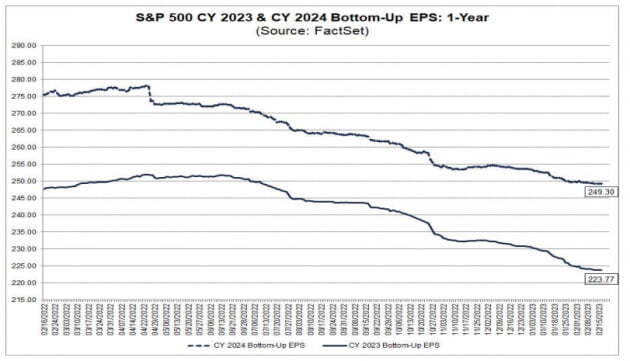

EPS 추정치는 계속 하향하고 있음

Fed 컨센서스

미셸보먼 (Fed이사)

인플레 여전히 너무 높다. : 갈 길 멀다

작년 인플레 환경 진전에도 올해 초 변화 : 인력난/소비지출 등 인플레 낮추는 쪽 아냐

많은 경제 지표 / 정보가 일관성 없어 : 경제 무슨 일 생길지 예측하기 어렵다.

토마스 바킨(리치몬드 Fed총재)

인력 부족 현상, 지속하는 것처럼 보이지만 : 수요 정상화와 함께 인플레이서 약간의 진전

지표 탄력 대응 위해 25bp 씩 인상안 지지 : 빨리 움직인 뒤 중단하는 방안 선호하지 않아

월가 컨센서스

미라 판디트(JP모간 글로벌 전략가)

낙관론 지나치게 많아 대량 매도 나올 가능성 : 아마도 경기 후퇴 직전의 과열 장세인 듯

고용/소비 등 지표 호조였으나 수개월 내 둔화

성장둔화 안되면 Fed 더 긴축 : 둘 다 비관적

미국 주식, 해외보다 30% 비싸 : 하향 조정 가능

모하메드 엘 에리언(알리안츠 고문)

미국 경제 깨뜨리지 않고 물가 목표 달성 못한다.

2% 물가 목표 자체가 문제 : 지금은 3~4% 적당

하지만 Fed는 못 바꿔 : 신뢰 문제이기 때문

JP모건의 마르코 콜라노비치 글로벌 리서치 헤드

"나스닥 기술주는 금리에 민감한 주식들이지만 최근 금리가 의미하는 바를 거부했다. 최근 금리가 상승하는 가운데 기술주 주가는 추가로 상승했으며, 하이베타(지수보다 변동성이 큰) 기술주의 경우 그 폭이 훨씬 더 크다"라고 지적했습니다. 그는 "과거 시장 움직임을 보면 지금 2년물 국채의 잔인한 가격 조정은 나스닥 100지수의 5~10% 폭락과 하이베타 기술주의 더 큰 변동성을 의미한다"라고 덧붙였습니다.