헤드라인 물가와 근원 물가 모두 전월 대비 0.1% 오르는 데 그쳤는데요. 월가는 각각 0.2% 오를 것으로 예상했죠. 지난 10월에는 각각 0.2%, 0.3% 상승했었습니다.

특히 근원 물가는 소수점 둘째 자리까지 따지면 0.11% 오르는 데 그쳤습니다. 10월 0.27%보다 크게 둔화한 것입니다.

전년 대비로는 각각 2.4%, 2.8% 올랐는데 이것도 역시 예상(2.5%, 2.9%)보다 낮았습니다. 10월과 비교하면 헤드라인 물가만 0.1%포인트 높아졌고요. 이는 지난해 하반기 물가가 낮았던 기저효과 탓입니다.

근원 PCE 물가의 3개월 연율 환산치는 2.5%로 10월 2.7%보다 개선됐고요. 6개월 환산치는 2.4%로 10월 2.3%보다 살짝 올랐습니다. 어쨌든 Fed의 물가 목표 2%에 근접하고 있는 것이죠.

11월 개인소득은 0.3% 증가했고요. 개인소비지출은 0.4% 늘어난 것으로 집계했습니다. 예상보다는 0.1%포인트씩 낮았습니다. 인플레이션을 조정한 실질 지출은 0.3% 증가(10월 0.1%)했습니다.

지출 내용을 보면 내구재 소비는 2023년 1월 이후 가장 큰 1개월 상승을 기록한 반면, 서비스 지출은 0.07% 증가에 그쳐 2023년 8월 이후 가장 약했습니다. 계속 돈을 쓰고 있지만, 끈적끈적했던 서비스 물가를 낮추는데 도움이 되는 식이란 얘기입니다.

웰스파고는 "Fed 관계자들이 소원을 빌었다면 서비스 지출이 식고, 상품 지출이 늘어나고, 이 모든 인플레이션은 낮아지고 노동 시장은 소득 성장을 유지할 만큼 계속 강하기를 바랐을 것이다. 오늘 PCE 데이터는 대체로 그들의 소원을 들어주었다"라고 분석했습니다.

BMO는 "근원 물가가 6개월 만에 가장 낮은 0.11% 상승했다. 근원 서비스 물가(주거비 및 에너지 제외)는 0.16% 올라 연속 0.3% 상승에서 둔화했다. 탄탄한 소득 성장은 소비를 위한 견고한 기반을 보여줬고, 둔화하는 인플레이션도 이를 지원한다.

더 신중해진 Fed는 1월에 금리를 인하하지 않을 가능성이 크지만, 인플레이션이 목표에 더 가까워짐에 따라 3월에는 움직일 것으로 기대한다"라고 밝혔습니다

Fed 위원들 발언

샌프란시스코 연방은행 메리 데일리 총재의 발언

우리가 원한 것보다 인플레이션 진전이 느려졌다.들어오는 행정부가 뭘 할지 모르기 때문에 데이터가 중요하다.

고용/물가 전망에 대한 위험은 균형을 이룬다. 나는 이번 인하를 아슬아슬한 상황(a close call)으로 보았다. 이제 재조정 단계가 끝났다. 더 많이 인하하기 전에 신중하게 기다리겠다.

내년에는 예상보다 훨씬 적은 금리 인하가 필요할 것이다. 나는 점도표의 전망(2회 인하)에 만족한다.

뉴욕 연방은행의 존 윌리엄스 총재

금리의 기본 경로는 데이터에 기반한 추가 금리 인하다.

통화 정책은 잘 자리 잡았지만 다소 제약적이다. 기준금리가 장기 중립 금리에 도달하지 못했다고 생각한다. 여전히 제약적이며 중립보다 높다.

미래 재정 정책에는 많은 불확실성이 있다. 디스인플레이션 과정이 계속되기를 바라지만 불확실성이 많다.

내년에는 성장률이 2%로 둔화되고 꾸준한 실업률을 기록할 것으로 예상됩니다.

클리블랜드 연은의 배스 해맥 총재

인플레이션은 여전히 높으며, 최근의 진전은 고르지 않았다.

인플레 목표를 달성하기 위해서는 통화 정책이 얼마 동안 적당히 제약적이어야 한다. 통화 정책이 중립 금리와 크게 다르지 않다는 제 추정에 따르면, 인플레가 2% 목표에 도달할 것이라는 추가 증거가 나타날 때까지 정책을 유지하는 것이 좋다.

저는 제 결정을 아슬아슬한 선택(a close call)으로 여겼다. 매파적이지만, '자신의 선택이 아슬아슬했다'고 하는 걸 보면, 반대표를 던지는데 심적 갈등이 컸다는 걸 알 수 있었습니다.

데이터가 Fed 정책을 안정적으로 유지하는 것을 지지했기 때문에 반대했습니다.

'비둘기파' 시카고 연방은행의 오스틴 굴스비 총재

예상보다 더 나은 인플레이션 수치를 얻을 수 있어서 기쁘다. 최근 인플레이션은 예상보다 높았고, 물론 급격한 변동과 정책 불확실성은 있을 수 있지만, 인플레이션이 2%로 향하고 있다는 것은 분명하다.

앞으로 12~18개월 사이에 금리가 엄청나게 떨어질 수 있다. 정책금리는 아직 중립 금리와는 거리가 멀다. 중립 금리는 3% 정도다.

내년 금리 경로가 좀 더 얕아지리라 생각하는 이유 중 하나는 정책에 대한 불확실성 때문이다.

미시간대 12월 소비자심리지수(확정치) : 74.0

예비치와 같고 11월 71.8보다는 3.1% 상승한 것입니다.

특히 소비자들의 인플레이션 기대가 예비치보다 둔화한 것으로 나온 게 좋았죠.

1년 기대는 예비치 때 2.9%로 높아진 것으로 나타났었는데요. 이게 2.8%로 낮아졌고요.

5년 기대도 3.0%로 예비치 3.1%보다 둔화했습니다. 11월(2.6%, 3.2%)에 비해선 엇갈렸고요.

24일부터 산타 랠리 기간이 시작

산타 랠리 기간은 12월 전체가 아닙니다. 연말 5거래일과 연초 2거래일을 합친 7거래일을 가리킵니다.

칼슨인베스트먼트에 따르면 1950년부터 따졌을 때 이 기간 상승확률은 78.4%로 연중 어느 시기의 7거래일보다 높고요. 평균 수익률은 1.29%에 달합니다.

나일스 인베스트먼트의 댄 나일스 설립자는 "PCE 물가가 낮게 나오면서 18일 FOMC 이후 급등했던 국채 수익률과 달러를 떨어뜨렸다. 과매도가 있었고 이제 연말 긍정적 계절성이 나타날 것이기 때문에 오늘 아침 12월 최저치를 본 것 같다"라고 말했습니다.

물론 산타가 오지 않을 수도 있습니다. 강세장이 지속했던 작년에도 그랬습니다. 삭소뱅크는 지금 상황이 증시가 폭락했던 2018년 12월과 비슷하다고 지적합니다. 올레 한센 전략가는 "S&P500은 경제, 정책, 시장 요인이 복합적으로 얽혀 2018년 12월에 9% 하락했다. 최대 20%까지 떨어졌었다"라고 설명했습니다. 당시 Fed는 금리 인상+양적 긴축을 지속하면서 차입 비용 상승, 경제 성장 둔화, 경기 침체 가능성에 대한 우려가 제기되었습니다. 또 미국과 중국 간의 무역 전쟁 격화로 글로벌 공급망과 기업 이익에 불확실성이 커졌습니다. 투자자들은 세계와 미국 경제가 둔화하고 있다고 우려하게 됐지요.(지금의 환경과 거의 비슷함)

투자자들은 지금 어떻게 생각하고 있을까?

에버코어 ISI가 오늘 오전 11시(PCE 물가 발표 뒤) 실시한 설문에는 400여 명이 참여했습니다.

▶10년물 수익률은?

응답자의 59%가 내년 6월 말 기준 현 수준(4.5%)에서 변동이 없거나 더 낮아질 것으로 예상했습니다. 구체적으로 47%는 수익률이 4~4.5%가 될 것으로 전망했으며, 36%는 4.5~5% 범위를 예상했습니다.

▶Fed 몇 차례 내릴까?

응답자 51%는 0~2회 금리 인하를 단행할 것으로 예상했습니다. 그러나 47%는 2~4회 금리 인하를 점쳤습니다.

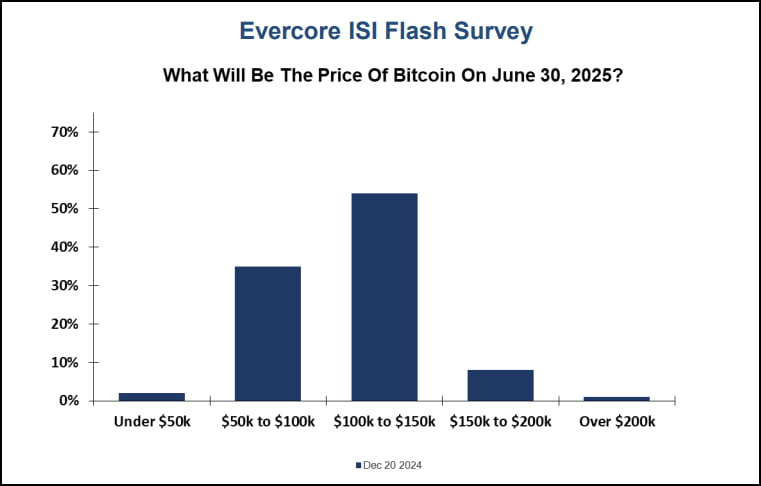

▶비트코인 가격은?

과반수인 54%는 2025년 6월 말 비트코인 가격이 10만~15만 달러 사이에 있을 것으로 예상했습니다. 35%는 비트코인이 5만~10만 달러 사이에 있을 것으로 봤습니다.

월가 컨센서스

뱅크오브아메리카의 마이클 하넷 전략가

"S&P500의 시가총액(50조 달러)과 S&P500에서 '매그니피센트 7'을 제외한 시가총액(32조 달러) 간의 격차가 점점 벌어지고 있다. 독점적 기업들이 상승세를 독차지하고 있다.

S&P 500은 올해 들어 현재까지 23% 상승했지만, 12대 대형주를 제외한 S&P500은 8% 상승에 그쳤다. 승자들은 계속 승리하면서 현재 증시가 겪고 있는 조정은 수면 아래에서 보이지 않는다"라고 설명했습니다.

반응형

반응형