-

WSJ: 중국 경제는 곤경에 처해 있습니다 - 시진핑은 장기적인 문제를 방치하고 있습니다.

- 3년째를 맞이한 중국의 부동산 위기가 경제에 큰 걸림돌이 되고 있습니다.

- 수출과 공장에 대한 투자 급증에 힘입어 그나마 성장이 둔화되고 불균형이 심화되고 있는 반면, 나머지 경제는 대부분 침체되고 있습니다.

- 소비자는 지출을 줄이고, 주택 시장은 침체되고, 지방 정부는 부채에 허덕이고, 외국인 투자자들은 현금을 회수하는 등 중국 인구가 급속히 고령화되고 있습니다.

- 하지만 시진핑 주석이 이번 주 공산당 전당대회에서 중국의 경제 안보를 강화하는 조치를 다른 우선순위보다 우선시하고 있기 때문에 시진핑 주석이 중대한 노선 수정을 할 것이라는 기대는 낮습니다.

- 언급되는 '전당대회'는 제3차 전인대입니다. 5년마다 한 번씩 열리는 이 회의는 이번이 놓칠 수 없는 기회로 떠오르고 있습니다:

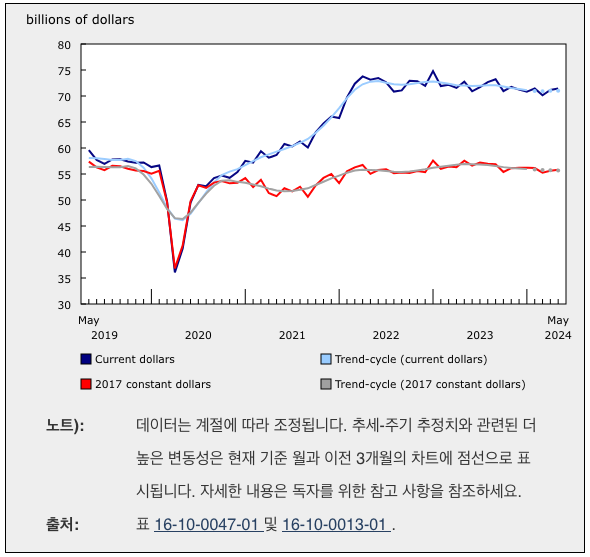

뉴욕 연준 제조업 2024년 7월 보고서

- NY Fed 제조업 실제 -6.6(예측 -8, 이전 -6.00)

- 2024년 7월 엠파이어 스테이트 제조업 설문조사에 응답한 기업들에 따르면 뉴욕주의 비즈니스 활동은 완만한 하락세를 이어가고 있습니다. 헤드라인 일반 비즈니스 여건 지수는 -6.6으로 거의 변동이 없었습니다.

- 신규 주문은 꾸준한 수준을 유지한 반면, 출하량은 소폭 상승했습니다. 배송 시간은 단축되었고 공급 가용성은 변동이 없었습니다. 재고는 감소했습니다.

- 노동 시장 여건은 고용이 계속 위축되는 등 여전히 약세를 보였습니다. 투입 가격은 소폭 상승한 반면 판매 가격 인상은 매우 미미했습니다. 기업들은 앞으로 몇 달 안에 상황이 개선될 것이라고 상당히 낙관적으로 전망했습니다.

2024년 5월 캐나다 제조업 판매 보고서

- 캐나다 제조업 판매(MoM) 실제 0.4%(예측 0.2%, 이전 1.1%)

제롬 파월 의장 연설

- 경제는 지난 몇 년간 눈에 띄게 좋은 성과를 거두었습니다.

- 올해 경제는 둔화되고 인플레이션은 계속해서 진전될 것으로 예상했습니다. 그런 일이 일어나고 있습니다

- 인플레이션의 2분기는 세 가지 더 나은 수치로 진전을 나타냅니다.

- 이제 인플레이션이 하락했으므로 우리는 두 가지 의무 사항을 모두 살펴보겠습니다.

- 노동 시장이 예상치 못한 약화를 겪는다면 우리는 이에 대응할 가치가 있습니다.

- 연준이 인플레이션을 인하하기 위해 인플레이션이 2%에 도달할 때까지 기다린다면 너무 오랫동안 기다린 것입니다

- 초기 인플레이션은 상품 수요에 의해 주도되었으며 처음에는 일시적인 것처럼 보였습니다. 연준은 경제가 얼마나 빨리 정상으로 돌아올지 과대평가했습니다.

- 저는 과거 긴축 사이클에서 전형적으로 나타났던 노동 시장의 고통 없이 인플레이션을 낮출 수 있는 길이 있다고 늘 느껴왔습니다.

- 우리는 경제에 더 많은 상승 여력을 제공하게 되어 기쁩니다.

- 경착륙은 가능성이 가장 높은 시나리오는 아닙니다.

- 나는 2026년 5월까지 재직할 것입니다.

- 정책은 심각하지는 않지만 제한적입니다. 아마도 중립율이 올랐을 겁니다.

- 연준이 인플레이션에 대한 확신을 갖게 되면 움직일 때가 될 것입니다.

단기 국채 금리는 하락 / 장기 국채금리는 상승