-

2024년 6월 12일 미국 CPI 예상최신 미국주식 매크로 정보 2024. 6. 11. 10:58반응형

6월 12일 수요일 08:30(미국 동부 표준시)에 BLS는 5월 한 달을 대표하는 최신 미국 인플레이션을 발표할 예정입니다.

다음은 예상되는 내용에 대한 일부 견해입니다.개요

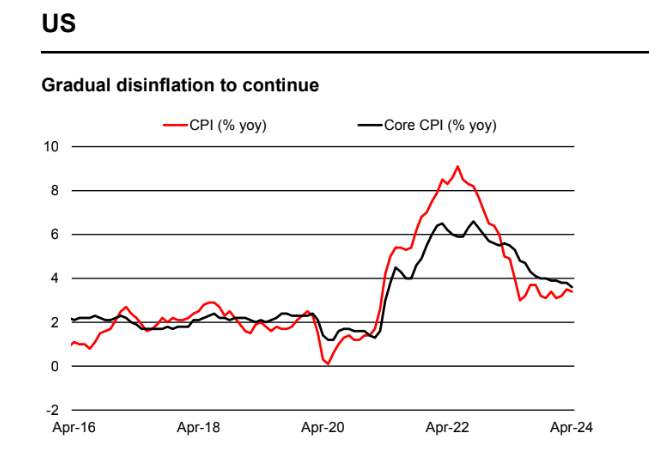

전년 대비 미국 CPI 예상치 중앙값은 3.4%로 전월과 변동이 없을 것으로 예상됩니다.

이코노미스트 20명을 대상으로 한 설문조사에 따르면 최고 예상치는 3.5%, 최저 예상치는 3.3%입니다.

전년 대비 핵심 CPI의 경우 중간 예상치는 3.5%로 이전 3.6%에서 하락했습니다.

가장 높은 예상치는 3.6%, 가장 낮은 예상치는 3.5%로 대부분의 예상치가 여기에 속합니다.일반적인 시장 기대치

참고: 이는 과거 정보와 기본 지식을 기반으로 하며, 보장되지 않습니다.

데이터를 전체적으로 고려해야 합니다.

미국 주식CPI 데이터가 예상보다 높게 나오면 미국 증시의 약세를 예상할 수 있는데, 이는 미국 금리의 '장기 상승' 기조로 이어져 기업의 차입 비용이 높아져 수익에 영향을 줄 수 있고, 소비자에 대한 신용 공급에 영향을 줄 수 있으며, 물가 상승으로 달러가 부족해져 긴축을 강요하는 소비자 수요에 압박을 가할 수 있기 때문입니다.

반대로 CPI가 예상보다 낮게 나오면 올해 연준 금리 인하에 대한 베팅을 앞당겨 차입 비용이 낮아질 가능성이 높아져 미국 기업의 성장 잠재력이 높아지고 소비자들의 물가 압박이 완화되어 미국 증시가 강세를 보일 수 있습니다.

달러 $CPI가 상승하면 금리가 더 높아져야 한다는 것을 의미하므로 이에 대한 반작용으로 달러가 일부 강세를 보일 가능성이 높습니다. 금리가 높아지면 국채 수익률이 높아질 수 있고, 미국 국채 수익률이 높아지면 달러 투자에 대한 이자를 더 많이 받을 수 있기 때문에 현지 통화도 강세를 보입니다.

반대로 예상보다 낮은 인플레이션 수치는 올해 미국 금리 인하에 대한 기대감을 높여 미국 국채 수익률을 약화시킬 수 있으며, 이는 달러 약세를 유발할 수 있습니다.코멘트

UniCredit

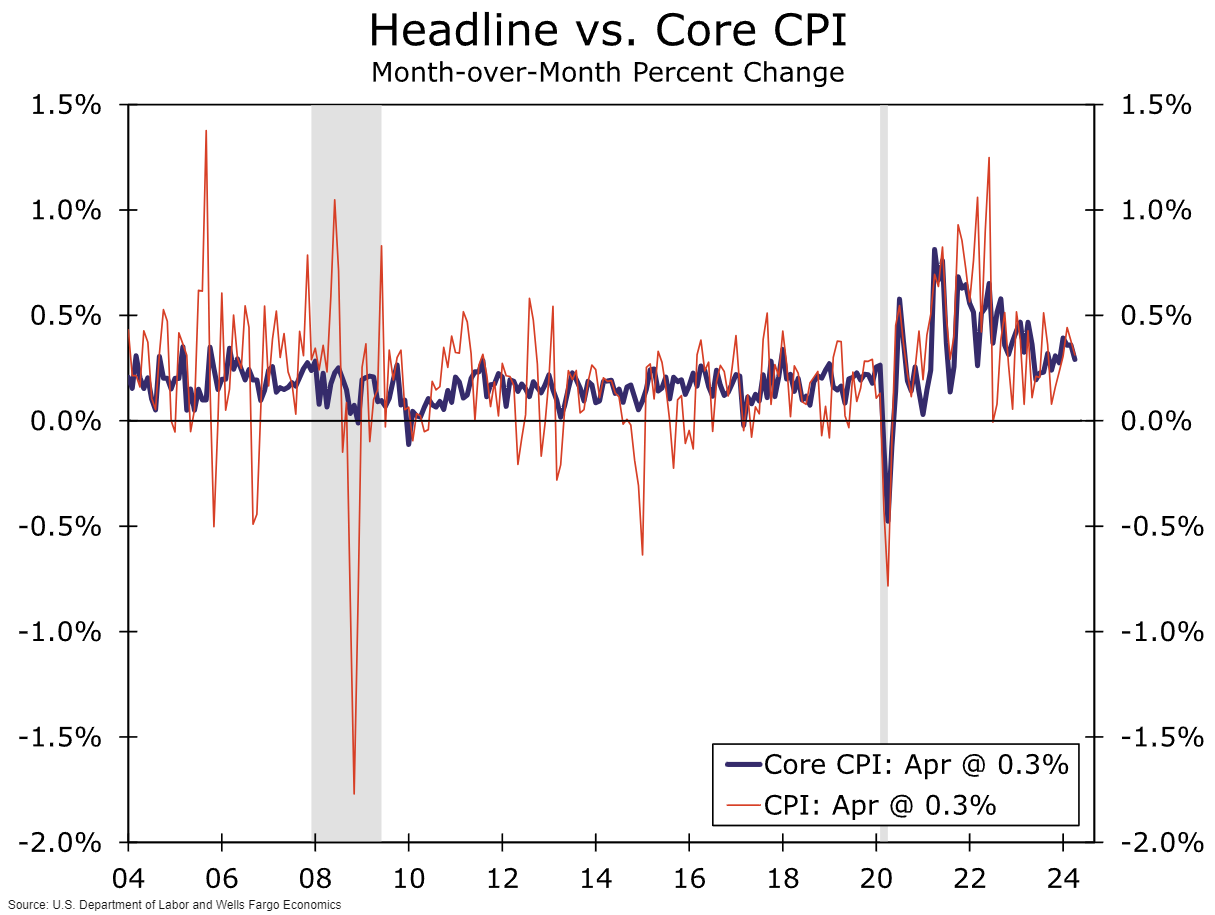

헤드라인 CPI 인플레이션은 4월 0.3%에서 5월 0.1%로 완화될 것으로 예상합니다. 연간 기준으로는 인플레이션율이 3.3%로 낮아졌지만, 3.3%와 3.4% 사이의 근소한 차이입니다. 휘발유 가격은 근원 인플레이션에서 0.15p 하락할 가능성이 높습니다.

근원 인플레이션은 두 달 연속 0.3%를 기록할 것으로 보이지만 소수점 이하 두 자리까지 완화될 가능성이 높습니다. 연간 기준으로는 3.6%에서 3.5%로 둔화될 가능성이 높습니다.

연준이 선호하는 지표인 근원 PCE 인플레이션으로 환산하더라도 연준이 인플레이션이 2%로 지속해서 하락하고 있다고 확신하기에는 여전히 너무 높을 것입니다.

핵심 인플레이션 동인과 관련해서는 주택 및 비주택 핵심 서비스(특히 자동차 보험)가 다시 주요 상승 요인으로 작용할 것으로 보이지만 점진적인 디인플레이션이 나타날 가능성이 높습니다. 중고차 가격은 다시 하락할 것입니다.

웰스 파고인플레이션은 다음 주 수요일에 발표되는 5월 CPI 보고서와 함께 다시 주목받을 것입니다.

이 보고서에서 1분기 급등했던 인플레이션이 진정세로 돌아섰다는 추가 증거가 나올 것으로 예상됩니다.

식품 가격은 소폭 상승했지만, 유가 하락으로 한 달 동안 에너지 가격이 하락하여 헤드라인 수치가 완만하게 상승할 것으로 보입니다.

상품 물가는 자동차, 의류, 오락 및 가정용품 가격의 하락으로 인해 다시 하락할 것으로 보입니다.

한편, 서비스 물가는 쉼터 비용과 기타 서비스 인플레이션이 완만하게 완화되면서 두 달 연속 상승한 것으로 보입니다.

전체적으로 5월 중 헤드라인 CPI는 0.1% 상승한 것으로 추정되며, 이는 전년 대비 3.3% 상승한 수치입니다.

핵심 CPI는 전월 대비 0.3%, 전년 대비 3.5% 상승할 것으로 예상합니다.

이 글을 쓰는 현재, 헤드라인 및 핵심 CPI에 대한 저희의 전망치는 대체로 블룸버그 컨센서스와 일치합니다.

5월 CPI 발표 결과는 다음 주 FOMC 회의 결과에 의미 있는 영향을 미치지는 않을 것으로 보이지만, 연준 관계자들이 주의를 기울이고 있는 것은 틀림없습니다.

Morgan Stanley서비스 인플레이션 하락으로 5월 근원 CPI 인플레이션을 연율 0.28%(전년대비 3.5%)로 전망합니다.

우리의 예상과 일치하는 데이터는 5월 핵심 PCE를 4월의 0.25%M에서 0.22%M으로 예상합니다. 에너지 인플레이션이 마이너스를 기록함에 따라 헤드라인 CPI는 0.146%M을 예상합니다.

뱅크 오브 아메리카1월부터 3월까지 평균 0.4%/m를 기록했던 인플레이션은 4월에 핵심 소비자물가상승률(CPI)과 개인소비지출인플레이션(PCE)이 모두 0.3%/m로 둔화되면서 올바른 방향으로 조금씩 나아가고 있습니다(핵심 PCE 인플레이션은 소수점 둘째 자리 반올림한 0.26%).

5월에도 이러한 추세가 이어질 것으로 예상되며, 핵심 및 헤드라인 CPI 인플레이션은 0.3%(소수점 둘째 자리 반올림) 및 0.1% m/m로 상승할 것으로 전망합니다. 이렇게 되면 근원 및 근원 헤드라인은 각각 전년 대비 3.6%, 3.4% 상승하여 4월 수준에서 변동이 없을 것으로 예상됩니다. 핵심 상품 가격은 전월 대비 소폭 상승하고 서비스 인플레이션은 일부 완만하게 개선되겠지만 0.4% m/m로 고착화될 것으로 예상합니다.반응형'최신 미국주식 매크로 정보' 카테고리의 다른 글

FOMC, 예상대로 금리 동결, 2024년 점도표 매파적 전환 (2) 2024.06.13 2024/06/13 FOMC 전망 : 세 번의 금리 인하에서 두 번의 금리 인하로 (3) 2024.06.12 2024/06/05 AAII 투자자 감정 설문조사 (2) 2024.06.09 미국 일자리 증가가 예상을 뛰어 넘고 임금 상승세가 빨라집니다. (2) 2024.06.09 장기 성장 추세에서 다시 극단으로 치닫는 편차 (2) 2024.06.05