-

2025년 5월 뱅크 오브 아메리카 글로벌 펀드 매니저 설문조사 결과(요약)최신 미국주식 매크로 정보 2025. 5. 17. 17:04반응형

5월 설문조사는 5,220억 달러를 운용하는 208개 기관 펀드 매니저를 대상으로 진행되었습니다.

주요 내용

- 2025년 5월 투자자 심리가 4월의 매우 약세(bearish) 수준에서 약간 개선된 것을 보여줍니다

- 설문조사는 2025년 5월 2일부터 8일 사이에 진행되었으며, 이 기간 중 미국-중국 제네바 회담이 발표되었습니다

(미중 무역 90일 유예 발표일은 2025년 5월 12일입니다.) - FMS 심리 지표는 현금 수준, 주식 배분, 글로벌 성장 기대치를 기반으로 측정되며, 4월 1.8에서 5월 2.5로 개선되었습니다

- 그러나 BofA Bull & Bear 지표는 3.7에서 3.6으로 소폭 하락했습니다

이 차트는 주요 글로벌 이벤트가 투자자 심리에 미치는 영향을 시각적으로 보여주며, 현재 투자자 심리가 약한 수준이지만 소폭 회복 중임을 나타냅니다.

전망:

글로벌 인플레이션 전망

"Chart 27"로, FMS(펀드 매니저 서베이) 투자자들의 글로벌 CPI 전망을 보여줍니다. 2003년부터 2025년까지의 데이터를 표시하며, 순 30%의 투자자들이 향후 12개월 내에 글로벌 CPI가 상승할 것으로 예상하고 있습니다. 이는 전월 대비 26포인트 하락한 수치로, 2022년 5월 이후 FMS 인플레이션 기대치의 가장 큰 하락폭을 기록했습니다. 그래프를 보면 2009년과 2023년 무렵에 큰 하락이 있었고, 현재는 다시 양수 영역으로 회복 중인 추세를 보이고 있습니다1.

여기서 "Net 30%"는 '순(純) 30%'로, 상승을 예상하는 비율에서 하락을 예상하는 비율을 뺀 값을 의미합니다. "ppt"는 percentage point(퍼센트포인트)를 뜻합니다.

향후 12개월 투자 성과 기대치

향후 12개월 동안 투자 전략별 성과에 대한 투자자들의 기대를 보여주는 가로 막대 차트입니다. 주요 내용은 다음과 같습니다:

- 순 79%의 투자자들이 고품질 기업이 저품질 기업보다 실적이 좋을 것으로 예상

- 순 50%가 대형주가 소형주보다 성과가 좋을 것으로 예상 (전월 대비 7포인트 상승, 2022년 6월 이후 최고치)

- 순 48%가 고배당 주식이 저배당 주식보다 성과가 좋을 것으로 예상 (전월 65%에서 하락)

- 저변동성 vs 고변동성, 투자등급 vs 하이일드 채권, 가치주 vs 성장주 등의 비교도 포함

- 고모멘텀 vs 저모멘텀은 -8%로 네거티브 수치를 기록해 투자자들은 저모멘텀이 더 좋은 성과를 낼 것으로 예상

2025년 5월(짙은 파란색)과 4월(밝은 파란색) 응답을 비교한 차트입니다

달러 약세에 대한 헤지 전략

해외 투자 노출에 대한 헤지 비율에 관한 투자자들의 의견을 보여줍니다. 주요 내용은 다음과 같습니다:

- 40%의 FMS 투자자들이 달러 약세에 대비한 헤지를 늘릴 계획

- 28%는 외환 헤지에 변화를 주지 않을 계획

- 단 2%만이 달러 강세에 대비한 헤지를 늘릴 계획

이 데이터는 전반적으로 투자자들이 향후 달러 약세를 예상하고 있음을 시사합니다

SENTIMENT:

FMS 투자자들의 2025년 Fed 금리 인하 전망

- 투자자의 46%가 올해 2번의 금리 인하를 예상

- 25%는 3번의 금리 인하 전망

- 16%는 1번의 금리 인하 전망

- 6%는 금리 변동 없음 예상

- 5%는 4번 이상의 금리 인하 예상

차트는 2025년 3월부터 5월까지의 투자자 예상을 색상별로 구분하여 보여주고 있으며, 전반적으로 2번의 금리 인하를 예상하는 의견이 가장 지배적입니다

향후 12개월간 글로벌 경제 전망

1994년부터 2026년까지 글로벌 경제에 대한 투자자 심리를 보여주는 차트입니다:

- 2025년 5월 FMS 조사에서 순 59%의 투자자들이 향후 12개월 내에 경제가 약화될 것으로 예상

- 이는 전월 대비 24%p 개선된 수치(2024년 10월 이후 가장 큰 개선폭)

- 글로벌 성장 기대치는 2024년 12월 최고치(당시 순 7%가 더 강한 경제를 예상)에서 66%p 하락

그래프는 음수 영역에 위치하고 있어 전반적으로 경기 약화 전망이 우세함을 보여줍니다

글로벌 경제의 연착륙/경착륙/무착륙 전망

향후 12개월 글로벌 경제의 가장 가능성 높은 결과에 대한 투자자들의 의견을 보여줍니다:

- 61%의 투자자들이 "연착륙(soft landing)"을 예상(4월 37%에서 상승)

- 26%가 "경착륙(hard landing)"을 예상(4월 49%에서 하락)

- 6%가 "무착륙(no landing)"을 예상(4월 3%에서 상승)

2023년 5월부터 2025년 5월까지의 추세를 보여주며, 최근 연착륙 기대가 크게 상승하고 경착륙 우려가 감소했음을 나타냅니다

경기 침체 기대치 감소

글로벌 경기 침체 가능성에 대한 투자자들의 의견 추이를 보여줍니다:

- 2025년 5월 기준 순 1%의 투자자만이 글로벌 경기 침체가 가능성이 있다고 답변

- 이는 4월의 42%에서 크게 감소한 수치

- 미-중 관세 협정 발표 이전에도 경기 침체 기대치는 이미 감소세였음

- 차트는 2009년 3월, 2020년 4월, 2022년 11월의 주요 경기 침체 기대치 정점들을 보여줌

전반적으로 투자자들의 경기 침체 우려가 크게 감소했음을 나타내고 있습니다

POSITIONING:

차트 20: 5월 투자자 포지셔닝 월별 변화를 나타냅니다.

- 투자자들이 기술주, 유로존, 산업재 섹터로 자금을 이동시키면서 채권, 방어주, 에너지 섹터에서 빠져나오는 추세를 보여줍니다.

- 파란색 막대는 증가한 배분(기술주, 유로존, 산업재, 원자재, 주식, 현금)을 나타내고, 빨간색 막대는 감소한 배분(채권, 필수소비재, 헬스케어, 에너지, 유틸리티, 신흥국, 미국, 은행, 영국, 일본)을 나타냅니다

차트 21: 투자자들의 절대적 포지셔닝(순 비중초과)을 보여줍니다.

- 5월 기준으로 유로존, 현금, 헬스케어 섹터는 가장 비중초과된 반면, 미국 주식, 에너지, 소비재 섹터는 가장 비중축소된 상태입니다

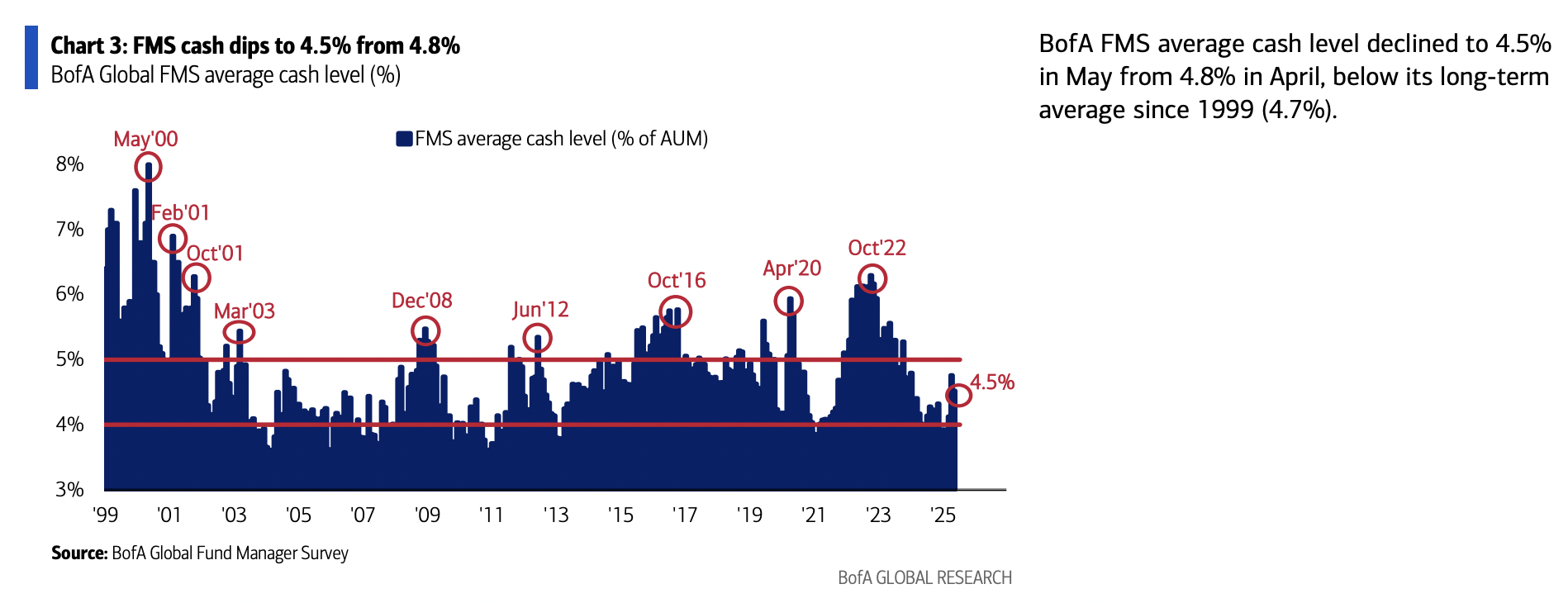

차트 3: FMS 현금 수준 변화를 보여줍니다.

- BofA 글로벌 FMS 평균 현금 수준이 4월 4.8%에서 5월에는 4.5%로 감소했습니다. 이는 1999년 이후 장기 평균인 4.7% 아래입니다.

- 차트는 1999년부터 2025년까지의 현금 수준 추이를 보여주며, 각 주요 시점(2000년 5월, 2001년 2월 등)이 표시되어 있습니다

차트 13: 투자자들이 2006년 5월 이후 가장 큰 미국 달러 비중축소 상태를 보여줍니다.

- 차트는 2004년부터 2026년까지 FMS 투자자들의 미국 달러 비중초과 순 비율을 표시하고 있습니다.

- 5월 기준 미국 달러에 대한 노출이 19년 만에 최저로 떨어졌으며, FMS 투자자의 순 17%가 미국 달러를 비중축소하고 있습니다

차트 55: 글로벌 헬스케어 섹터

- 이 차트는 FMS(펀드 매니저 서베이) 투자자들의 헬스케어 섹터에 대한 투자 비중과 성과를 보여줍니다.

- FMS 투자자들은 현재 헬스케어 섹터에 대해 순 18% 오버웨이트 포지션을 유지하고 있으며, 전월 대비 8%p 하락했습니다

- 2018년 1월부터 헬스케어 섹터에 대한 배분은 지속적으로 오버웨이트 상태를 유지해왔습니다

- 현재 수치는 장기 평균보다 0.2 표준편차 낮은 상태입니다

- 차트는 2006년부터 2025년까지의 추세를 보여주며, 파란 막대는 오버웨이트 비율(좌측 축), 남색 선은 시장 대비 섹터 성과(우측 축)를 나타냅니다

차트 56: 글로벌 소재 섹터

- 이 차트는 FMS 투자자들의 소재(Materials) 섹터에 대한 투자 비중과 성과를 보여줍니다.

- FMS 투자자들은 소재 섹터에 대해 순 19% 언더웨이트 포지션을 취하고 있으며, 전월 대비 1%p 하락했고 6개월 중 최저치입니다

- 현재 수치는 장기 평균보다 1.1 표준편차 낮은 상태입니다

- 차트는 2006년부터 2025년까지의 기간을 보여주며, 소재 섹터에 대한 투자 비중이 최근 수년간 대체로 언더웨이트 상태를 유지하고 있음을 확인할 수 있습니다

차트 57: 글로벌 에너지 섹터 포지셔닝을 보여줍니다.

- 2006년부터 2025년까지 FMS 투자자들의 에너지 섹터 비중초과 순 비율을 표시하고 있습니다.

- 투자자들은 에너지 섹터에 대해 순 35% 비중축소 상태(전월 대비 7%p 하락)로, 이는 역대 최저 수준입니다.

- 현재 수치는 장기 평균보다 2.4 표준편차 아래에 위치해 있습니다

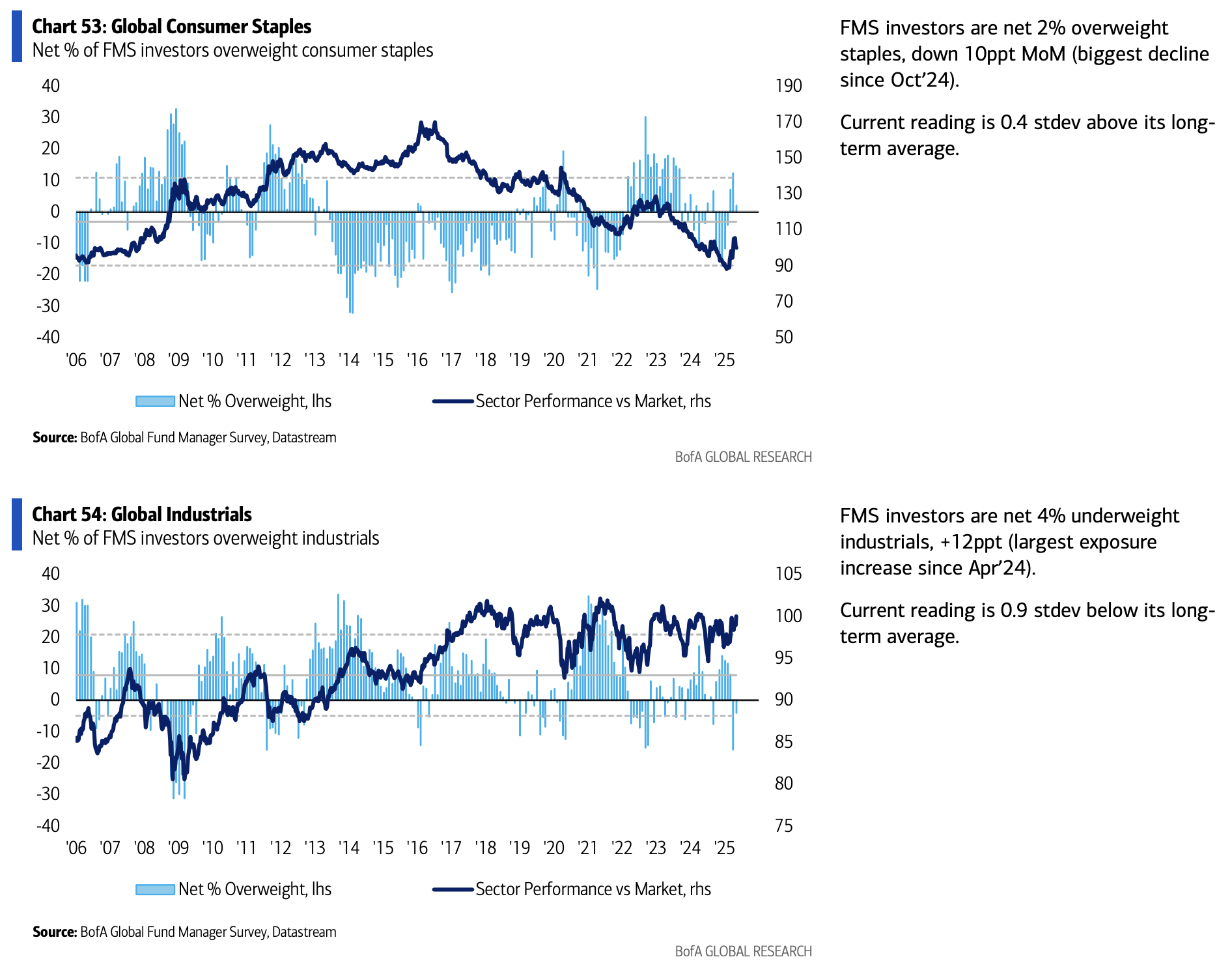

차트 53: 글로벌 소비재 필수품 섹터

- 이 차트는 FMS 투자자들의 소비재 필수품(Consumer Staples) 섹터에 대한 투자 비중과 성과를 보여줍니다.

- FMS 투자자들은 소비재 필수품 섹터에 대해 순 2% 오버웨이트 포지션을 취하고 있으며, 전월 대비 10%p 하락했습니다(2024년 10월 이후 최대 하락폭)

- 현재 수치는 장기 평균보다 0.4 표준편차 높은 상태입니다

- 차트에서는 2006년부터 2025년까지 소비재 필수품 섹터에 대한 비중과 성과가 시간에 따라 큰 변동성을 보이는 것을 확인할 수 있습니다

차트 54: 글로벌 산업재 섹터

- 이 차트는 FMS 투자자들의 산업재(Industrials) 섹터에 대한 투자 비중과 성과를 보여줍니다.

- FMS 투자자들은 산업재 섹터에 대해 순 4% 언더웨이트 포지션을 취하고 있으나, 전월 대비 12%p 증가했습니다(2024년 4월 이후 최대 노출 증가)

- 현재 수치는 장기 평균보다 0.9 표준편차 낮은 상태입니다

- 차트는 2006년부터 2025년까지의 추세를 보여주며, 산업재 섹터의 성과(남색 선)는 2016-2022년 동안 시장 대비 대체로 양호한 성과를 보였습니다

가장 집중 투자 거래:

"Chart 11: 'Long gold' the most crowded trade"(차트 11: '금 매수'가 가장 혼잡한 거래)입니다.

이 차트는 현재 시장에서 가장 혼잡하다고 생각되는 거래에 대한 투자자들의 의견을 보여줍니다.

주요 결과:

- "금 매수(Long Gold)"가 58%로 가장 혼잡한 거래로 선정되었습니다

- "매그니피센트 7 매수(Long Magnificent 7)"가 22%로 2위를 차지했습니다

- "EU 주식 매수(Long EU stocks)"가 11%로 3위입니다

- "중국 기술주 매수(Long China tech)"는 2%로 4위입니다

- "2년물 미국 국채 매수(Long 2-year US Treasury)"는 1%로 가장 낮은 순위입니다

차트는 2025년 3월(Mar-25), 4월(Apr-25), 5월(May-25) 세 기간의 데이터를 색상별로 구분하여 보여주고 있습니다.

오른쪽 설명문에 따르면, "금 매수"는 2개월 연속으로 가장 혼잡한 거래(투자자의 58%)로 선정되었으며, 이는 이전 24개월 동안 1위를 차지했던 "매그니피센트 7 매수"(현재 22%)의 연속 기록이 끝난 것을 의미합니다.

가장 큰 꼬리 위험(BIGGEST TAIL RISKS):

가장 큰 꼬리 위험은 자산이나 포트폴리오가 현재 가격에서 3표준편차 이상 벗어나는 금융 위험을 의미합니다

발생 확률은 매우 낮지만 (0.3% 정도), 발생 시 포트폴리오에 극심한 손실을 초래할 수 있습니다

발생 가능성은 매우 낮지만, 발생 시 시장에 가장 큰 충격을 줄 수 있는 최악의 시나리오들입니다

"무역 전쟁으로 인한 글로벌 경기 침체가 가장 큰 '테일 리스크'로 인식됨"

- 투자자의 62%가 "무역 전쟁으로 인한 글로벌 경기 침체"를 가장 큰 테일 리스크로 인식하고 있으며, 이는 여전히 가장 높은 비율입니다.

- 그 다음으로는 "인플레이션으로 인한 연준 금리 인상"(15%), "국제 투자자 파업으로 인한 미 달러 폭락"(14%) 순입니다.

- 기타 위험으로는 "AI 버블"(3%), "이란 관련 위험"(1%), "러시아-우크라이나 전쟁의 지속"(1%) 등이 있습니다.

차트 오른쪽 텍스트에 따르면, 5월 FMS(펀드 매니저 설문조사) 기간 중에 미국과 중국의 제네바 회담이 발표되었음에도 불구하고, 무역 전쟁으로 인한 글로벌 경기 침체 우려가 여전히 가장 큰 테일 리스크로 인식되고 있습니다.

BofA 5월 글로벌 펀드 매니저 설문조사

주요 내용: 제네바 회담 전(미-중 회담 발표 전에 FMS의 75% 완료) 투자자 심리는 침체되어 있으며, 특히 미국 자산에 대해 부정적임. 5월 FMS는 4월의 초강력 비관적 FMS만큼 극단적이지는 않음(경기침체 가능성 감소, 현금 수준 4.8%에서 4.5%로 축소, 주요 기술주 재배분). 그러나 미-중 무역전쟁 휴전의 긍정적 영향으로 고통 거래가 소폭 상승할 것으로 예상될 정도로는 여전히 비관적임(FMS 투자자들은 관세율 30%가 아닌 37%를 예상 - 차트 1)으로 경기침체/신용 사태 방지 가능.

FMS의 거시경제 전망: 투자자들은 덜 비관적으로 변화: 순 59%가 글로벌 성장 약화 예상(4월 82%에 비해 감소), 경기침체 가능성에 대해서는 순 1%만 동의(4월 42%에 비해 감소), "연착륙"(61%)이 다시 컨센서스 전망으로 돌아옴(경착륙 26%, 착륙 실패 6%).

FMS의 정책 전망: 응답자들은 중국 수출품에 대한 최종 미국 관세율이 37%가 될 것으로 예상하며, 무역전쟁을 #1 꼬리위험 및 신용사태의 가장 가능성 높은 원인으로 봄. 다른 소식으로는, 2/3의 투자자들이 2025년에 연준의 금리 인하를 2-3회 예상하며, 75%는 감세 정책이 미국 적자를 증가시킬 것이라고 전망.

FMS의 자산 배분: 투자자들은 2006년 5월 이후 가장 미 달러 비중 축소(UW), 큰 채권 비중확대(OW)를 중립으로 축소, 금이 20년 내 가장 과대평가되었다고 응답("롱 골드" = #1 혼잡 거래), 글로벌 주식 비중 축소를 미국 주식이 아닌 유럽 상승으로 조정(2023년 5월 이후 가장 높은 UW). FMS는 2022년 6월 이후 대형주 대비 소형주에 가장 높은 OW 비중, 제네바 전 기술주로의 큰 로테이션(2013년 3월 이후 가장 큰 MoM 상승) 및 산업재 선호, 생필품, 헬스케어, 에너지는 비중 축소(기록상 가장 큰 UW).

FMS 역발상 거래: "착륙 실패" 시나리오는 미국 주식, 이머징마켓, 소형주, 에너지에 가장 긍정적이고 금에 부정적. "경착륙" 시나리오는 헬스케어에 가장 긍정적이고 유로존과 은행에 부정적.

차트 1: FMS 투자자들은 평균적으로 중국에 대한 미국 관세율이 37%에 "착륙"할 것으로 예상

트럼프 행정부가 중국에 부과할 최종 관세율에 가장 가까울 것으로 예상되는 수치:- 100% 이상: 2%

- 80%: 2%

- 60%: 27%

- 40%: 33%

- 20%: 23%

가중평균 FMS 응답: 37%

5월 12일 발표된 관세율: 30%(이전 145% 대비)반응형'최신 미국주식 매크로 정보' 카테고리의 다른 글

연준에서 통화 정책 관점에서 주제는 불확실성 (1) 2025.05.20 매크로 경제의 교차 흐름 리뷰 🔀 (8) 2025.05.19 2025.05.14 NAAIM 노출 지수 (3) 2025.05.17 BofA : 미중 휴전에도 불구하고 USD를 약세로 유지해야하는 6 가지 이유 (0) 2025.05.17 미국의 쌍둥이 적자(재정적자와 경상수지 적자)를 시장이 더 이상 기꺼이 자금조달하지 않으려 한다 - 도이치뱅크 (1) 2025.05.16