-

2023-10-20 미국주식 매크로Daily 글로벌 마켓 & 미국주식 매크로 2023. 10. 20. 08:53반응형

노동시장은 여전히 강하다

- 주간(~14일) 실업급여 청구 건수는 19만8000건으로 이전주 21만1000건, 월가 예상 21만2000건보다 크게 낮게 나왔습니다. 지난 1월 이후 최저입니다.

금리에 매우 민감한 주택시장도 침체라고 보긴 어려운 것입니다.

- 9월 기존 주택 판매는 전월보다 2% 감소한 연율 396만 채를 기록했습니다. 2010년 10월 이후 가장 적은 것입니다. 모기지 금리가 8%에 달하다 보니 벌어지는 현상이죠. 다만 모기지 금리가 높다 보니 기존의 주택 소유자들이 집을 내놓지 않고 있고(집을 팔면 높은 모기지를 받아 새로운 집을 사야 하죠), 매물 부족으로 매매 중앙값은 전년 대비 2.8% 오른 39만4300달러로 집계됐습니다.

시장에선 10년물 수익률이 5.2%, 5.3%까지 오를 수 있다는 관측

- 데이터트랙리서치는 "우리는 미 국채 10년물 수익률이 안정화되기 전에 5.2%까지 갈 가능성이 있다고 본다. 10년물 금리는 인플레이션 기대가 높아진 데 따른 게 아닌 실질 금리 상승으로 인해 계속 오르고 있다. 실질 금리가 장기 평균보다 2 표준편차만큼 높다고 가정한다면 명목 수익률은 5.2%에 도달해야 한다. 5.2%까지는 얼마 남지 않았고 현재의 상승 모멘텀을 볼 때 빠르게 도달할 것으로 보인다"라고 밝혔습니다.

- BCA리서치는 경기 둔화, 미국 중앙은행(Fed)의 금리 인상 종료 등을 이유로 10년물 금리가 하락할 것으로 보면서도 단기적으로는 5.3%까지는 올라갈 수 있다고 봅니다.

- 게리 에반스 글로벌 전략가는 한국경제신문 인터뷰에서 "과거 국채 10년물 수익률이 기준금리보다 더 높아지는 상황은 한 번도 발생하지 않았다. 현재 기준금리는 5.375%이고 Fed는 점도표에서 조금 더 높게 보고 있다. 그래서 10년물 수익률이 조금 더 올라갈 수 있지만 5.3%를 넘을 가능성은 거의 없다고 생각한다"라고 말했습니다.

금리 수준보다 급한 상승 속도가 더 문제

- 찰스 슈왑은 "5% 수준 금리보다 투자자들에게 더 큰 스트레스는 빠른 상승 속도"라면서 "과거 금리가 5% 이상일 때도 시장은 상대적으로 괜찮았지만, 지금은 지난봄 이후 짧은 기간에 160bp 급증한 게 가장 큰 문제"라고 밝혔습니다. 급한 상승으로 투자자와 기업이 뭔가 계획하기가 어려워졌다는 것이죠.

- 찰스 슈왑의 콜린 마틴 전략가는 "미국 정부가 기록적 적자를 이어가고 있어서 국채가 계속 나올 것으로 예상한다. 최근 국채 경매를 보면 투자자들이 더 높은 수익률을 요구한다는 것을 암시한다. Fed가 양적 긴축(QT)을 지속하고 있다는 것도 더 많은 구매자가 필요하다는 얘기다. 매수를 유인하려면 더 높은 수익률이 필요하고 이게 최근 금리 상승의 원동력이다. 이런 모든 상황은 Fed가 금리 인상을 끝낸다고 하더라도 수익률이 크게 떨어지지 않을 수 있다는 것을 의미한다"라고 설명했습니다.

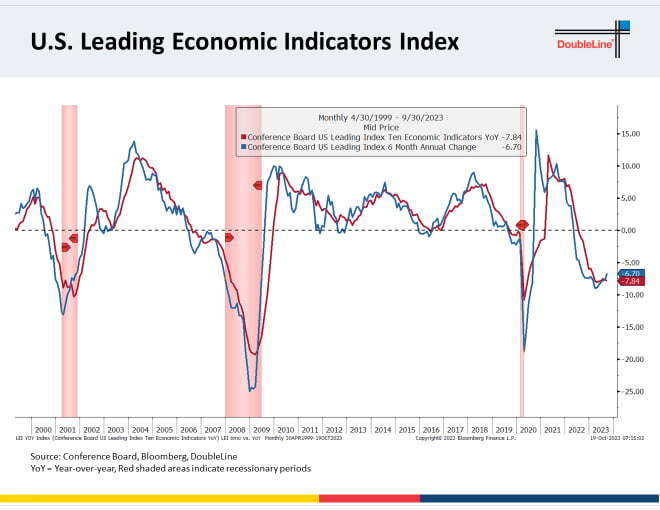

콘퍼런스보드는 "내년 상반기에 얕은 침체가 나타날 가능성이 크다"

- 콘퍼런스보드가 발표한 9월 경기선행지수는 전월보다 0.7% 하락한 104.6을 기록해 18개월 연속 내림세를 보였습니다. 이는 월가 예상 0.4% 하락보다 더 내려간 것입니다. 8월 지수도 애초 0.4% 하락에서 0.5% 하락으로 하향 수정됐습니다.

- 경기선행지수는 상당 부분 제조업 지표에 의존해서 만듭니다. 그래서 서비스업에 더 많은 비중을 의존하는 미국 경제 상황을 잘 보여주지 못한다는 지적이 있지요.

파월 의장의 연설문 : 비둘기파적인 발언과 매파적 발언과 섞여 있었고 전반적으로는 중립

<비둘기파 발언>

▶"임금 데이터는 시간이 지남에 따라 2% 물가 목표에 부합하는 수준으로 점진적으로 둔화하고 있음을 보여준다."

→월스트리트저널(WSJ)의 닉 티미라오스 기자는 "파월 의장에게 주목할 만한 변화다. 그는 임금 상승에 대한 우려를 나타내온 대용물(proxy)인 주거비를 제외한 근원 서비스 물가에 대해 언급하지 않았다"라고 지적했습니다.

▶"불확실성과 위험, 그리고 우리가 얼마나 멀리 왔는지를 고려하여 신중하게 통화정책을 진행하겠다."

→11월에 금리 인상은 없다는 얘기입니다.

▶"긴축 속도가 빠르다는 점을 고려할 때 여전히 파이프라인에 의미 있는 긴축이 있을 수 있다."

→Fed가 추가 긴축할 필요가 없다는 얘기입니다.

▶"최근 몇 달 동안 금융여건이 크게 긴축되었고 장기 국채 수익률이 긴축의 중요한 원동력이었다. 금융여건의 지속적 변화는 통화정책 경로에 영향을 미칠 수 있다. 지켜보겠다."

→Fed가 추가 긴축할 필요가 없다는 얘기입니다.

▶파월 의장은 장기 금리 상승 이유에 대해 인플레이션 기대나 기준금리 인상 기대가 높아진 게 아니라 중립 금리가 높아졌을 수 있으며, 기간 프리미엄이 올라갔을 수 있다고 설명했습니다.

→Fed가 추가 긴축할 필요가 없다는 얘기입니다.

▶"지정학적 긴장이 매우 높아졌다."

<매파적 발언>▶"확실히 회복력 있는 경제를 갖고 있다. 이는 단지 금리가 오랫동안 충분히 높지 않았기 때문일 수도 있다."

→'높은 금리를 오랫동안 유지하겠다'(higher for longer)라는 얘기입니다.

▶"현재 통화정책이 너무 엄격하다는 증거는 없다."

→추가 인상이 가능하다는 말이죠.

▶"경제가 지속해서 추세를 넘는 성장세를 보이거나 노동시장의 긴축이 더 둔화하지 않는다는 추가 증거가 나타나면 인플레이션이 더 진전될 수 있고 통화정책을 더욱 긴축해야 할 수도 있다."

▶"어쨌든 인플레이션은 여전히 너무 높으며 몇 달간의 좋은 데이터는 인플레이션이 지속 하락하고 있다는 확신을 구축하는 데 필요한 시작일 뿐이다."

정리하면 11월에는 금리를 올리지 않을 것이지만, 향후 성장이나 인플레이션이 반등한다면 추가 긴축할 수 있다는 얘기였습니다.장단기 수익률 역전 발생 이후 1년여 만에 가장 적은 역전 폭입니다.

- 2년물 수익률은 내리고, 10년물은 오르면서 2년/10년물 수익률 곡선은 17bp까지 좁혀졌습니다.

- 월가에서는 통상 이렇게 역전됐던 수익률 곡선이 정상화될 때 경기 침체가 발생한다고 분석합니다.

월가 컨센서스

찰스 슈왑의 랜디 프레드릭 파생 전략가

- "파월의 발언이 잠시 투자자에게 낙관적 순간을 만들어 냈지만, 이스라엘-하마스 분쟁, 유가 상승, 워싱턴 DC의 정치적 혼란 등 여러 가지 불확실성이 계속해서 주식을 압박하고 있다.

- 본질적으로 Fed의 금리 동결 기대에서 나오는 긍정적 영향보다 너무 많은 부정적인 요인들이 있다"라고 말했습니다.

반응형'Daily 글로벌 마켓 & 미국주식 매크로' 카테고리의 다른 글

2023-10-21 미국주식 매크로 (0) 2023.10.21 2023-10-21 글로벌 마켓 (0) 2023.10.21 2023-10-20 글로벌 마켓 (0) 2023.10.20 2023-10-19 미국주식 매크로 (1) 2023.10.19 2023-10-19 글로벌 마켓 (0) 2023.10.19