-

2023-10-12 미국주식 매크로Daily 글로벌 마켓 & 미국주식 매크로 2023. 10. 12. 09:00반응형

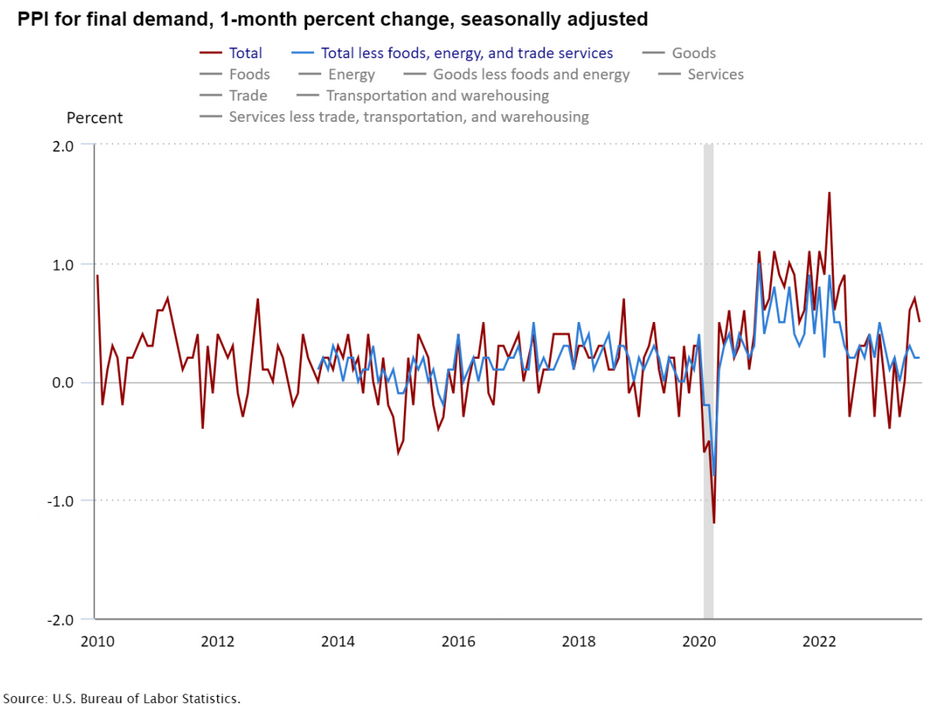

예상 넘은 생산자물가 상승

- 전월비 +0.5% : WSJ 전망치 0.3%

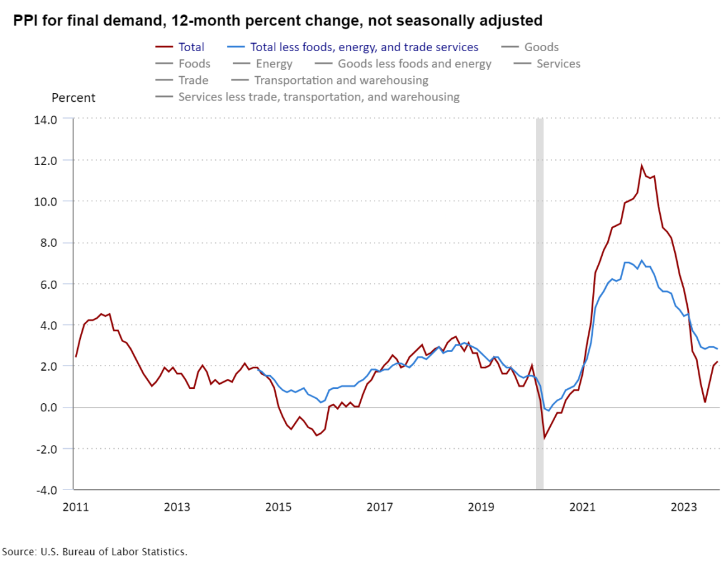

- 전년비 +2.2% : 5개월만에 최대

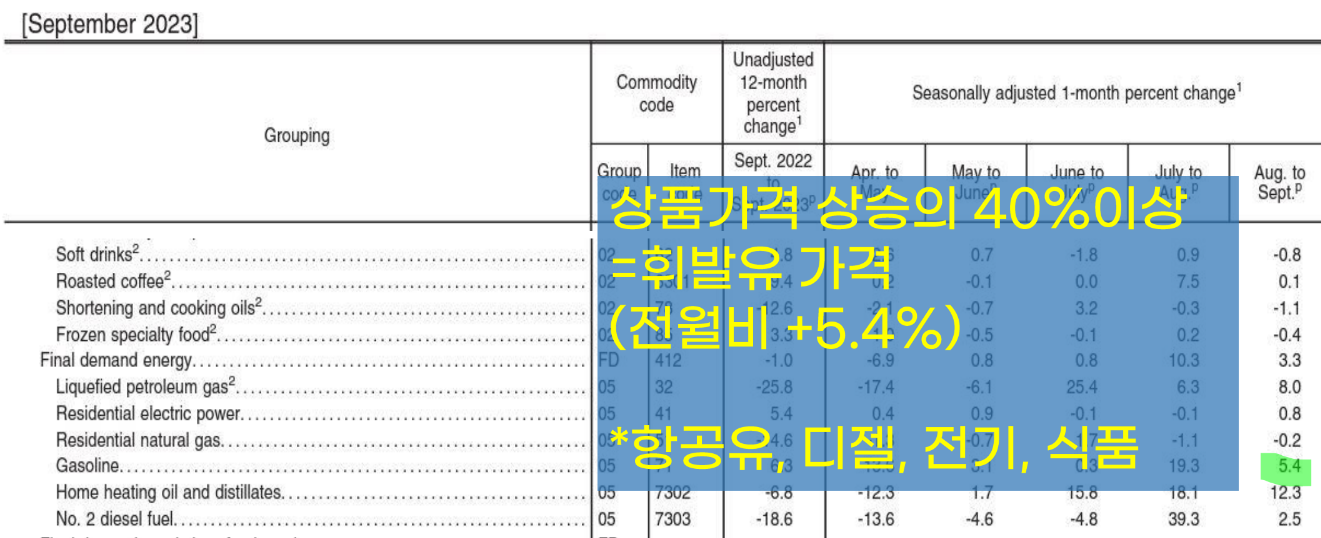

- 9월 PPI가 크게 오른 데에는 에너지 가격을 중심으로 상품 물가가 상승한 게 원인입니다. 상품 물가는 전달보다 0.9% 올랐고, 그중에서도 에너지 물가가 3.3% 상승했습니다. 식품 가격도 0.9% 반등해 10개월 만에 최고치를 기록했습니다.

- RSM은 "근원 인플레이션의 소폭 증가는 Fed에게 좋은 소식이다. 4분기에는 경제 활동이 훨씬 더 둔화할 것으로 예상되기 때문에 디스인플레이션이 이어질 것으로 전망한다"라고 밝혔습니다.

- EY의 그레고리 다코 이코노미스트는 "PPI의 디스인플레이션 추세가 높아진 에너지 가격에 부딪혔지만 추세는 유지되고 있다. 전년 대비 2.2%는 지난 4월 이후 가장 높지만, 여전히 2022년 3월 정점인 11.7%보다 훨씬 낮으며 2016~2019년 평균보다도 낮다"라고 지적했습니다.

- 알리안츠의 모하메드 엘 에리언 고문은 "지금까지 서비스 인플레이션 상승세를 상쇄해왔던 상품 디스플레이션이 에너지 가격 상승으로 인해 흔들릴 수 있다"라고 밝혔습니다.

- 아폴로 글로벌의 토스텐 슬록 이코노미스트는 "예상보다 높은 PPI는 인플레이션을 다시 병에 집어넣는 게 얼마나 힘든지를 보여준다"라고 말했습니다.

- 찰스 슈왑의 캐시 존스 채권 전략가는 "PPI가 예상보다 높게 나왔지만, 시장에 있는 다른 여러 가지 문제를 고려할 때 시장에 영향을 미칠 만큼 높지는 않았다. 내일 9월 소비자물가(CPI)가 더 중요할 수 있다"라고 밝혔습니다.

최근 상승추세가 나타

6월부터 상승추세가 되고 있음

- 근원물가(식품, 에너지 제외)

- 전월비 +0.2% : 예상 0.2%

- 전년비 +2.8% : 예상 3.0%

근원은 유지 추세라 좋게 여기는 중.

9월 FOMC 회의록 : 약간 비둘기파적

- 참석자 대다수는 향후 회의에서 기준금리를 한 번 더 인상하는 것이 적절하다고 판단한 반면, 일부에서는 더 이상의 인상은 무리가 있을 것 같다고 판단했다→예상된 문구입니다.

- 모든 참가자는 인플레이션이 목표를 향해 지속해서 하락하고 있다고 확신할 때까지 한동안 정책을 제한적으로 유지해야 한다는 데 동의했다→역시 예상된 문구입니다.

- 참가자들은 일반적으로 제약적 통화 정책으로 인해 목표 달성에 대한 위험이 더욱 양면적으로 되었다고 판단했다→추가 인상을 하지 않아도 된다는 얘기입니다.

- 참가자들은 과도한 긴축 위험과 불충분한 긴축 위험 사이의 균형을 맞추는 것이 중요하다고 지적했다→역시 추가 인상을 하지 않아도 된다는 말이죠.

- 모든 참가자가 신중하게 정책을 진행할 입장에 있다는 데 동의했다→추가 긴축을 조심해야 한다는 뜻입니다.

- 참석자의 대다수는 계속해서 경제의 미래 경로가 매우 불확실하다고 판단했다→역시 추가 긴축을 하려면 조심해야 한다는 뜻입니다.

- 몇몇 참석자들은 정책금리가 정점에 도달하거나 정점에 가까워질 가능성이 크기 때문에 초점이 정책금리를 얼마나 높이 인상할지에서 얼마나 오래 제약적 수준으로 유지해야 하는지로 옮겨야 한다고 말했다→초점을 추가 인상이 아니라 '고금리를 장기간'(higher for longer) 유지하는 쪽으로 옮겨야 할 때라는 말이죠.

- BMO는 "(9월 FOMC에서) Fed가 한 번 더 금리를 인상하겠다는 위협에도 불구하고 회의록의 분위기는 예상보다 좀 더 비둘기파적이었다. 회의록을 보면 통화 정책의 양면적 위험에 대한 FOMC 위원들의 민감도가 높아지고 있음을 보여준다. 회의록의 어조는 Fed가 이제 신중하게 인내심을 갖고 진행할 수 있는 여유가 있음을 시사한다"라고 분석했습니다.

- 오안다는 "월스트리트는 Fed가 올해 금리 인상을 완료했다고 확신하는 것 같다. 9월 19~20일 FOMC 정책 결정 이후 많은 일이 일어났으며 Fed는 이제 금리 인상을 유보하고 인플레이션이 목표까지 얼마나 빨리 떨어지는지 지켜볼 수 있을 것으로 보인다"라고 분석했습니다.

- 찰스 슈왑은 "최근 Fed 관계자들의 멘트가 지난 여름에 보았던 매파적 성향보다 더 중립적이다. 게다가 오늘 회의록은 Fed 인사들이 지금의 통화 정책이 인플레이션을 2% 수준으로 낮출 수 있을 만큼 제약적이라고 믿고 있음을 나타냈다"라고 말했습니다.

JP모건 : CPI 관련 시나리오 (기준은 전월 대비 헤드라인 CPI)

① 0.3% 상승(45% 확률)=컨센서스처럼 나온다. 완전히 골디락스는 아니지만 가깝다. Fed의 금리 인상은 끝난 것으로 유지시킬 것이다. S&P500 지수는 0.4~0.7% 상승한다.

② 0.4~0.6% 상승(27.5% 확률)=채권시장은 Fed의 매파적 입장을 반영해 잠재적으로 기준금리 전망치를 6%까지 올릴 것이다. Fed가 더 적극적으로 행동하면 무언가 붕괴할 확률이 높아지는 동시에 뒤따르는 경기침체의 깊이도 깊어질 위험이 있다. 시장 움직임은 어느 CPI 구성요소가 상승 폭을 좌우하느냐에 따라 다르다. 근원 서비스가 올랐을 경우 가장 큰 내림세가 촉발되고, 원자재 가격 상승은 최소한의 하락세를 촉발할 것이다. S&P500지수는 0.75~1.25% 하락한다.

③ 0.2~0.3% 상승(20% 확률)=원자재 가격이 상승 요인이기 때문에 이는 근원 CPI 측면에서 긍정적이며, 골디락스 시나리오가 될 것이다. S&P500지수는 1~1.5% 상승한다.

④ 0.6% 초과(5% 확률)=11월과 12월 FOMC 모두에서 금리 인상 가능성이 커진다. 2024년 금리 인하 가능성도 줄어든다. 이는 1970년대 스타일의 인플레이션 2차 파동에 대한 두려움을 촉발할 것이다. S&P500 지수는 1.5~2% 하락한다.

⑤ 0.2% 미만(2.5% 확률)=Fed는 인플레이션과 싸움이 거의 끝나가는 것으로 보고 금리 인하를 앞당길 것이다. 채권 수익률 하락으로 이어질 수 있으며 주식에 대한 지원을 제공할 수 있다. S&P500지수는 1.5~2% 상승한다.

반응형'Daily 글로벌 마켓 & 미국주식 매크로' 카테고리의 다른 글

2023-10-13 미국주식 매크로 (1) 2023.10.13 2023-10-13 글로벌 마켓 (0) 2023.10.13 2023-10-12 글로벌 마켓 (0) 2023.10.12 2023-10-11 미국주식 매크로 (1) 2023.10.11 2023-10-11 글로벌 마켓 (1) 2023.10.11