영국 2분기 GDP예상(분기 +0.2%) 상회...0.4% 6월 산업생산도 예상(전월비 +0.2%) 상회...2.4%

프랑스7월 CPI 예상(전월비 0.0%) 상회...0.1%

중국 7월 신규대출 예상(8천억 위안) 하회...3,459억 위안 2·3분기 경기 회복 약화 증거?

예상(전월비 +0.2%) 보다 높은 7월 PPI(생산자물가지수)...0.3%↑

식품과 에너지, 무역 서비스를 제외한 7월 근원 PPI는 전월 대비 0.2% 올랐습니다. 지난 2월 이후 가장 큰 폭의 상승세입니다.

PPI는 CPI를 서너 달 선행하는 경향이 있습니다.

“소비자 지출 지속...수요가 비용 증대

지난 6개월간 인플레 수치 좋았지만 물가 다시 오를 수 있어

9월 금리 인상 우려 높일 수는 있어”

“7월 PCE 기대감 줄이는 PPI 데이터 : 연준, 11월에 금리 다시 인상”

주 요인은 서비스 PPI...16개월만에 최고

“물가 정상화 진행중이지만 하반기엔 정상화 속도 더뎌질 것

연준, 서비스 물가 급등 주시할 것”

서비스 물가가 전월보다 0.5% 오른 것이 영향을 미쳤습니다. 그중 40%는 포트폴리오 관리 수수료 및 가격(portfolio management fees and prices)에서 발생했습니다. 운송 및 창고 물가는 0.5% 상승해 2022년 6월 이후 처음으로 올랐습니다. 이 급등은 UPS의 노사합의, 미국 3위 트럭운송회사 옐로우 파산 전에 나온 것입니다. 이 두 가지 이벤트는 앞으로 몇 달 동안 운송 및 창고 가격을 더 높일 수 있습니다.상품 물가는 훨씬 적은 0.1% 상승에 그쳤습니다. 식품 가격이 0.5% 올라 상승에 기여했습니다.

예상보다 높았던 PPI, S&P 상승 탓?

“PPI 상승 주 요인 중 하나는투자자문 수수료...관리 자산 커지면 상승

S&P 500 연간 변화와 상관관계 87%, 인플레이션이라 볼 수 없어”

포트폴리오 관리 수수료 및 가격(portfolio management fees and prices) 상승은 실제 수수료가 인상된 게 아니라, 주가 상승 등으로 펀드 크기가 커졌기 때문으로 분석

에너지, 아직은 CPI·PPI 부담요인 아니지만

베렌버그 캐피털 마켓의 마무드 아부 기자라 이코노미스트는 "최근 원유, 디젤과 휘발유 가격의 급격한 상승은 8월 헤드라인 인플레이션에 상당한 상승 위험을 제기한다"라고 밝혔습니다.

세계 각국에서 인플레이션은 둔화하고 있지만, 여전히 근원 인플레이션은 높게 유지되고 있는데, 원자재는 이런 인플레이션 시대에 오르는 경향이 있다는 것입니다. 또 장기적으로 신재생 에너지 전환과 탈세계화가 원자재 인플레이션 위험을 높일 수 있다고 봤습니다. 피할 수 없는 병목 현상이 발생해 향후 몇 년 동안 원자재 가격이 상승세를 보일 것이라고 예상했습니다.

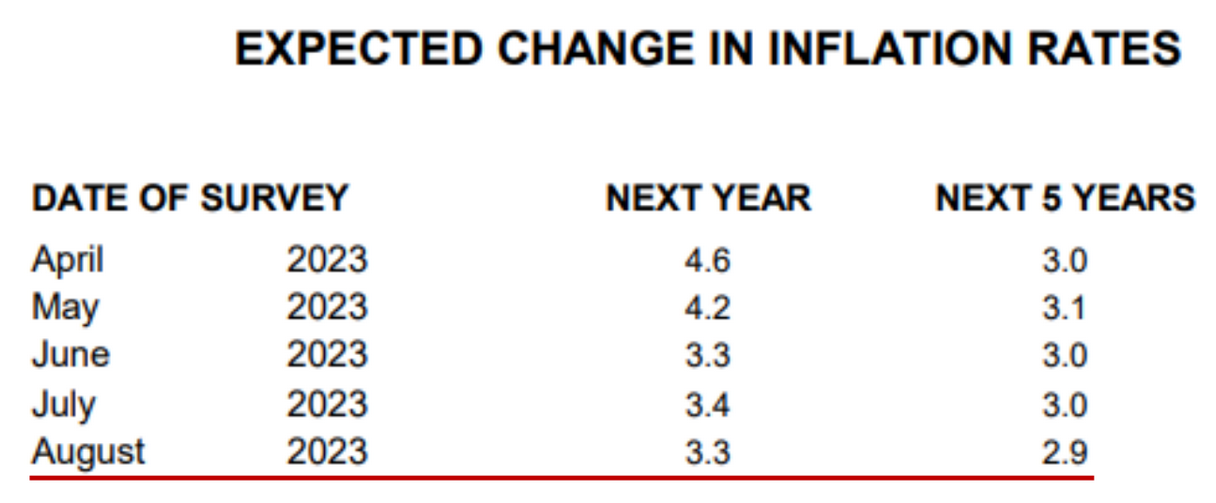

8월 미시간대 소비자 심리지수 71.2(예상치 71.0)

미시간대는 "소비자심리는 근본적으로는 7월과 달라진 게 없다"라고 밝혔습니다.

소비자 미래 기대심리는 조금 내려갔다

기대 인플레이션이 계속 내려간다

정점 대비 자산 1조 달러 줄인 연준 (2022년 5월, 8.5조 달러)

자산 1.5조 달러 더 줄이려는 연준, 시장 영향은? (2025년까지)

“채권 발행 증가 추이 감안하면 축소 규모 2조 달러 도달할 때 위험 증대, 스티프닝 강화(=증시 불확실성↑)”

“대차대조표 1조 달러 축소, 금리 0.15~0.25% 인상 효과”

금리가 모든것을 통제함

7월 생산자물가(PPI)는 예상보다 높게 나왔고 8월 미시간대 소비자심리지수(예비치)에서의 인플레이션 기대치는 하락했습니다. 미 국채 금리가 데이터에 따라 춤을 췄고, 주가도 따라서 오락가락했습니다. 밸류에이션이 높아진 주가는 금리 움직임에 대한 민감도가 매우 커진 상황입니다.

금리는 계속해서 상승세를 보이고 있습니다. 특히 장기 국채가 그렇습니다. 10년물의 경우 지난 한 달간 40bp 안팎이나 올랐습니다. 다음으로 지켜봐야 할 건 4.25%를 넘을지입니다. 4.25%는 2022년 10월에 도달한 최고치로 중요한 기술적 저항선입니다.

모건스탠리 자산운용의 짐 캐론 포트폴리오 매니저는 "이 수준은 상승하는 금리 위험에 대한 시장 심리에 매우 중요하다. 10년물 수익률이4.25%를 상회하는 것은 상징적으로 마지막 '관에 못을 박는 것'(nail in the coffin)으로 저금리 시대의 상징적인 끝을 표시한다"라고 말했습니다.

더 높은 금리가 새로운 표준이 될 수 있다

골드만삭스는 금리가 오를 만한 구조적 이유가 있다는 것입니다.

첫 번째, 지난 10년 이상 동안 Fed 등 각국 중앙은행들은 장기 채권을 매입하거나 듀레이션을 추가함으로써 금리 하락을 지원했습니다. 하지만 지금은 누구도 더 채권을 사지 않고 있으며 오히려 양적 긴축(QT)을 하고 있다는 것입니다.

두 번째, 인플레이션이 글로벌 금융위기 이후 처음으로 다시 실질적 위험이 되면서 채권 투자자들이 장기 채권을 보유할 때 인플레이션 위험 프리미엄을 고려한다(금리를 더 높게 받고싶어 함)는 것입니다.

세 번째는 미국 등 각국 정부가 지속해서 막대한 재정 적자를 기록하고 있으며, 이처럼 돈을 찍어내면 더 많은 인플레이션으로 이어질 수 있다는 것입니다.

재정적자가 심해지고 있다. 문제는 지금부터 부담을 주기 시작하고 있다.

네 번째로는 2023년은 가장 많은 미국인이 65세가 되는 해이자 베이비 붐 세대의 은퇴가 붐을 이루는 중요한 해로 많은 사람이 순 저축자에서 순 지출자로 전환됩니다. 이는 채권 수익률과 인플레이션 모두에 상승 압력을 가할 것으로 봤습니다.

다섯 번째, 골드만삭스는 최근 금리 상승 촉매제 중 하나는 일본은행의 수익률 곡선 통제 정책(YCC) 수정 움직임이었다고 밝혔습니다. 이렇게 되면 오랫동안 글로벌 채권 시장에서 중요한 역할을 해온 일본 투자자들이 미국 국채에서 일본 국채로 옮길 인센티브를 갖게 되기 때문에 중요한 구조적 변화라고 지적했습니다. 골드만은 "아직 본격적인 그런 움직임의 조짐을 보지 못했지만, 일부 시장 참여자들은 자산의 일본 이동이 곧 일어날 것으로 예상한다"라고 설명했습니다.

아폴로 글로벌 매니지먼트

"미국의 장기 금리 상승에 대한 논거는 ▲Fed의 양적 긴축(QT) ▲막대한 연방정부 재정 적자 ▲일본은행의 YCC 수정 ▲장기 국채로 바꿔야 하는 상당한 양의 단기 국채(T-bill) 발행량 등이다.

하지만 장기 금리가 하락할 것이란 측에서는 ▼인플레이션 정점 ▼경제 성장의 둔화 추세 ▼Fed의 금리 인상이 끝났다는 논리를 들이대고 있다"라고 밝혔습니다.

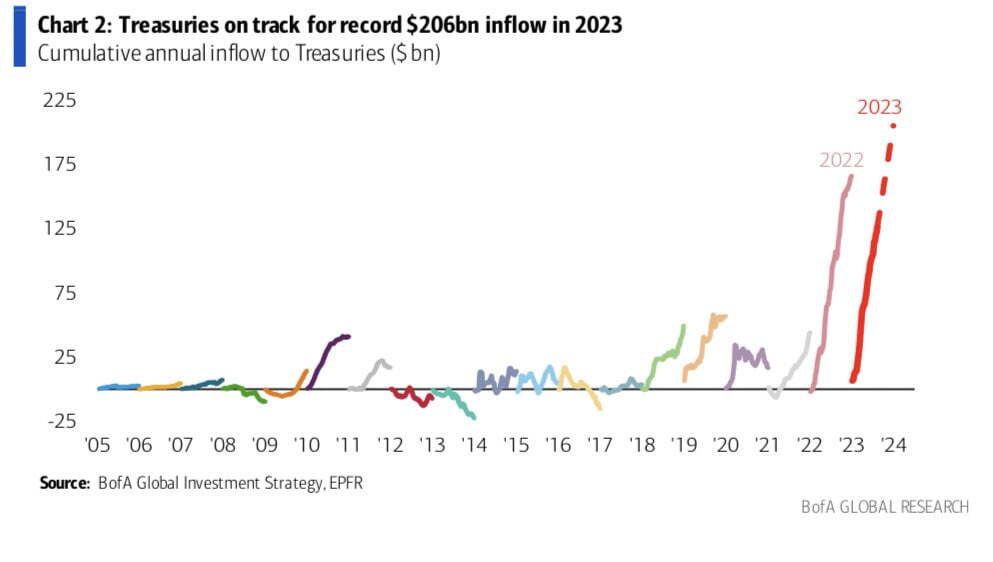

금리 상승세는 채권 펀드에 돈이 계속 유입되고 있다.

뱅크오브아메리카는 EPFR 데이터를 인용해 8월 9일까지 한 주 동안 투자자들이 채권 펀드에 69억 달러를 쏟아부었다고 밝혔습니다. 그리고 올해 미국 국채로 유입된 자금이 1270억 달러에 달하는데 이를 연율로 환산하면 2060억 달러로 신기록이 될 것이라고 설명했습니다. 금리가 크게 높아진 덕분이겠지요.

마이클 하넷 전략가는 "올해 크게 오른 자본 비용(금리)은 극심한 경기 침체 없이는 떨어지지 않을 것이며 이는 주식에 타격을 줄 수 있다"라고 말했습니다.

빅 페이드'(Big Fade) 신호

상승한 금리는 주식에 부정적으로 작용하고 있습니다. 밸류에이션이 높아진 주가는 금리에 더 민감합니다. 월가에서는 어제 완벽한 것처럼 보이는 7월 소비자물가(CPI) 발표에도 시장이 오후에 상승 폭을 지운 데 대해 우려하는 목소리가 있습니다. 이런 '빅 페이드'(Big Fade)는 투자 심리 냉각을 가리키는 신호라는 것이죠.

데이터트랙 리서치는 "주식은 어제 CPI 보고서 발표 직후 랠리를 펼쳤지만, 종가까지 모든 이익을 반납했다. 뭐가 잘못되었나? 10년물 수익률이 최근에 상승했고 어제도 상승세를 이어간 것이 문제라고 생각한다"라고 밝혔습니다.

TD증권의 조지 칠스 전략가는 "주식은 높아진 금리로 인해 채권과의 실질적 경쟁에 직면해 있다. 7월 셋째 주 이후 최근 증시의 부진한 움직임과 어제 CPI 보고서가 나온 뒤 랠리가 꺾이고 매도세가 나타난 점을 고려하면 둔화하는 인플레이션 데이터가 더는 금융시장에 순풍으로 작용하지 않을 수 있다"라고 말했습니다.