"2011년 S&P의 미국 신용등급 강등 시에는 미 국채 시장에서 높은 변동성이 발생했다. 그러나 현재 미국 경제 상황은 그때와 매우 다른 만큼 향후 몇 주간 2011년처럼 변동성이 높아지지는 않으리라고 전망한다"라고 밝혔습니다.

그 첫 번째 이유로 2011년 부채한도 위기 당시 다음 해 연방정부 지출을 GDP의 0.7%만큼 삭감하기로 했으나, 이번엔 내년 지출을 GDP의 0.2% 미만으로 줄이게 될 것이라는 점

두 번째 이유로 2011년 당시엔 실업률이 9%까지 올랐으나, 최근엔 경제 및 노동시장이 비교적 탄탄한 상황이라는 점 등을 들었습니다.

골드만삭스

피치의 강등이 미 국채에 큰 영향을 주지 않으리라고 분석했습니다. 피치의 강등 보고서에 ”새로운 재정 정보가 포함되어 있지 않다”라고 지적하면서 미 국채나 지방정부 채권 등에도 의미 있는 영향을 예상하지 않는다고 밝혔습니다.

과거 우량 채권 중심의 펀드들은 AAA 등급만을 보유할 수 있도록 규정했지만, 그런 문구를 조정한 지 오래되었기 때문에 이들 채권 펀드들의 미 국채 강제 매도 사태는 없을 것이란 뜻입니다.

"국채가 매우 중요한 자산군이기 때문에 대부분의 펀드 투자 지침 등에는 'AAA'등급의 정부채라고 적시하기보다 '미 국채'를 구체적으로 언급하고 있다"라며 "등급 하락 때문에 미 국채를 매각하지는 않을 것"이라고 설명했습니다.

UBS

“피치가 뭐라해도 미 국채는 건전”

“신용등급 강등, 보통은 채권수익률 끌어올리겠지만 (위험 심리에 국채 가격 낮추겠지만)

역사적 경험과 미 경제 상황 보면 미국채는 최선호 자산”

윤제성 CIO 뉴욕생명자산운용

“부채 문제, 이미 알던 이야기

포트폴리오 일부 조정 요인 되겠지만 큰 의미를 가지지 않는 신용 강등”

제이미 다이먼 JP모간 CEO

“자금 조달 결정하는 건 피치 아닌 시장

다른 나라가 미국보다 신용등급 높아져 좀 우스꽝스럽다”

모하메드 엘 에리언 알리안츠 수석 고문

“왜 지금 신용강등 했나 의문, 채권도 달러도 CDS도 큰 움직임 없어”

모나 마하잔 선임 분석가 에드워드 존스

“증시 차익 실현 요인은 될 수 있어

시장 사이클의 자연스러운 부분, 경제·증시 근본적 관점 바꿀 정도 아냐”

데니스 드부셰어 22V리서치 설립자

“오늘 미 국채금리 흐름, 신용강등보다 재무부 국채발행과 더 큰 연관

미 경제도 여전히 견조

국채수익률 상승이 장기 위협요인

10년물 채권금리(현재 4.069%), 명목 GDP(현재 4.7%)보다 높아지는지 주시

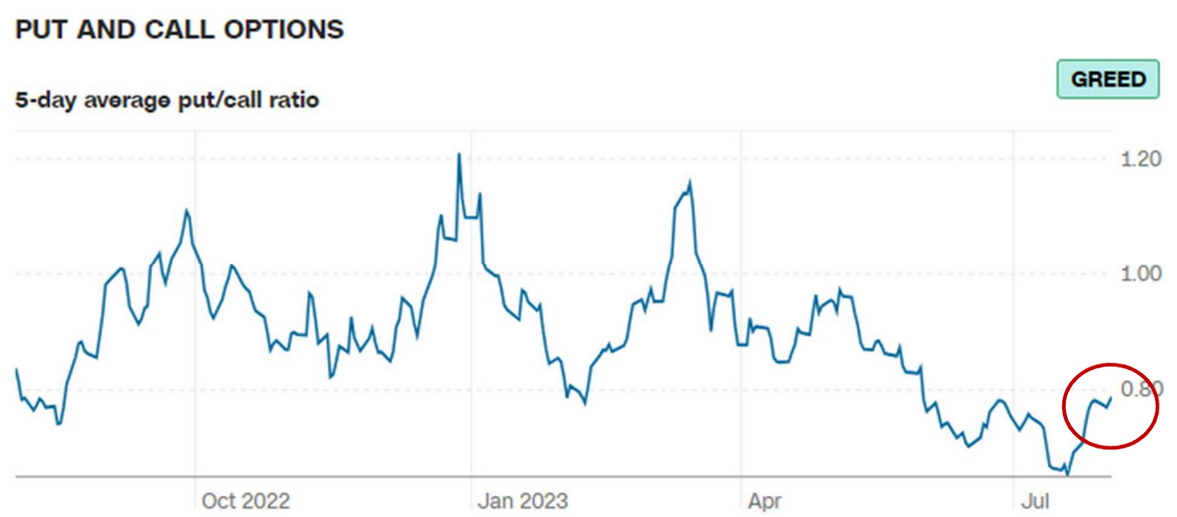

조금씩 높아지는 풋/콜 옵션 비율

올라갈수록 주식시장은 안좋다는 것을 의미함.

신용강등, 정말 큰일이라면 달러 떨어질텐데 달러인덱스는 오히려 상승

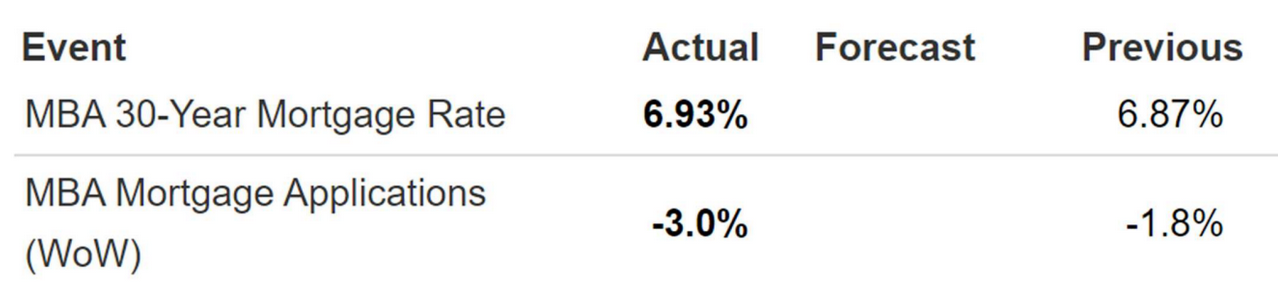

7%대 근접한 미국 모기지금리

모기지가 높아지는 것은 Fed 긴축을 계속할 것 같다는 의미

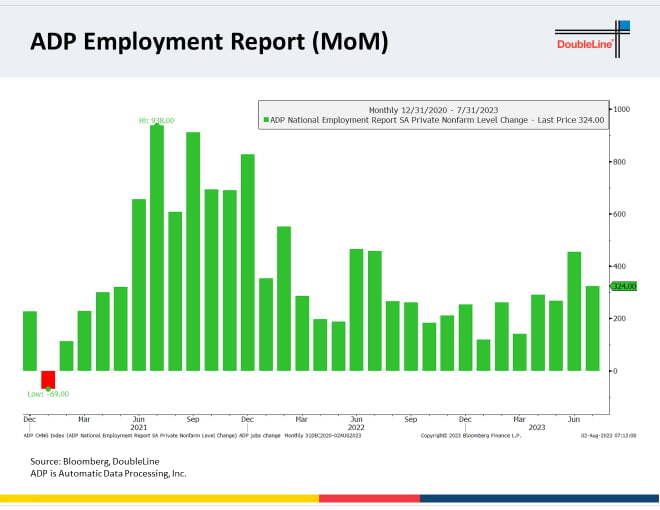

7월 ADP 비농업 고용 예상(18.9만건) 상회

”예상보다 견조한 경제, 소비 지출이 지탱한 노동시장 : 광범위한 실직 없고, 임금상승률은 둔화”

오안다의 에드 모야 전략가는 "월가는 일반적으로 ADP 보고서를 무시한다. 특히 새로운 방법론을 채택한 지 1년밖에 되지 않았다는 점을 고려하면 더욱 그렇다. 하지만 오늘 수치는 여전히 인상적이다. 노동시장이 여전히 빡빡하고 '아직 금리 인상이 끝나지 않았다'라는 Fed 매파의 주장을 뒷받침한다"라고 밝혔습니다.

찰스 슈왑의 캐시 존스 전략가는 "7월 고용보고서의 데이터가 강세를 보이면 채권 수익률은 계속 상승할 수 있다"라고 말했습니다.

제조업 고용은 감소

7월에도 여전한 접객업 고용

7월, 대기업 고용 줄고 소기업 늘었나

7월에도 튼튼한 민간고용(1.28억건)

오늘 경제지표 체크포인트

예상 뛰어넘은 ADP 민간 고용

금요일 노동부 보고서(예상 20만건)와 같은 흐름일까

확정치보다 높게 발표함. : 신뢰도는 높지 않음.

원유재고 낙폭(-1700만 배럴) 사상 최고지만

유가가 높아지지 않음

케이플러의 매트 스미스 원유 담당 애널리스트는 "강력한 수출과 정제 활동 증가로 역대 최대 규모의 원유 재고 감소가 있었다"라고 밝혔습니다. 다만 그는 "여름 정제 활동이 정점에 달하고, 강한 월말 수출이 동시에 나온 점 등으로 미뤄 앞으로 이러한 감소세는 계속되지 않을 것"이라고 전망했습니다.

재무부 "국채 발행 늘린다"

지난달 31일 3분기 발행액을 기존 예상인 7330억 달러보다 훨씬 많은 약 1조 달러로 추정한 뒤에 내놓은 것이죠. 4분기 발행 규모도 8520억 달러에 달하고요.

이런 재무부의 발표는 금리 상승에 영향을 미쳤습니다.

BMO 캐피털 마켓츠의 벤자민 제프리 전략가는 "재무부가 이번 분기에 경매를 늘리기로 확정하면서 국채 매도세가 연장됐다. 여기서 질문은 투자자들이 금요일 고용보고서에 앞서 국채 하락(금리 상승)을 매수할 것인지, 장기물의 적절한 할인율에 대한 논의가 진행 중인 가운데 매도세가 길어질 것인지 여부"라고 말했습니다. 다만 지난 31일 3분기에 1조 달러가량을 차입하겠다고 이미 발표했기 때문에 아주 큰 영향을 주진 않았습니다.

월가 컨센서스

월가 관계자는 "사실 피치의 등급 강등 영향은 별로 없었다. 시장은 전반적으로 피치의 결정을 무시했다. 채권 금리가 오르고 금값이 내린 데서 그걸 알 수 있다. (영향을 미쳤다면 채권 금리는 내리고 금값은 올랐을 것이다) 그런데 주가가 크게 내린 것은 워낙 많이 오른 상태이기 때문이 아닌가 한다"라고 말했습니다.

바이탈 날리지의 애덤 크리사펄리 설립자

"피치의 신용등급 강등은 확실히 긍정적이지 않다고 생각하지만, 솔직히 근본적으로는 아무 의미가 없다. 2011년과 지금은 신용등급 강등 외에는 비슷한 점이 없다고 생각하기 때문에 이게 강력한 시장 매도세를 촉발할 것으로 생각하지 않는다. 다만 주식은 매우 비싸다. 그래서 흔들릴 수 있는 여지가 있고 지난주 일본은행의 정책 조정이라든지 피치의 강등이라든지 어떤 유형의 헤드라인 뉴스에도 상당한 반사 반응이 나타날 수 있다"라고 말했습니다.

뱅크오브아메리카

경기 침체에 대한 예측을 폐기하고 "연착륙이 이제 우리의 기본 시나리오"라고 발표한 것입니다.

뱅크오브아메리카 이코노미스트들은 "최근 들어오는 데이터를 통해 2024년 가벼운 경기 침체가 미국 경제에 가장 가능성이 큰 결과라는 우리의 이전 견해를 재평가하게 됐다. 지난 3개 분기 동안 경제 활동의 성장은 평균 2.3%였으며 실업률은 사상 최저 수준에 머물렀고 임금과 물가 압력은 점진적이긴 하지만 올바른 방향으로 움직이고 있다"라고 썼습니다.

뱅크오브아메리카는 GDP 전망치를 2023년 2.0%, 2024년 0.7%, 2025년 1.8%로 높이고 Fed가 2024년 6월에 금리 인하를 시작할 것으로 관측을 바꿨습니다.

반응형

반응형