아시아 증시는 중국의 추가 부양책에 대한 기대감에 힘입어 3주째 상승세를 이어가고 있습니다.

금요일 중국, 호주, 한국의 벤치마크 지수는 모두 상승했습니다. 홍콩 항셍지수는 중국 성장에 대한 우려가 추가 정책 지원에 대한 기대감으로 바뀌면서 상승세를 보이며 2주째 2%를 웃도는 상승률을 기록했습니다.

주초 강한 랠리를 보였던 일본 증시는 추세를 꺾고 하락했습니다. 일본은행이 마이너스 금리와 수익률 곡선 통제 프로그램을 유지한 후 엔화는 소폭 상승 반전하여 달러 대비 0.3% 하락했습니다.

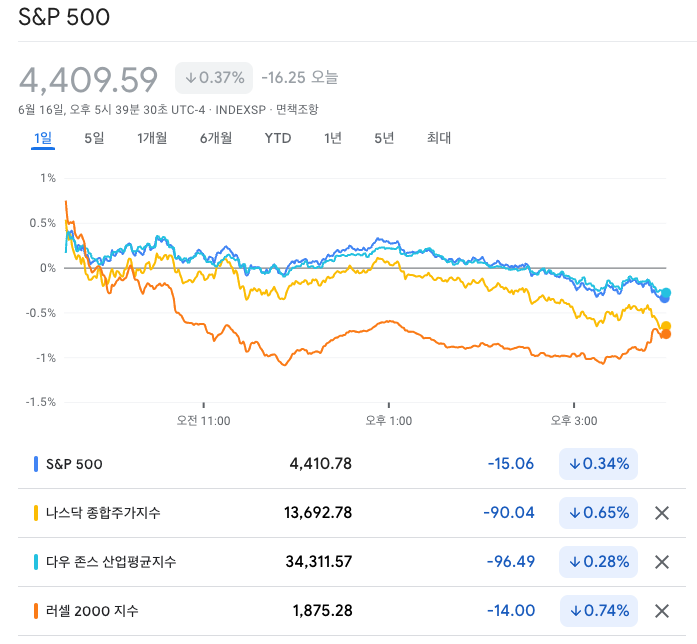

목요일 S&P 500 지수는 6일째 상승하며 2021년 11월 이후 최장 연승 행진을 이어갔습니다. 나스닥 100 지수는 과매수 시장에 대한 우려를 불러일으킨 인공 지능에 대한 열기에 힘입어 2022년 3월 이후 최고치를 기록했습니다.

아시아 지수는 중국 경제 재개에 대한 기대감이 아시아 전역의 주가를 끌어올린 1월 이후 주간 최고 상승률을 기록 중입니다.

미국과 유럽 선물은 소폭 하락했고, 미 연방준비제도이사회가 곧 긴축 사이클을 종료할 것이라는 베팅이 위험 심리를 부추겼습니다.

유럽시장 : ECB의 Wunsch: 5% 내외의 핵심 인플레이션으로 인해 9월과 그 이후에도 금리 인상이 필요할 수 있습니다.

두 달여 만에 최고의 한 주를 앞두고 글로벌 시장은 중국의 경기 부양책에 대한 추측과 AI 기업을 둘러싼 열기에 힘입어 상승세를 보였습니다.

이번 주 MSCI 세계 지수는 3월 말 이후 가장 많은 3% 상승했습니다. 금요일에는 유럽 증시가 상승했지만 아시아 증시가 큰 폭으로 상승했습니다. 목요일 S&P 500 지수는 6일째 상승하며 2021년 11월 이후 최장 연승을 기록했고, 미국 선물은 안정세를 유지했습니다.

이번 주 금리 인상 연기 이후 연방준비제도이사회가 조만간 긴축 사이클을 마무리할 것이라는 베팅과 중국 정부가 지출을 늘릴 것이라는 기대감이 커지면서 위험자산에 대한 선호도가 급증했습니다. 이로 인해 금요일에는 유럽의 광업, 에너지 및 일부 명품 기업의 거래가 증가했습니다.

ECB의 나겔: 여름 휴가 이후에도 금리를 계속 인상해야 할 수도 있습니다.

일본은행의 우에다 총재: 일본은행의 2% 인플레이션 목표를 달성하려면 시간이 더 필요합니다.

골드만 삭스: ECB 금리 전망을 상향 조정하고 9월에 4%로 인상할 것으로 예상합니다.

ECB의 Wunsch: 핵심 인플레이션이 5% 내외를 유지하면 9월이나 그 이후에 금리 인상이 필요할 수 있습니다.

미국시장 : 연준 관리들은 인플레이션을 억제하기 위해 금리를 더 올려야 할 수도 있다고 제안합니다.

인공지능에 대한 월가의 집착에 힘입어 거침없던 상승세가 금요일 대규모 옵션 만기라는 시험대에 직면하면서 잠시 숨고르기에 들어갔습니다.

기술주 비중이 높은 나스닥 100 지수는 최근 사상 최고가로 마감한 마이크로소프트와 애플의 손실로 인해 주요 벤치마크 지수를 밑도는 실적을 기록했습니다. 마이크론 테크놀로지의 불길한 경고가 칩 제조업체에 부담을 준 반면, 어도비는 낙관적인 전망에 상승했습니다. 6거래일 연속 상승에도 불구하고 S&P 500 지수는 3월 이후 최고의 한 주를 보냈습니다.

이번 주 주식 트레이더들은 올해 랠리를 놓칠 수 있다는 두려움과 과매수 시장에 대한 우려 사이에서 포지셔닝이라는 또 다른 문제를 해결해야 했습니다.

주식과 지수에 묶여 있는 옵션 계약이 4조2천억 달러에 달하는 것으로 추산되는 가운데, 트레이더들은 기존 포지션을 롤오버하거나 신규 포지션을 개설해야 하는 상황입니다. 이번 주에는 파생상품이 거래에 미치는 영향이 매우 커서 한때 S&P 500과 함께 변동성 게이지가 상승하기도 했습니다.

금요일 하락으로 이번 주 상승분을 모두 날려버린 변동성지수(VIX)가 마침내 붕괴했습니다.