-

연준이 부채한도 상황 해결될 때까지 양적긴축(QT) "일시 중단 또는 감속" 고려하는 이유최신 미국주식 매크로 정보 2025. 3. 10. 09:06반응형

2025.03.08 | 울프 리히터 | 출처

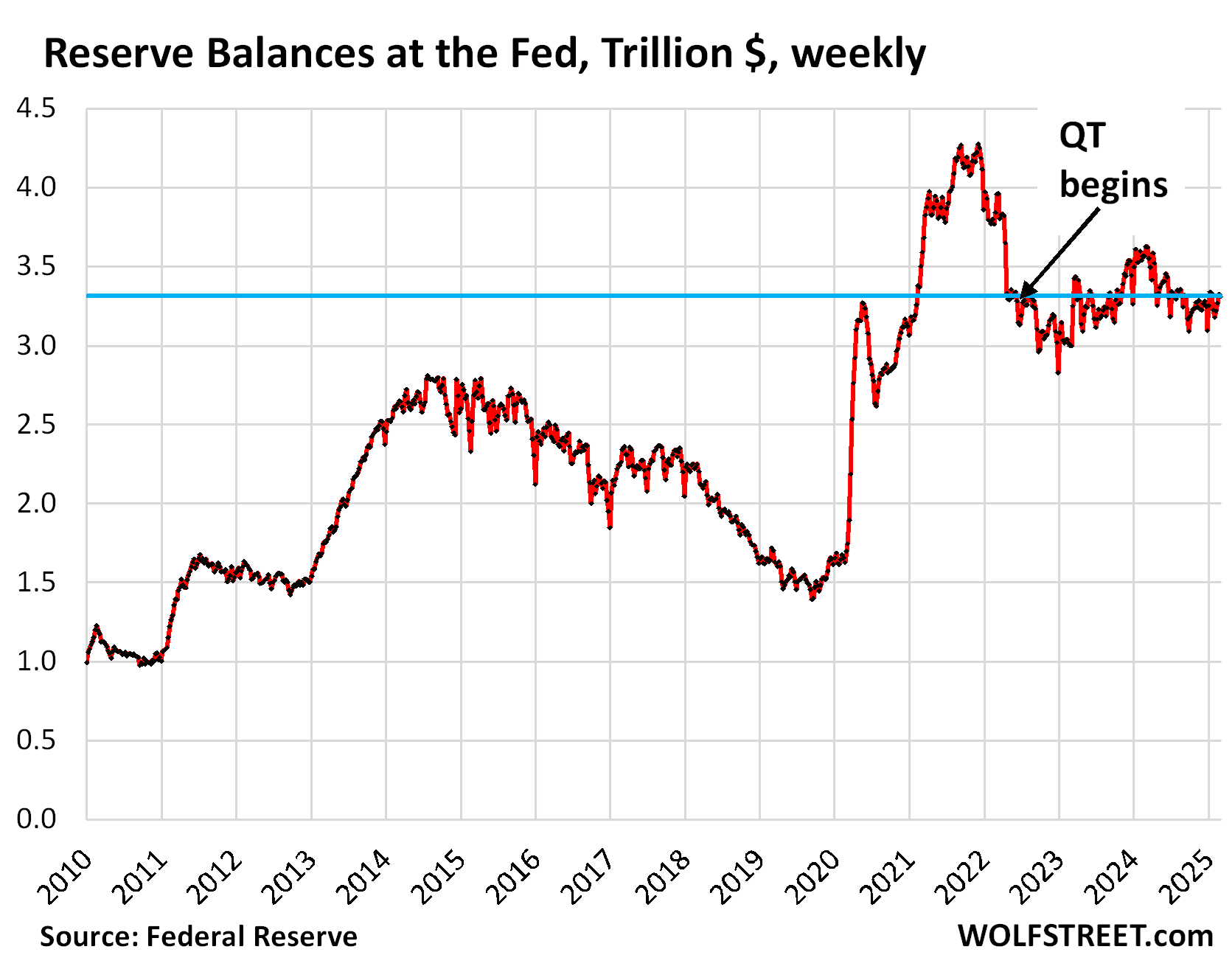

연준은 2022년 7월부터 양적긴축(QT)을 통해 금융시장에서 2.2조 달러의 유동성을 회수했습니다. 이는 전례 없는 규모로, 이에 대한 표준 지침이 없는 상황입니다. 현재 연준이 직면한 새로운 잠재적 문제는 부채한도 문제와 연방정부의 8,000억 달러 당좌계좌(TGA)입니다.

1.부채한도 문제의 영향:

- 부채한도가 적용되는 동안 정부는 국채 발행으로 추가 자금을 조달할 수 없어 연준에 있는 당좌계좌(TGA)를 사용합니다.

- TGA 잔액은 이미 8,000억 달러에서 5,300억 달러로 감소했습니다.

- TGA 감소는 금융시장에 유동성을 공급하는 효과가 있습니다.

2. 실제 문제점:

- 부채한도가 해제되면 정부는 많은 단기 국채(T-bills)를 발행하여 TGA를 빠르게 채우려 할 것입니다.

- 이 과정에서 금융시장에서 유동성이 빠르게 빠져나가게 됩니다.

3.이전과 현재의 차이점:

- 지난번 부채한도 상황에서는 연준의 오버나이트 역레포(ON RRP) 시설에 2.1조 달러의 잔액이 있어 유동성 흡수가 매끄럽게 진행되었습니다.

- 하지만 이번에는 양적완화(QT)로 인해 RRP가 대부분 소진되어 은행 시스템에서 유동성이 고갈되기 시작했습니다.

4. 은행 유동성에 대한 우려:

- 은행들은 연준에 "지준금(reserve accounts)"으로 많은 현금을 예치하고 있습니다.

- 현재 TGA에서 나오는 유동성이 지준금으로 흘러 들어가 QT의 영향을 일시적으로 가리고 있습니다.

- 부채한도 해결 후 정부가 TGA를 빠르게 채우면 지준금에서 유동성이 매우 빠르게 빠져나갈 수 있습니다.

5. 연준의 대응:

- 연준은 2019년 레포시장 붕괴와 같은 상황을 방지하기 위해 "부채한도 상황이 해결될 때까지 대차대조표 축소를 일시 중단하거나 속도를 늦추는 것"을 고려 중입니다.

- 이에 대한 자세한 내용은 3월 19일 FOMC 회의 후 발표될 가능성이 높습니다.

빨간색 상자를 추가하여 QT로 인해 준비금이 줄어든 후 레포 시장에 문제가 발생한 기간을 표시했습니다 연준은 시장 지표들이 여전히 안정적이라고 평가하지만, 부채한도 해제 후 빠른 유동성 변화로 인한 시장 혼란을 방지하기 위해 선제적으로 대응하려는 모습을 보이고 있습니다.

반응형'최신 미국주식 매크로 정보' 카테고리의 다른 글

미국 경기 침체 확률 전망 분석 (골드만삭스 기준) (24) 2025.03.09 3월 S&P 500 수익률 계절성 분석 (1950–2024) (8) 2025.03.09 동일가중 S&P 500 지수 vs. 시가총액가중(일반적인 S&P 500) 지수 간의 10년 연평균 수익률 (25) 2025.03.08 향후 10년간 실질 수익률과 CAPE 밸류에이션 (12) 2025.03.08 연준 의장 파월: 미국 중앙은행은 금리 조정을 서두를 필요가 없다 (17) 2025.03.08