-

2025-01-11 미국주식 매크로Daily 글로벌 마켓 & 미국주식 매크로 2025. 1. 11. 08:56반응형

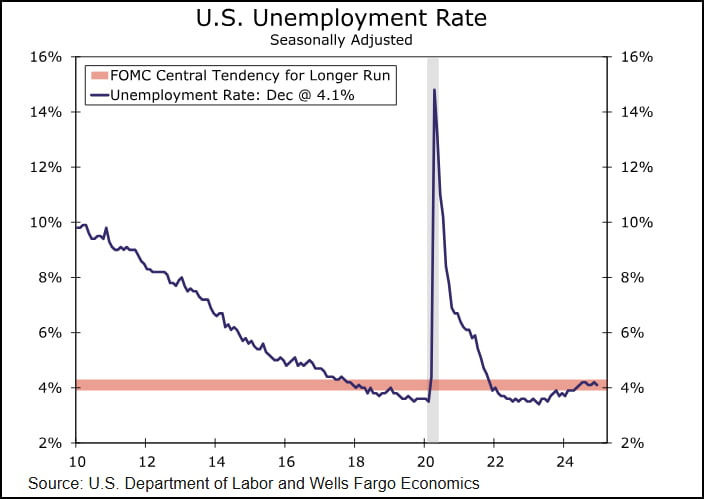

12월 고용보고서가 발표

- 비농업 고용은 전월 대비 25만6000개 증가했는데요. 월가 예상 16만5000개를 크게 웃도는 겁니다. 작년 3월(31만 개) 이후 가장 많고요. 이전 두 달치(10월, 11월) 햐향 수정폭도 8000개에 그쳤습니다.

- 실업률은 4.2%에서 4.1%로 떨어졌고요. 소수점 둘째 자리까지 따지면 4.086%인데요. 작년 6월 이후 가장 낮습니다.

- 실업률의 기반인 가계조사에서 취업자가 47만8000명 증가한 덕분입니다.

- 일자리 증가는 광범위했습니다. 헬스케어 7만 개, 레저접객업 4만3000개, 유통 4만3000개, 정부 3만3000개, 사업서비스 2만8000개 등이었습니다. 다만 제조업은 1만3000개 줄었습니다.

- 경제활동 참여율은 3개월 연속 62.5%를 유지했습니다. 다행인 것은 시간당 임금은 전월 대비 0.3%, 전년 대비 3.9%로 예상에 부합했다는 겁니다.

- 이 보고서에서 시장에 대한 주요 시사점은 연준이 2024년 말처럼 공격적으로 금리를 인하하는 실수를 저질렀을 수 있으며, 이로 인해 노동 시장이 여전히 강세를 보이고 있기 때문에 인플레이션이 고착화될 수 있다는 점입니다. 그리고 장기적으로 또 다른 금리 인하는 없을 것입니다.

- 이 보고서에서 중요한 시사점은 향후 인플레이션 경로에 대한 소비자들의 우려가 커졌다는 점인데, 특히 새로운 관세를 시행할 계획이 임박함에 따라 연준이 듣고 싶어 하는 말이 아니라는 점입니다.

국채 금리는 10bp 가량 솟구쳤습니다.

- 10년물은 한때 4.79%까지 높아졌고, 20년 및 30년물은 5%를 넘기도 했습니다. 2년물은 4.388%까지 상승했습니다.

- Fed에 대한 완화 기대는 크게 후퇴했습니다. 금리스왑 시장에서는 올해 Fed 인하가 30bp에 그칠 것으로 기대를 낮췄습니다. 월가 금융사도 일제히 금리 인하 전망을 하향 조정했습니다.

- 뱅크오브아메리카의 마이클 하넷 전략가는 "글로벌 포푤리즘의 확산, 증가하는 미 정부 부채, 인플레이션을 부추기는 중앙은행 등으로 인해 채권 약세장이 이어지고 있다. 이를 되돌리려면 경기 침체나 정부 부도 등이 필요하다"라고 주장했습니다.

- 하지만 뉴욕생명자산운용의 윤제성 CIO는 "4.75%에서 TLT(미국 장기 국채 ETF)를 매수했다. 4.95%까지 올라간다면 또 다시 매수하겠다. 5%를 넘게되면 주가 등 위험자산이 위험해질 것이고 경제에 대한 걱정이 나오면서 안전자산 매수가 나타날 수 있다고 본다"라고 밝혔습니다.

▶뱅크오브아메리카 : 올해 2회 인하→인하 끝났다

뱅크오브아메리카는 "12월 고용보고서는 대박(gangbusters)이었다. 탄력적인 노동 시장을 감안할 때, 우리는 이제 Fed의 금리 인하 사이클이 끝났다고 생각한다. 인플레이션은 목표 위에 머물러 있고, 경제 활동은 견고하다. 추가 완화 이유가 거의 없다.

기본 시나리오는 Fed가 장기적으로 금리를 유지할 것이라는 것이다. 하지만 다음 움직임에 대한 위험은 인상으로 치우쳐 있다. Fed가 여전히 금리가 제약적이라고 생각하기 때문에 기준은 높다.

그러나 근원 개인소비지출(PCE) 인플레이션이 전년대비 3%를 초과하거나 장기 인플레이션 기대치가 고정되지 않으면 인상이 실행될 가능성이 크다"라고 밝혔습니다.

▶골드만삭스 : 올해 3회→2회골드만삭스는 "12월 고용은 시장 기대치를 크게 초과하면서 최근 3개월 월별 고용은 평균 17만 개나 증가했다. 이번 데이터를 반영해 우리는 FOMC가 올해 6월, 12월 각각 25bp 인하(기존 3, 6, 9월 3차례 인하 예상)를 단행할 것으로 예상을 바꾼다. 2026년 6월에 또 한 차례 금리를 내려 최종 금리는 3.5~3.75%로 유지될 것으로 예상한다"라고 전망했습니다.

▶웰스파고 : 1, 3월 인하 불가능웰스파고는 "FOMC는 12월 '노동 시장이 건강하다는 전제 하에 향후 금리 인하가 실현되려면 인플레이션에 추가 진전이 필요할 것'임을 분명히 했다. 12월 고용은 그런 가정에 대한 확신을 더 높인다. 탄탄한 고용, 비교적 안정된 실업률로 인해 Fed는 인내심을 가질 가능성이 크다. 우리는 FOMC가 올해 어느 시점에 금리를 다시 내릴 것으로 보지만, 1월 동결은 거의 확실하고 3월 인하도 점점 더 불가능해 보인다. FOMC가 인하를 재개하려면 인플레이션이 더 둔화되거나 노동 시장 데이터가 크게 약화되어야 할 것"이라고 분석했습니다.

JP모건도 올해 3회(3, 6, 9월) 인하 예상을 2회(6, 9월)로 줄였고, 시티는 다음 인하 시점을 1월에서 5월로 늦췄습니다.미시간대에서 1월 소비자심리지수 예비치를 발표

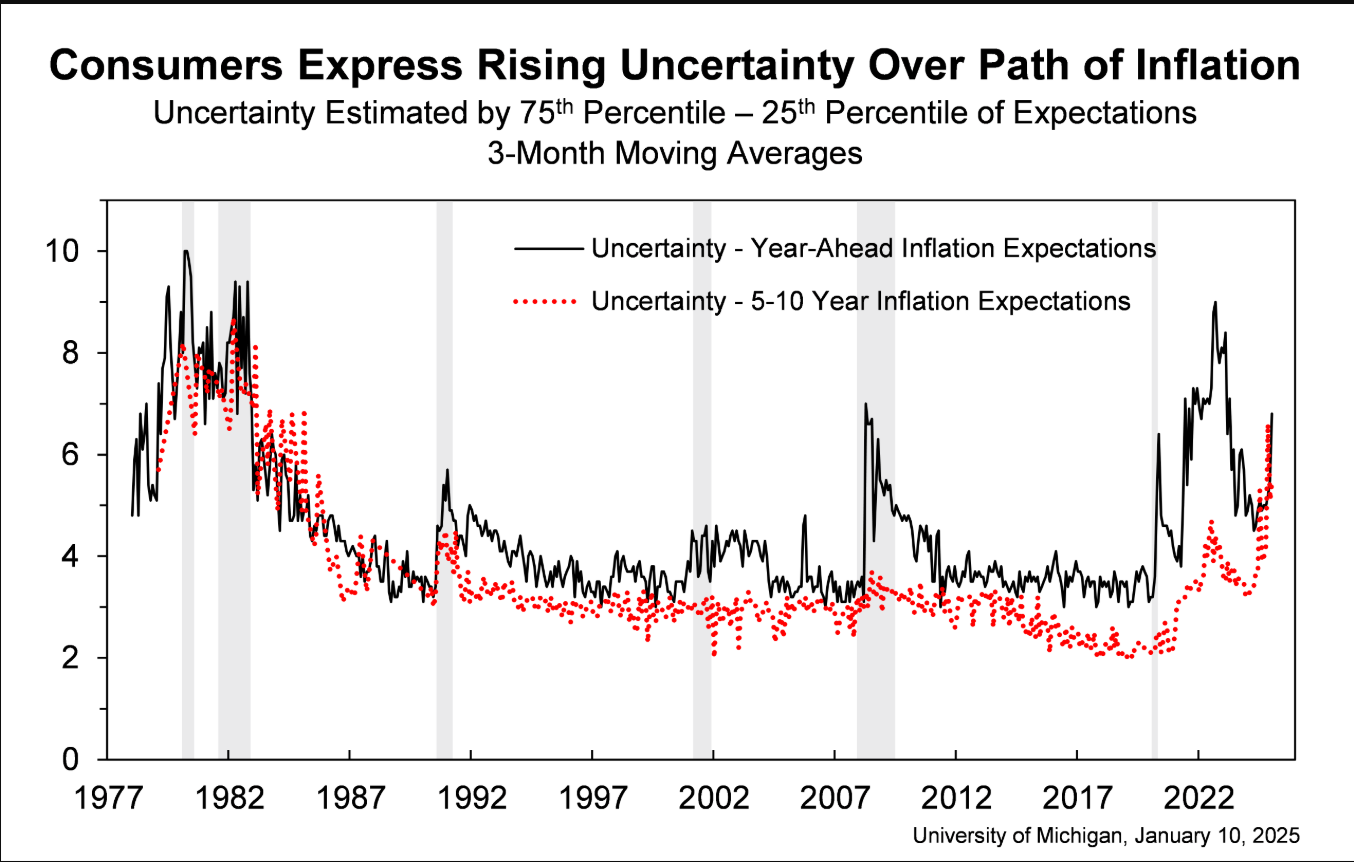

- 인플레이션 기대가 크게 오른 것으로 나온 것입니다. 1년(단기) 기대는 한 달 전보다 0.5%포인트나 뛴 3.3%에 달했고 5년(장기) 기대도 0.3%포인트 오른 3.3%로 나타났습니다.

- 1년 기대는 2024년 4월 이후, 5년 기대는 2008년 6월 이후 최고 기록입니다.

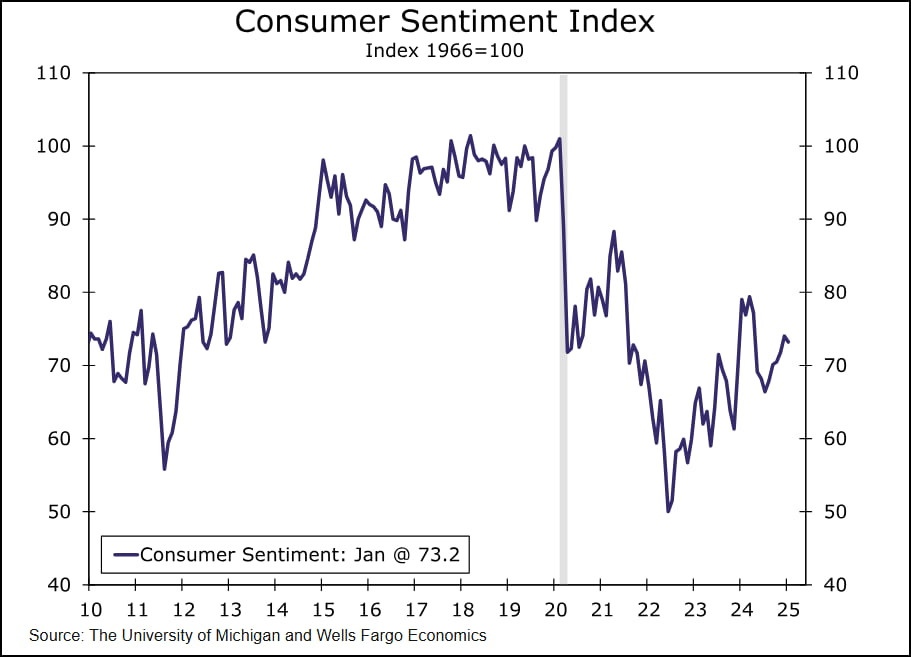

- 공화당원들의 1년 기대는 0.1%에 그쳤지만 민주당원은 4.2%로 높게 제시했습니다. 높은 물가 전망으로 인해 소비자심리지수는 12월 74에서 1월 73.2(예비치)로 하락했습니다.

- 조애너 쉬 교수는 "소비자의 약 3분의 1이 관세를 언급했는데, 이는 12월 24%에서 증가한 것이다. 선거 전에는 2% 미만이었다. 이들은 관세 인상이 소비자에게 전가될 것이라고 말했다"라고 설명했습니다.

달러 강세

- 강한 경제, 높은 금리를 기반으로 ICE 달러 인덱스는 0.5% 오른 109.7에 거래됐습니다.

- 리처드번스타인리서치는 "달러가 전년대비 7% 올랐는데, 역사적으로 15% 상승은 다국적 기업 이익과 실적 침체에 대한 경고 신호였다"라고 분석했습니다.

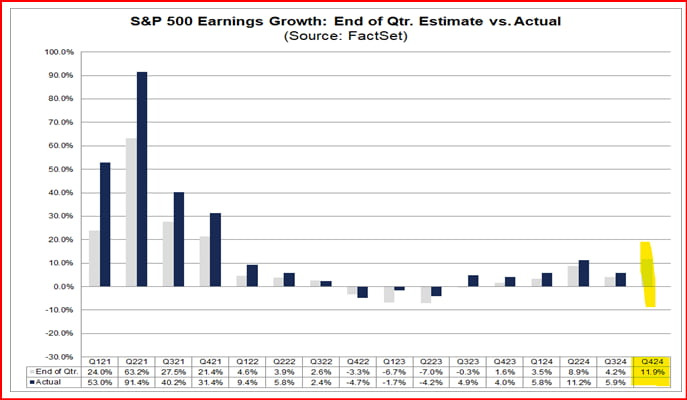

팩트셋 : S&P500 기업은 4분기에 11.7%의 이익 성장을 보고할 것으로 예상

- 이는 2021년 4분기(31.4%) 이후 가장 높은 수준입니다.

- 팩트셋은 "지난 10년 동안 S&P500 기업은 추정보다 평균 6.7% 높은 이익을 보고한 만큼 4분기 이익 증가율은 전년 대비 14% 이상에 달할 수 있다"라고 분석했습니다.

반응형

반응형'Daily 글로벌 마켓 & 미국주식 매크로' 카테고리의 다른 글

2025-01-15 글로벌 마켓 (2) 2025.01.15 2025-01-14 글로벌 마켓 (1) 2025.01.14 2025-01-11 글로벌 마켓 (5) 2025.01.11 2025-01-09 미국주식 매크로 (8) 2025.01.09 2025-01-09 글로벌 마켓 (1) 2025.01.09 - 비농업 고용은 전월 대비 25만6000개 증가했는데요. 월가 예상 16만5000개를 크게 웃도는 겁니다. 작년 3월(31만 개) 이후 가장 많고요. 이전 두 달치(10월, 11월) 햐향 수정폭도 8000개에 그쳤습니다.