먼저 정치 베팅 시장에서 카멀라 해리스 부통령의 당선 베팅이 일부 반등하면서 '트럼프 트레이드'가 잠시 주춤해진 것이죠.

폴리마켓에서 전날 66%까지 올랐던 도널드 트럼프 전 대통령의 당선 확률은 오늘 61~63% 수준에 머물렀습니다. 반면 해리스의 확률이 어제 35%에서 오늘 37%로 올라왔습니다.

두 번째, 어제 미 중앙은행(Fed)이 공개한 베이지북이 최근 뜨거운 경제 데이터와는 약간 다르게, 경제가 가속하지 않고 둔화하고 있음을 나타낸 것입니다.(연착륙 의미)

그래서 11월 금리 인하에 대한 기대가 강해졌습니다. 시카고상품거래소 Fed워치 시장에선 11월 25bp 인하 베팅이 전날 91.8%에서 오늘 95%로 높아졌죠.

베이지북은 "9월 초 이후 거의 모든 지역에서 경제 활동은 거의 변화가 없었지만, 두 지역은 완만한 성장을 보고했다"라고 평가했습니다. 직전 베이지북에선 세 개 지역이 성장을 보고했었죠.

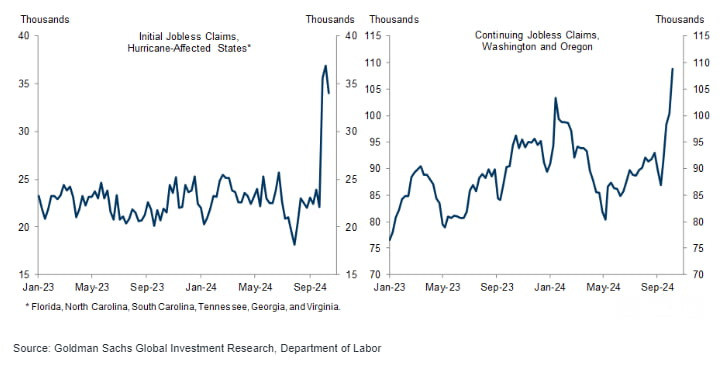

주간 신규 실업급여 청구는 22만7000건으로 집계

이 전주 24만2000건, 월가 예상 24만6000건을 크게 밑돈 것입니다. 허리케인 영향으로 이번 달 초 급증한 신청 건수가 다시 줄어들고 있는 것이죠.

찰스 슈왑의 케빈 고든 전략가는 "허리케인 관련 늘어났던 청구 건수가 계속 줄어들고 있다. 지난 2주 동안 3만3000건이나 감소했는데, 2021년 12월 이후로 이런 종류의 큰 폭 감소는 보지 못했던 것"이라고 말했습니다.

하지만 2주 이상 연속으로 청구한 지속 청구 건수는 일주일 전 186만9000건에서 189만7000건으로 증가한 것으로 나타났습니다. 예상(187만5000건)보다 많았고요. 2021년 11월 12일 이후 거의 3년 만에 가장 높은 것입니다.

골드만삭스는 "지난 3주 동안 지속 청구 건수가 7만8000건 증가했는데 이는 보잉 파업(1만8000건, 파업 근로자는 급여를 신청할 수 없지만, 납품업체에서는 해고가 발생할 수 있음)과 최근 허리케인 피해(1만8000건), 그리고 자동차 공장의 영구 해고(3만2000건) 등이 반영된 것으로 보인다"라고 분석했습니다. 일시적 요인도 있지만, 영구 실업도 영향을 미쳤다는 것이죠.

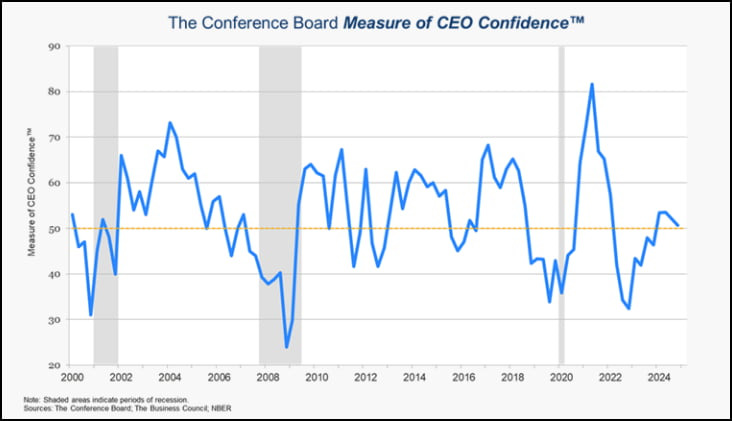

콘퍼런스보드가 발표한 4분기 기업 CEO 신뢰도는 51로 3분기(52)보다 약간 낮아졌습니다.

50 이상을 유지하면서 여전히 낙관적이라는 것을 보여주긴 했지만요.

특히 세부 응답에서 내년 고용 순감소를 예상하는 비율은 4분기 26%까지 높아졌습니다.

이 조사는 9월 30일부터 10월 14일까지 실시됐으며 133명의 CEO가 참여했습니다.

르네상스 매크로는 "고용 순감소를 예상하는 CEO(26%)가 2020년 4분기 이후 가장 많아졌다. 노동시장 둔화는 이어질 것"이라고 지적했습니다.

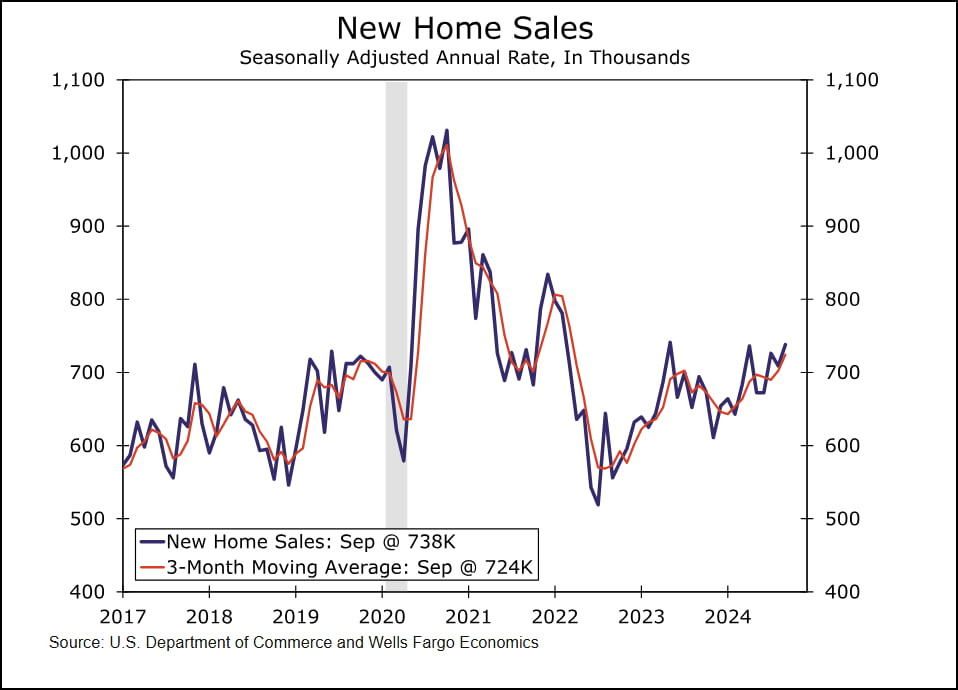

9월 신규주택판매는 전달보다 4.1% 증가해 연율 73만8000건을 기록

1년 전보다 6.3% 증가해 2023년 5월 이후 가장 높은 수준을 기록했습니다. 다만 6~8월 석 달간의 판매 수치가 모두 하향 조정되었습니다.

웰스파고는 "건설업체의 판매가 인하는 신규주택 수요를 주도하는 주요 요인이었다. 그러나 최근 모기지 금리 변동성은 부담을 줄 수 있다. 여름 내내 하락 추세를 보인 모기지 금리는 최근 7%에 가까운 수준까지 높아졌다"라고 분석했습니다.

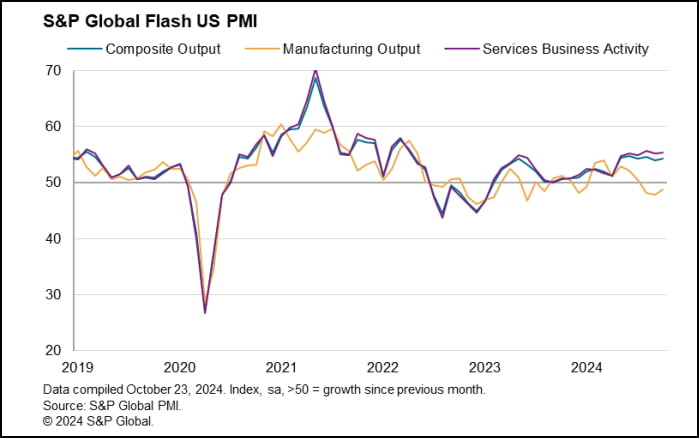

S&P 글로벌이 발표한 10월 종합 구매관리자지수(PMI)는 전달보다 0.3포인트 높은 54.3으로 집계

예상 53.8보다 높았고요. 이는 서비스업 PMI가 0.1포인트 상승해 55.3으로 집계되고, 제조업은 0.5포인트 늘어난 47.8로 오른 덕분입니다.

확장세에 있는 서비스업 업황이 더 좋아지고, 위축세를 보여온 제조업도 약간 개선된 것입니다.

S&P의 크리스 윌리엄슨 이코노미스트는 "10월 PMI는 연간 약 2.5%의 GDP 성장률에 부합한다"라고 설명했습니다.

골드만삭스는 "S&P 글로벌 PMI는 10월에 상승했으며, 예상보다 약간 나은 결과를 보였다. 신규 주택 판매는 예상보다 더 많이 증가했지만, 이전 석 달 치 판매 데이터는 하향 조정되었다. 이들 데이터를 반영하여, 우리는 3분기 GDP 성장률 추정치를 0.1%포인트 상향해 3.2%로 높인다"라고 밝혔습니다.

국채 10년물 수익률은 전날보다 3.2bp 내린 4.21%를 기록

한때 4.182%까지 떨어지기도 했지만, 괜찮은 지표들이 나오면서 내림 폭이 약간 줄었습니다.

2년물은 0.9bp 하락한 4.077%를 기록했습니다.

브라운 브라더스 해리먼의 엘리아스 하다드 전략가는 "최근 강력한 채권 매도에 따른 기술적인 구원 랠리처럼 보인다. 견고한 데이터에서 드러나는 경제 펀더멘털은 계속해서 더 높은 국채 수익률을 가리킨다"라고 말했습니다.

채권 시장 관계자는 "수익률이 지난 5거래일 동안 지속 상승했기 때문에 상승 폭의 일부가 되돌려질 수 있다. 하지만 대선 때까지는 전반적으로 변동성이 높게 유지될 수 있고, 트럼프 당선 확률이 높게 유지된다면 하락 가능성보다는 상승 가능성이 더 크다고 본다"라고 말했습니다.

현재 채권 시장의 변동성 지수(MOVE)는 올해 들어 가장 높은 수준에 있습니다.

삭소뱅크는 "10년물 수익률 4.2%는 미국 경제가 연착륙하고 있다는 것을 나타내는 수준"이라며 걱정할 필요가 없다고 했지만 "레드 스윕이 나타나면 5%에 도달할 수 있다"라고 예측했습니다.

삭소뱅크는 민주당이 승리할 때는 10년물 금리가 3.6%까지 낮아질 것으로 봤습니다.

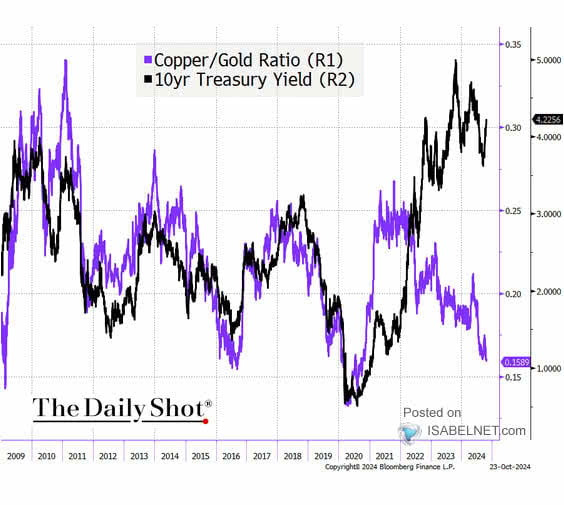

일부에서는 경기 상황을 대변하는 구리/금 가격 비율이 낮아지고 있음을 들어 10년물 금리가 대선이 지나가면 하락할 것으로 관측합니다. 골드만삭스는 여전히 10년물 기준 연말 3.85% 전망을 유지하고 있습니다.

두 선은 언제가 만나게 되는데 누가 올라가고 누가 내려갈지 예측이 필요함.

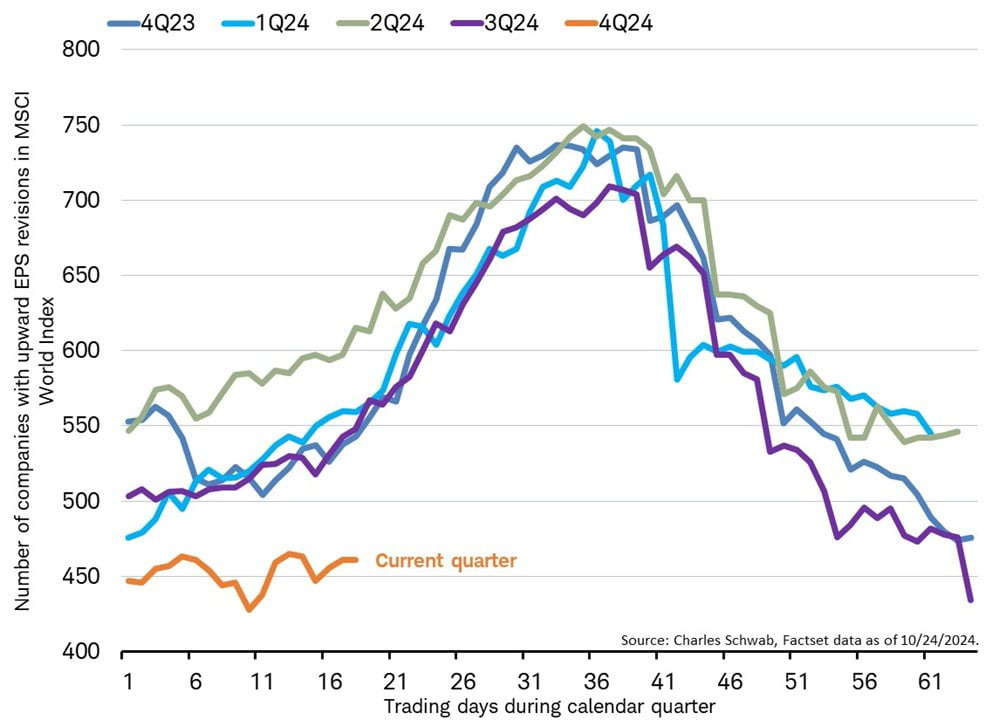

팩트셋에 따르면 S&P500 기업 중 160개가량이 실적을 보고한 가운데 76%가 월가 추정치를 넘는 이익

그러나 이들의 EPS는 전년 대비 2.6% 성장하는 데 그쳤습니다. 아직 발표하지 않은 기업의 추정치를 더한 3분기 EPS 성장률 추정치도 3.4%에 불과합니다.

월가는 지난 6월 말에는 7.8% 성장을 점쳤고, 어닝시즌이 시작하던 9월 초에는 4.2%를 예상했었는데 그보다 훨씬 낮은 겁니다.

그러나 월가는 여전히 이익 증가율을 4분기 14%, 2025년 15.1% 성장을 기대하고 있습니다.

EPS 상향수정이 안되고 있다..왜 그럴까?

찰스 슈왑의 제프리 클린톱 전략가는 "이번 어닝시즌은 어닝 발표가 본격화되면 통상적으로 나타나는 애널리스트들의 EPS 추정치 상향 수정이 매우 적다. 다음주는 중요한 시험대가 될 것이다. 이익 전망이 여전히 부진하다면 주가가 흔들릴 수 있다"라고 말했습니다.

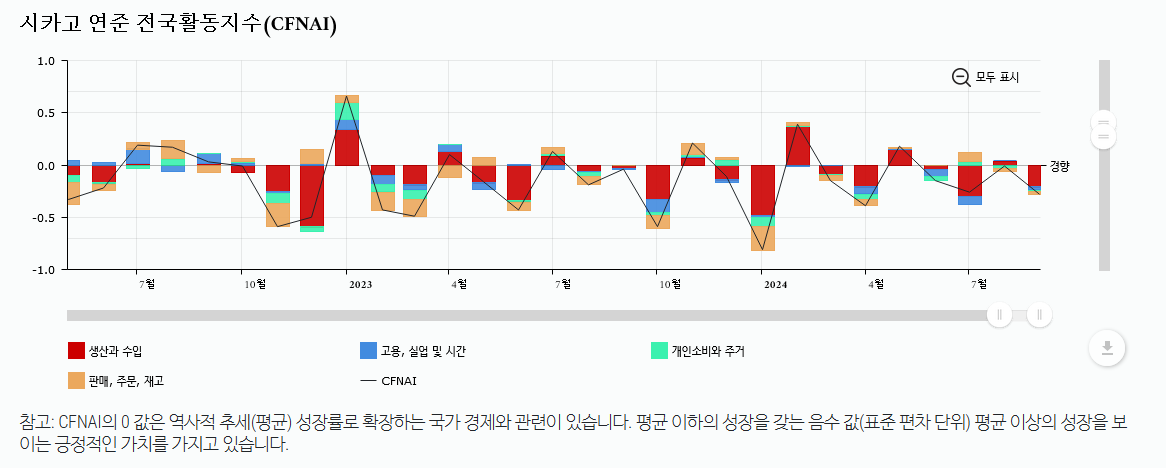

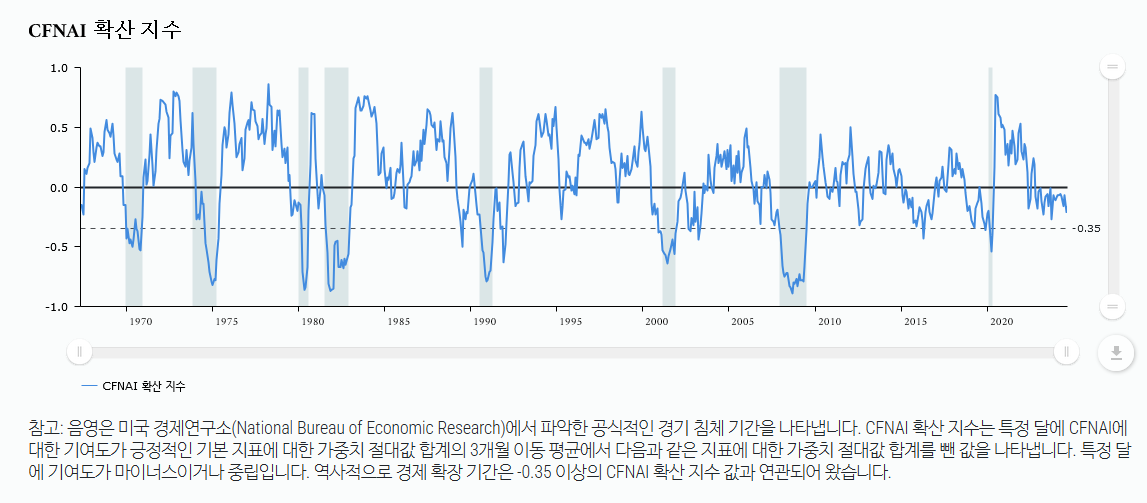

시카고 연준 전국활동지수(CFNAI) : 9월 경제성장률이 감소했음을 시사

시카고 연은 국가활동지수(CFNAI)는 전반적인 경제 활동과 관련 인플레이션 압력을 측정하기 위해 고안된 월별 지수입니다.

반응형

반응형