투자자들이 중국의 새로운 부양책의 효과를 평가하고 이번 주 큰 폭의 실적을 기대하는 가운데 유럽 시장과 미국 선물은 최소한의 움직임만 보였습니다.

유럽의 스톡스 600과 S&P 500 선물은 중국의 격동적인 거래 이후 상승에 어려움을 겪었는데, 이는 최근 중국의 성장 부양책에 대한 일부 트레이더의 회의론을 반영한 것입니다. 유로화는 투자자들이 목요일 유럽중앙은행의 금리 인하를 예상하면서 하락했습니다.

주말 기자회견에서 란포안 중국 재무장관은 부동산 부문에 대한 추가 지원을 약속했지만 구체적인 통화 부양책 수치는 밝히지 않았습니다. 이제 투자자들은 화요일에 발표되는 씨티, 골드만 삭스, 뱅크 오브 아메리카 등 미국 주요 은행의 실적에 주목하고 있습니다.

유럽시장 : 명확한 심리 없이 표류하는 시장

유럽 증시와 미국 증시는 투자자들이 기업 실적 발표를 기다리며 경기 연착륙 기대감을 확인하면서 하락했습니다.

유럽의 스톡스 600과 S&P 500 선물은 중국의 격동적인 거래 이후 거의 변동이 없었으며, 이는 중국의 최근 성장 부양책에 대한 일부 트레이더들의 회의적인 시각을 드러냈습니다. 유로화는 투자자들이 목요일 유럽중앙은행의 금리 인하를 예상하면서 하락했습니다.

기업 성적표는 지난주 S&P 500 신기록을 세운 주가 상승의 다음 리트머스 시험지입니다. 씨티, 골드만삭스, 뱅크 오브 아메리카의 실적은 화요일에 발표되며, 이들 은행은 금리 인하가 수익에 미치는 영향에 대한 조기 평가를 제공할 예정입니다. JP모건, 웰스파고, BNY멜론은 금요일 모두 예상치를 상회하는 실적을 발표했습니다.

미국시장 : 얇은 트레이딩을 통한 주식 수익

투자자들이 연착륙 베팅에 대한 추가 증명을 위해 기업 미국을 기대하면서 주가는 사상 최고치를 경신했습니다.

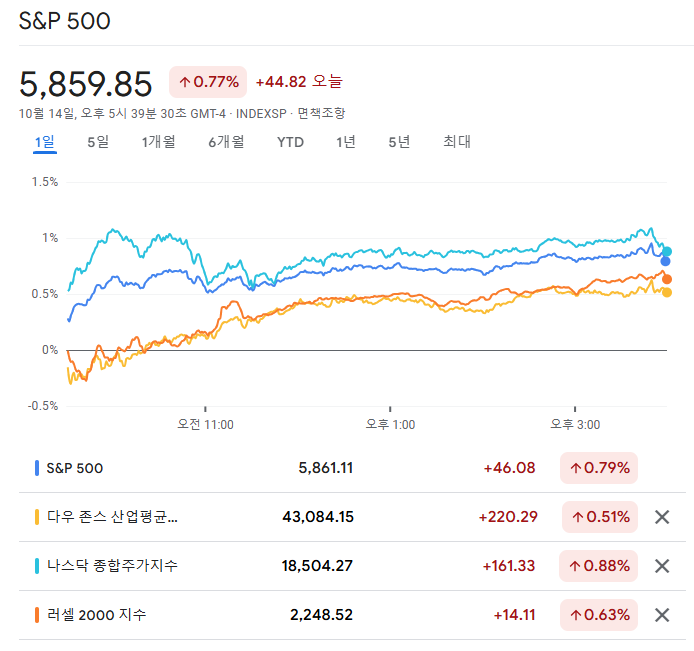

이번 주에는 별다른 경제지표 발표가 없는 가운데 실적 발표가 월스트리트 투자 심리를 주도할 것으로 보입니다. S&P 500 지수는 1% 가까이 상승하며 올해 46번째 최고치를 기록했습니다. 이는 투자자들이 3분기 실적 전망치 하향 조정에 실망하지 않고 이번 실적 발표 시즌이 다시 한 번 긍정적인 서프라이즈를 선사할 것이라는 데 베팅하고 있다는 암시입니다.

전략가들은 S&P 500 기업 실적이 1년 전에 비해 4.3% 증가에 그치며 지난 4분기 중 가장 부진한 실적을 기록할 것으로 예상하고 있습니다. 반면, 기업 가이던스는 약 16% 상승을 예상하고 있습니다. 이러한 견고한 전망은 기업들이 시장 기대치를 쉽게 상회할 수 있음을 시사합니다.

S&P 500 지수는 거래량이 적은 가운데 5,860 부근에서 움직였습니다. 나스닥 100 지수는 0.8% 상승했습니다. 다우존스 산업평균지수는 0.5% 상승했습니다. 엔비디아가 메가캡 상승을 주도했고, 애플은 애널리스트의 강세 전망에 힘입어 상승했으며, 테슬라는 지난주 급락 이후 반등했습니다. 골드만삭스와 씨티그룹은 실적 발표를 앞두고 상승했습니다.

미국 공휴일로 인해 현금 거래가 중단된 동안 국채 선물은 소폭 하락했습니다. 달러는 상승했습니다. 비트코인은 5% 상승했습니다. 토요일 기대를 모았던 중국 재무부 브리핑에서 세계 최대 원유 수입국인 중국의 소비를 촉진할 구체적인 새로운 인센티브가 나오지 않자 유가는 하락했습니다.

시장의 움직임

메가캡 주식의 강세가 증시 전반을 지지함

중국 재정부가 경기부양책에 대한 언론 브리핑에서 세부적인 내용이 부족해 투자자들을 실망시킴.