-

'24.09.23~27 주간 시장 전망Daily 글로벌 마켓 & 미국주식 매크로 2024. 9. 23. 09:29반응형

주요 지표로는 플래시 PMI, 미국 소비자신뢰지수, RBA 및 SNB 금리 결정, 미국 실업수당 청구 건수 등이 있습니다.

예정된 이벤트

- 월요일: 일본 휴일, 호주/유로존/영국/미국 플래시 PMI.

- 화요일: 일본 플래시 PMI, RBA 정책 결정, 독일 IFO, 미국 소비자 신뢰도.

- 수요일: 호주 월간 CPI.

- 목요일: SNB 정책 결정, 미국 내구재 주문, 미국 2분기 최종 GDP, 미국 실업수당 청구건수.

- 금요일: 도쿄 CPI, 캐나다 GDP, 미국 PCE.

월요일

월요일은 유로존, 영국, 미국 PMI가 주요 관심사로 떠오르는 주요 경제국의 플래시 PMI가 발표되는 날입니다:

- 유로존 제조업 PMI: 예상치 45.6 vs. 이전 45.8.

- 유로존 서비스 PMI: 예상치 52.1, 전달 52.9.

- 영국 제조업 PMI : 예상 52.5 대 이전 52.5.

- 영국 서비스 PMI : 예상치 53.5 대. 이전 53.7.

- 미국 제조업 PMI : 예상치 48.5 대 이전 47.9.

- 미국 서비스 PMI : 예상치 55.3 대. 이전 55.7.

화요일

RBA는 현금 금리를 4.35%로 동결할 것으로 예상됩니다. 인플레이션이 지속적으로 높은 가운데 중앙은행이 매파적인 입장을 계속 유지하고 있기 때문에 새로운 소식은 없을 것입니다. 시장에서는 2025년 2월에 첫 번째 금리 인하를 시작으로 내년 말까지 총 101bp의 금리 인하가 있을 것으로 예상하고 있습니다.

Reserve Bank of Australia 미국 소비자 신뢰지수는 103.8로 이전 103.3에 비해 상승할 것으로 예상됩니다. 지난 보고서에서는 예상 밖의 결과가 나왔습니다. 컨퍼런스 보드의 수석 이코노미스트인 다나 피터슨(Dana M. Peterson)은 이렇게 말했습니다: “전반적인 소비자 신뢰지수는 8월에 상승했지만 지난 2년 동안 우세했던 좁은 범위 내에 머물렀습니다.”

“8월에도 소비자들은 계속해서 엇갈린 감정을 표현했습니다. 7월에 비해 현재와 미래의 비즈니스 상황에 대해 더 긍정적이었지만 노동 시장에 대한 우려도 더 컸습니다.”

“현재 노동 상황에 대한 소비자들의 평가는 여전히 긍정적이지만 계속 약화되고 있으며, 향후 노동 시장에 대한 평가는 더 비관적이었습니다. 이는 최근 실업률 증가가 반영된 것으로 보입니다. 소비자들은 또한 미래 소득에 대해서도 다소 덜 긍정적이었습니다.”

US Consumer Confidence 미국 소비자 신뢰도 수요일

호주 월간 CPI 전년 대비는 3.1%로 전월의 3.5%에 비해 상승할 것으로 예상됩니다. RBA의 불록 총재는 인플레이션이 목표치로 돌아오고 있다는 확신을 높이기 위해 더 많은 데이터를 기다릴 것이므로 한 번의 인플레이션 보고서가 마음을 바꾸지 않을 것이라고 말했습니다. 따라서 큰 편차가 발생하지 않는 한 이번 발표로 인해 달라질 가능성은 낮습니다.

호주 월간 CPI 전년 대비 목요일

SNB(Swiss National Bank)는 금리를 25bp 인하하고 정책금리를 1.00%로 낮출 것으로 예상됩니다. 시장에서는 더 큰 폭인 50bps 인하 확률을 45%로 보고 있습니다. 그 이유는 최근 발표에서 인플레이션이 1.1%로 하락하여 SNB의 3분기 예상치인 1.5%보다 훨씬 낮게 나타나면서 인플레이션이 예상외의 하락세를 보였기 때문입니다.

게다가 SNB의 요르단 총재는 8월 말 스위스 프랑의 지속적인 강세가 스위스 산업에 타격을 주고 있다고 말했습니다. 따라서 중앙은행이 50bp 인하(특히 최근 연준의 조치 이후)를 단행하거나 개입을 위협하여 통화 강세를 억제할 가능성이 높습니다.

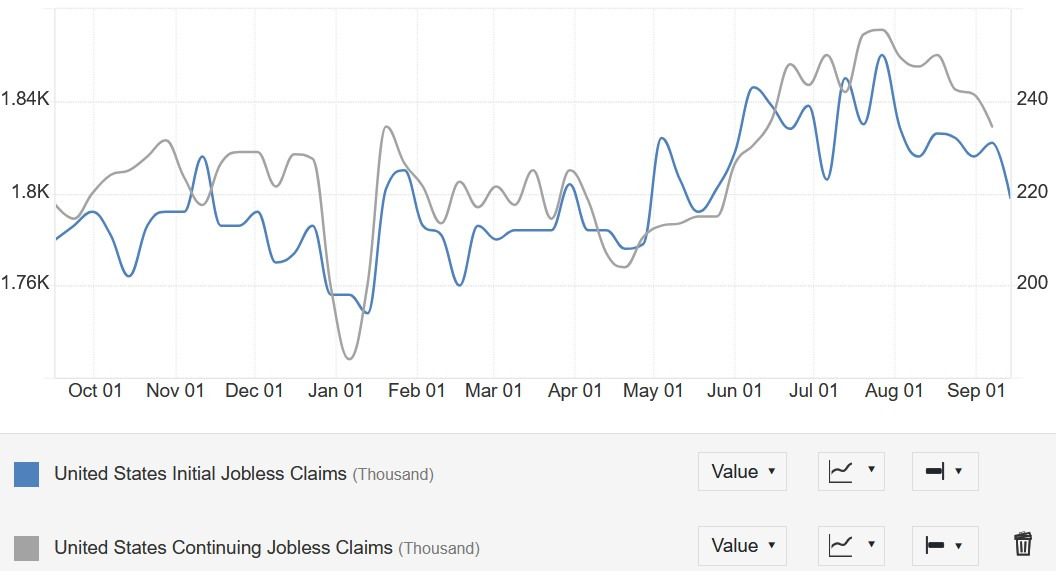

Swiss National Bank 스위스 국립 은행 미국 실업수당 청구 건수는 노동시장 상황을 시의성 있게 보여주는 지표로, 매주 발표되는 가장 중요한 지표 중 하나입니다.

신규 실업수당 청구 건수는 2022년 이후 20만~26만 건 범위 내에서 유지되고 있으며, 여름 동안 지속적으로 증가했던 계속 실업수당 청구 건수는 지난 몇 주 동안 상당히 개선되기 시작했습니다.

이번 주 신규 실업수당 청구 건수는 이전 21만 9천 건에서 22만 5천 건으로 예상되며, 계속 실업수당 청구 건수는 이전 발표에서 18만 9천 건으로 감소했지만 현재로서는 합의된 수치가 없습니다.

미국 실업수당 청구 금요일

도쿄 핵심 CPI 전년대비 예상치는 2.0%로 전월의 2.4%보다 높습니다. 도쿄 CPI는 전국 CPI의 선행 지표로 간주되기 때문에 일반적으로 전국 수치보다 시장에 더 중요합니다.

지난 정책 결정에서 일본은행은 예상대로 동결을 유지했지만 우에다 총재는 “최근 환율 움직임을 고려할 때 물가 상승 리스크가 감소했기 때문에 통화정책을 결정할 시간이 있다”며 깜짝 비둘기파로 돌아섰습니다.

또한 정책 결정 시 미국을 포함한 해외 경제 동향을 확인하는 것이 중요하다고 언급했습니다. 이는 연준의 50bp 인하로 엔화 절상 우려가 커지면서 추가 긴축에 나설 필요성이 줄었다는 뜻으로 풀이됩니다. 그의 발언 이후 USD/JPY는 상승세를 보였습니다...

Tokyo Core CPI YoY 미국 PCE Y/Y는 2.3%로 이전 2.5%에서 예상되며, M/M 수치는 0.1%로 이전 0.2%에서 예상됩니다.

핵심 PCE Y/Y는 2.7% 대 2.6%로 예상되며, M/M 수치는 0.2% 대 0.2%로 예상됩니다.

예측자들은 CPI와 PPI가 나오면 PCE를 안정적으로 추정할 수 있으므로 시장은 이미 무엇을 예상해야 하는지 알고 있습니다. 지난 금요일 연준의 월러는 핵심 M/M 지표에서 0.14%를 예상한다고 언급했습니다.

지난 몇 달 동안 연준의 주요 초점은 노동 시장이었기 때문에 인플레이션 데이터는 시장 반응 측면에서 그 중요성이 다소 떨어졌습니다.

흥미롭게도 연준의 월러 총재는 블랙아웃 기간 동안의 인플레이션 데이터로 인해 더 큰 인하에 찬성하게 되었다고 언급했습니다. 그는 인플레이션이 생각보다 완만하게 진행되고 있다는 점이 자신을 더 걱정하게 만들었다고 덧붙였습니다.

마지막으로 그는 경제가 예상대로 발전한다면 연말까지 두 차례 25bp 추가 인하에 찬성하지만 노동 시장 데이터가 악화되거나 인플레이션 데이터가 모두의 예상보다 계속 완만하게 나온다면 더 빠른 속도로 가는 것을지지 할 것이라고 말한 다음 인플레이션이 새로 회복되면 연준이 금리 인하를 중단 할 수도 있다고 덧붙였습니다.

이번 주 발표는 8월 데이터이고 이미 연준의 결정에 반영되었다는 점에서 전반적으로 중요하지 않을 것입니다.

US Core PCE YoY 반응형'Daily 글로벌 마켓 & 미국주식 매크로' 카테고리의 다른 글

2024-09-24 미국주식 매크로 (5) 2024.09.24 2024-09-24 글로벌 마켓 (7) 2024.09.24 2024-09-21 미국주식 매크로 (23) 2024.09.21 2024-09-21 글로벌 마켓 (4) 2024.09.21 2024-09-20 미국주식 매크로 (12) 2024.09.20