-

모건 스탠리: 혼란스러운 2022년 이후, 나머지 세계는 미국 주식을 능가할 것입니다최신 미국주식 매크로 정보 2023. 1. 9. 10:52

2023년 1월 9일 월요일 - 오전 07:30 | Morgan Stanley의 수석 교차 자산 전략가 Andrew Sheets 작성 | 출처

안전성은 상당히 다양함.

2022년은 이제 끝났고, 안전하게 역사 속에 묻혔다. 손실의 심각성뿐만 아니라 폭 - 적어도 1870 년대 이래로 미국 주식과 장기 채권이 모두 10 % 이상 감소한 첫 해였습니다. 그 역사적 이상은 더 넓은 주제인 '안전'이 상당히 다양하다는 것을 암시한다. 일부 전통적인 '방어적' 자산은 광고대로 작동했지만, 다른 자산은 그렇지 않았다. 그리고 더 높은 위험과 관련된 몇몇 특성들은 실제로 포트폴리오를 보호했다. 자산 클래스에 따라 환경은 안정적으로 간단하거나 비정상적으로 다양했습니다. 그것은 한 해 동안 중요한 교훈과 함께 상관관계가 바뀔 수 있다는 것을 상기시켜주는 좋은 교훈이었다.일부 자산은 시나리오를 고수했다 : 주식 수익률이 좋지 않은 해에는 (예상했던 것처럼) 방어 주식이 실적을 앞질렀다. 미국의 방어는 지난 12개월 동안 6%(배당 포함) 상승했고, 더 넓은 시장은 17% 하락했습니다. 마이크 윌슨이 이끄는 미국 주식전략팀은 미국 방어주 비중이 여전히 높은 반면, 그레이엄 세커와 유럽 주식전략가들은 EU 경기지표에 대해 비중이 낮은 수준을 유지하고 있다. 두 견해 모두 수익에 대한 위험을 감안할 때 단기 위험/보상이 나쁘고, 주기율이 '보통' 고베타 특성을 보일 것이라는 생각과 관련이 있다.

다음은 미국 달러였다. 전통적인 '안전한 피난처', 그것이 정확히 어떻게 행동했는지, 2022년 내내 DXY와 글로벌 주식 사이의 상관관계는 편안하게 부정적이었다. 실제로 최근 달러화 약세에도 불구하고 달러와 미국 증시의 120일 상관관계가 2012년 4월 이후 최저치를 기록하는 등 다변화 동력이 실제로 높아지고 있다.

모멘(인자)도 전달됩니다. 모멘텀은 수익률이 가장 높은 교차 자산 요인은 아니지만, 특히 주요 전환점을 중심으로 강력한 전환기가 될 수 있다. 추세 추종 / CTA 전략은 광범위한 교차 자산 손실에도 불구하고 강한 수익을 올렸지만,보다 좁게는 상품 및 단기 금리에서 모멘텀이 매우 효과적이었으며 CAST (Cross-Asset Systematic Trading) 프레임 워크에서 수익의 주요 동인이었습니다. 우리는 모멘텀이 매력적인 교차 자산 요소로 남아 있다고 생각한다.

그러나 '베타'가 예측하기 어려운 영역도 많았습니다.

흔히 '하이 베타'로 통하던 소형주와 밸류주는 시장이 크게 하락한 한 해에 실적을 앞질렀다. 유럽과 일본의 주식도 마찬가지인데, 통화를 위험회피할 경우 작년에 8~10%까지 '단순히' 하락했다.

한편, 방어보다 더 잘한 분야는...에너지였다. '하이 베타' 부문은 2022년 미국에서 64%, 유럽에서 30% 상승했다.또 다른 리스크 부문인 금융 부문은 유럽, 일본, EM에서 두 번째로 실적이 좋은 부문이었다(미국에서는 금융 부문이 시장을 능가했다).

라틴 아메리카의 양대 경제국인 멕시코와 브라질도 기존의 '베타'를 거부했습니다. 글로벌 교차 자산 약세에도 불구하고 멕시코와 브라질 주식은 모두 지난 12개월 동안(USD 기준) 상승했으며 두 국가의 통화는 강력한 미국 달러에 대해 강세를 보였습니다.

이와는 대조적으로, 고품질 채권은 광고된 것보다 분명히 더 위험했다. 평균 등급이 AA-인 '안전한' 자산의 정의인 블룸버그 US 애그리게이트 10년물+ 채권 지수는 지난 12개월 동안 S&P 500보다 많은 20% 이상 하락했다.

이 모든 것에는 몇 가지 중요한 의미가 있습니다.

첫째, 2022년 같은 해는 그리 자주 찾아오지 않는다. 그러나 '베타'와 '방어력'과 같은 개념은 보이는 것만큼 무쇠가 아니라는 것을 상기시켜주는 좋은 방법이다. 상관관계는 바뀔 수 있다.

둘째로, 이러한 '신뢰할 수 있는' 다양화 요인 중 일부는 여전히 중요하다. 우리는 미국과 유럽의 경기부양책보다 방어책을 계속 선호하고 있으며, 두 테마 모두 명목 성장률의 지속적인 둔화에 도움을 받아 자산 간 효과를 유지하고 있다고 생각한다. 거시적 내러티브는 달러 친화적이지 않지만 USD는 여전히 높은 캐리와 다각화를 제공합니다. 당사의 FX 전략가는 현재 USD에 대해 중립적입니다.

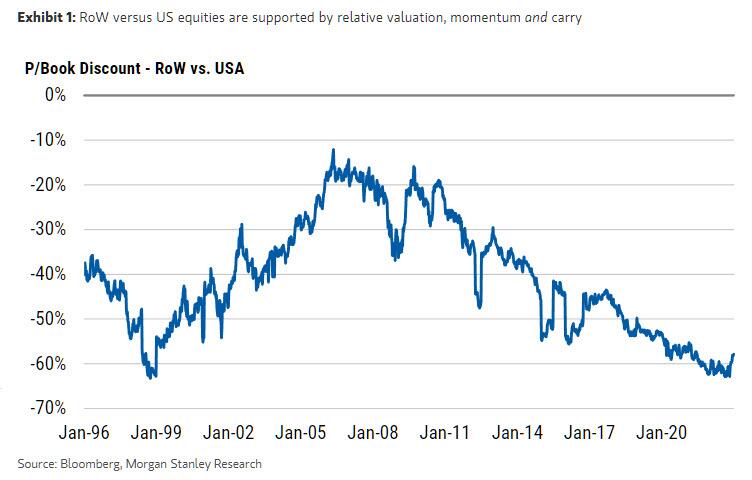

셋째, '베타 이상치'의 공통된 주제는 가치평가였다. MXN, 브라질 주식, 금융, 에너지...전통적인 하이베타 부문이 더 잘했던 곳에서는 종종 강력한 평가 지원이 있었다. 부실했던 채권은 수세기 만에 가장 풍부한 평가를 받고 있었다. 실제 수익률은 이제 상당히 정상화되었다.이것을 명심하는 것이 중요합니다. 여전히 힘든 미국 주식 환경에서 우리는 RoW(the rest of the world : 세계의 나머지) 주식이 매력적인 상대 평가, 캐리 및 모멘텀에 힘 입어 (역사적 베타에도 불구하고) 더 잘 수행 될 것이라고 생각합니다.[ZH: 이것은 금요일에 여기에 제시된 마이클 하트넷의 논문과 본질적으로 동일하다.]

그림 1: RoW 대 미국 주식은 상대적 평가, 모멘텀 및 캐리에 의해 지원된다 우리는 또한 멕시코의 자산을 좋아하고 경제를 다극화된 세계에서 구조적인 승자로 본다. 그리고 우리는 2009년 이후 최고 수준으로 다시 상승한 실질 수익률에 의해 부분적으로 도움을 받아 고급 채권이 잘 될 것이라고 생각한다. 우리는 미국과 유럽의 주식보다 높은 등급의 채권이 더 우수하고, 또한 교차 자산 포트폴리오 내에서 훨씬 더 다양한 역할로 되돌아가는 것을 본다.

참고 : 미국주식은 앞으로 좋지 않을 것입니다. 대비를 해야 합니다.

'최신 미국주식 매크로 정보' 카테고리의 다른 글

2023-01-10 미국주식 매크로 (0) 2023.01.10 2023-01-10 아시아,유럽,미국 시장 요약 (1) 2023.01.10 2023년 경기 침체 카운트다운: 12월 급여 데이터에 따라 지연됨 (0) 2023.01.08 Flexport CEO, 컨테이너 운송에 "대불황" 경고 (0) 2023.01.07 2023-01-07 미국주식 매크로 (2) 2023.01.07