에버코어 ISI에 따르면 어제까지 S&P500 기업 중 304개(시가총액 기준 74%)가 4분기 실적을 발표한 가운데 이들의 매출은 전년 동기보다 4.4% 증가하고, 이익은 0.9% 증가한 것으로 나타났습니다.

에버코어 측은 이런 추세가 이어진다면 4분기 어닝시즌은 매출 4.1%, 이익 2.5% 증가세로 마무리될 것으로 추정했습니다. 작년 2분기를 바닥으로 2개 분기 연속 증가세를 기록하는 것이죠.

콘퍼런스보드가 발표한 CEO신뢰지수 결과

CEO신뢰지수는 1분기 53으로 2년 만에 처음 기준점인 50을 넘어섰습니다. CEO들이 점점 더 자신감을 느끼고 있다는 뜻입니다. 신뢰도 상승은 2024년 설비투자 회복을 의미하며 이익 성장에 좋은 징조입니다.

그런데도 향후 12개월 동안 해고 계획을 가진 CEO의 비율은 전분기 13%에서 23%로 급증했고, 인력을 늘릴 계획을 세운 CEO는 38%에서 35%로 줄어든 것으로 나타났습니다.

바이탈 날리지는 "이번 어닝시즌의 가장 큰 주제 중 하나가 비용, 인력에 대한 공격적 절감이다. 일반적으로 기업들이 연초에 비용 절감 및 인력 감축 계획에 대해 밝히는 것을 볼 수 있지만, 지금은 비정상적으로 많은 회사가 공격적인 조치가 발표하고 있다"라면서 "이런 인력 감축은 아직은 고용 데이터에 나타나지 않고 있지만 앞으로 어느 시점에는 나타나지 않을 것으로 생각하기 어려울 것 같다"라고 말했습니다.

해고는 아직 고용 데이터에는 나타나고 있지 않습니다.

아침에 발표된 지난 한 주(~3일) 신규 실업급여 청구 건수는 직전 주보다 9000건 감소한 21만8000건으로 집계됐습니다. 월가 예상 22만 건도 밑돌았습니다. 3주 연속 늘었다가 다시 줄어든 것이죠.

2주 이상 실업급여를 신청한 연속 청구 건수도 2만3000건 감소한 187만1000명으로 나타났습니다.

물론 고용 데이터는 후행적이고, 미국에선 취업자만 1억6727만 명이기 때문에 실업률이 1% 오르려면 167만 명이 해고되어야 합니다.

모건스탠리가 주요 지정학적 위기 분석 결과

첫째, 홍해 사태입니다. 모건스탠리는 홍해 사태는 공급망에 영향을 미칠 수 있지만, 그 영향은 생각보다 적을 것으로 분석했습니다. 세계 물동량의 12%를 차지하는 홍해가 막히면서 화물 컨테이너 비용이 200% 이상 급등했는데요. 그런다고 물류가 끊어지는 게 아니라 아프리카를 돌아갈 수 있으므로 이는 물류 시간을 일회성으로 연장하는 것에 불과하다는 것입니다. 팬데믹 기간 늘어난 상품 수요로 컨테이너는 과잉 공급되어 있는 데다, 아프리카를 돌아가는 컨테이너의 흐름이 꾸준하므로 소비자는 상품을 계속 구할 수 있고, 인플레이션에 미치는 영향은 미미하다고 진단했습니다.

실제 세계 최대 해운사 중의 하나인 머스크는 어제 콘퍼런스콜에서 홍해 사태로 인한 운임 상승이 이익으로 이어질 가능성은 적고, 컨테이너 선박 과잉으로 인해 실적 전망이 불확실해졌다고 밝혔습니다.

둘째, 중동 분쟁인데요. 이로 인한 유가 영향은 앞으로도 미미할 것으로 봤습니다. 이란 등 관련 국들이 석유 흐름 중단은 정치·경제적 위험을 일으킬 뿐 이익은 되지 않는다고 판단하는 것 같다고 분석했습니다. 이에 따라 유가를 보려면 중동의 지정학보다는 전통적 수요공급을 살펴보라고 밝혔습니다. 지금 공급이 충분하므로 유가는 안정세를 유지하고 있습니다.

셋째, 미국 대선과 미·중 갈등인데요. 모건스탠리는 도널드 트럼프 대통령이 백악관에 다시 들어갈 경우 미국이 부과할 더 높은 관세는 실질적인 위험이 될 것으로 봤습니다. 공화당의 유력 후보인 트럼프가 지난번 임기 때 관세를 무기로 쓴 것을 보면 이를 의심할 이유가 없다는 것이죠.

모건스탠리는 "이는 부동산 위기 등으로 위험이 커지고 있는 중국 경제에 또 다른 하방 위험을 초래한다"라면서 "우리가 아시아에서 중국 외의 시장, 특히 일본을 선호하는 이유 중의 하나"라고 밝혔습니다.

다음주 CPI 발표 전에 월가가 주목하는 게 내일 아침 발표됩니다.

CPI를 집계하는 노동부 노동통계국(BLS)에서 2019년 1월~2023년 12월까지 5년간의 수치에 대해 계절조정치를 다시 조정해서 발표(업데이트)하는 것입니다. 전월 대비 CPI 수치들이 바뀔 수가 있습니다. 다만 계절조정 전 수치는 변화하지 않으며, 계절조정치는 연간으로 따지면 0이기 때문에 전년 대비 수치는 변화하지 않습니다.

지난해 2월 BLS가 CPI를 업데이트했을 때 시장에 혼란이 있었습니다. 2022년 11월 근원 CPI가 전월 대비 0.2%에서 0.3%로, 12월은 0.3%에서 0.4%로 높아진 것입니다. 큰 변화는 아니지만, Fed가 주목하는 3개월 연율 환산 수치는 이런 업데이트로 인해 변화가 커졌죠. 2022년 12월의 3개월 연율은 3.1%에서 4.3%로 높아졌고 헤드라인 CPI의 3개월 연율은 1.8%에서 3.3%로 인상되었습니다.

이는 시장의 변동성을 불렀고, Fed는 인플레이션에 대해 좀 더 강경해졌습니다. 지난달 크리스토퍼 월러 이사는 올해 업데이트를 주의 깊게 지켜볼 것이라고 지적했습니다. ING는 "2년 연속으로 2023년 상반기 CPI는 낮아지고 하반기 CPI는 높게 조정될 가능성이 있다. (아래 그래프 참조)이로 인해 시장이 기대하는 3월 금리 인하, 5월 금리 인하 가능성이 작아질 수 있다"라고 분석했습니다.

반대로 내일 계절조정 업데이트가 별일 없이 지나가고, 1월 CPI가 디스인플레이션 추세를 확인시켜 준다면 다시 3월 금리 인하에 대한 기대가 커질 수 있습니다.

시장은 왜 금리 인하에 집착할까요?

카슨그룹에 따르면 Fed의 금리 인하에는 세 가지 종류가 있습니다. ▲먼저 경기 침체에 임박해서 하는 리세션 컷(Recession Cut)이 있고요. ▲지금처럼 금리 정상화를 위해 (경기 침체 없이) 낮추는 정상화 컷(Normalization Cut)이 있습니다. ▲또 팬데믹 같은 갑작스러운 충격, 위기를 맞아 급하게 낮추는 패닉 컷(Panic Cut)이 있죠.

과거 Fed의 인하를 이렇게 나눠보면 결과가 흥미롭습니다.

침체를 맞아 리세션 컷을 하면 첫 인하 이후 S&P500 지수는 3개월 동안 평균 14.3% 급락하고, 1년 동안에는 11.6% 하락한 것으로 나타납니다. 경기 침체가 오면 금리를 낮춰도 1년 간은 시장이 나쁜 것

금리 정상화를 위해 낮추면향후 3개월 4%, 12개월 13.2% 오른 것으로 집계됐습니다. 시장에 긍정적이죠.

사실 시장에 더 좋은 건 패닉 컷입니다. 3개월 뒤 8.8%, 12개월 뒤 17.4% 급등하는 것으로 나타납니다. 제로금리 등 극약처방을 통해 막대한 유동성을 주입하면 경제보다 시장이 먼저 반기는 것이겠지요.

정상화 컷은 통상 느리게 점짐적으로 이뤄집니다. 보스턴 연방은행의 수전 콜린스 총재가 어제 잘 설명했지요. "금리 인하는 점진적, 체계적으로 이뤄져야 한다"라고요.

월가 컨센서스

리치먼드 연방은행의 토마스 바킨 총재

인플레이션에 대한 진전을 평가하면서도 ”비행기가 아직 착륙하지 않았다”라고 경고했습니다. 그러면서 "인플레이션 압력이 지속하거나 계속되는 수요로 인해 착륙이 다소 울퉁불퉁할 수도 있다. 그래서 시간을 갖는 게 현명하다고 생각한다"라고 설명했습니다.

우려되는 점으로 높은 임금 압력, 공급 부족으로 인해 가격이 오르는 주택 시장, 디스인플레이션을 방해하는 탈세계화등을 지적했습니다.

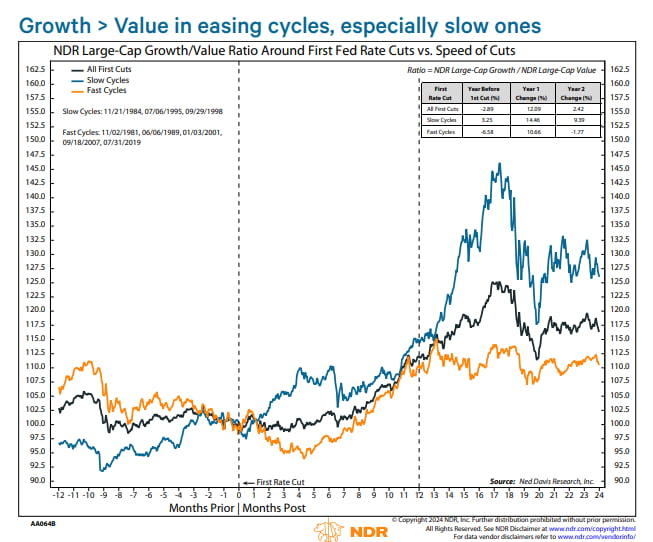

네드 데이비스 리서치

금리 인하가 느리게 이뤄지는 사이클(1년 5회 미만)에서 첫 금리 인하 이후 성장주가 가치 주보다 수익률이 나은 것으로 나타났다고 밝혔습니다.

소형주/대형주의 경우 첫 인하 직전까지는 소형주의 수익률이 뒤지지만, 그 이후에는 더 나은 수익률을 보인다고 밝혔습니다.

반응형

반응형