아시아시장 : 연준의 금리 인하 베팅이 축소되면서 아시아 지역 주식이 혼조세를 보였습니다.

금요일 아시아 증시는 노동시장 지표 호조로 금리 인하 기대감이 커지면서 매도세가 미국 주식과 채권을 약화시키며 중립세를 보였습니다.

일본 증시는 엔화 약세에 힘입어 상승했고, 중국 CSI 300 지수는 이번 주 처음으로 상승했습니다. 한국과 홍콩 증시는 하락했고 호주 증시는 등락을 거듭했습니다. 목요일에 S&P 500 지수는 나흘째 하락했고, 나스닥 100 지수는 5일째 하락하며 2022년 12월 이후 최악의 모습을 보였습니다. 이 손실로 글로벌 주가지수는 사흘 연속 하락했습니다.

목요일 10년물 벤치마크 수익률이 4%를 기록한 후 투자자들이 미국 민간 고용지표 호조에 따라 연방준비제도 금리인하 예상치를 재조정하면서 아시아 거래에서 국채는 거의 변동이 없었습니다. 제이미슨 쿠트 본드의 선임 포트폴리오 매니저인 제임스 윌슨은 금요일 비농업 고용지표에서 시장이 연준의 양적완화에 대한 기대치를 과대평가한 것이 확인되면 매도세가 더 악화될 수 있다고 말했습니다.

유럽시장 : 채권 및 주식이 NFP보다 먼저 하락하는 경우

노동시장 호조로 연준의 금리 인하가 연기될 수 있다는 기대감으로 미 국채 금리가 10월 이후 주간 최대 낙폭을 기록하면서 주가는 6일째 하락하고 달러는 상승했습니다.

지난달 고용주가 11월보다는 느리지만 17만 5천 개의 일자리를 늘린 것으로 예상되는 미국 비농업 고용 보고서를 앞두고 트레이더들은 통화 완화 정책에 대한 베팅이 지나쳤다는 증거를 찾으려 할 것입니다.

일주일 전 스왑 트레이더들은 연준의 3월 회의에서 연준이 금리를 인하할 가능성을 거의 완전히 가격에 반영했지만, 현재는 약 65%에 그칠 것으로 보고 있습니다.

그 결과 투자자들은 전년도에 가장 선호도가 높았던 몇 가지 거래에서 후퇴하고 있습니다. 10년 만기 국채 수익률은 4%를 넘어섰고, 기술주 중심의 나스닥 100 지수 선물은 금요일에 0.4% 하락했습니다. 지수는 이번 주 3% 이상 하락했습니다.

머니 마켓은 ECB 금리 인하에 대한 베팅을 축소하여 목요일 초 약 165bps에서 현재 2024년 147bps로 가격을 책정했습니다.

트레이더들은 올해 영국중앙은행 금리인하 베팅을 125bp 미만으로 보고 있습니다.

미국시장 : 지수 약세로 한 해 시작

상반된 고용 및 미국 서비스업 지표가 연이어 발표되자 투자자들은 3월 금리 인하 가능성이 여전히 남아있다는 베팅을 이어갔고, 이는 연초 증시의 우울한 출발에 기여했습니다.

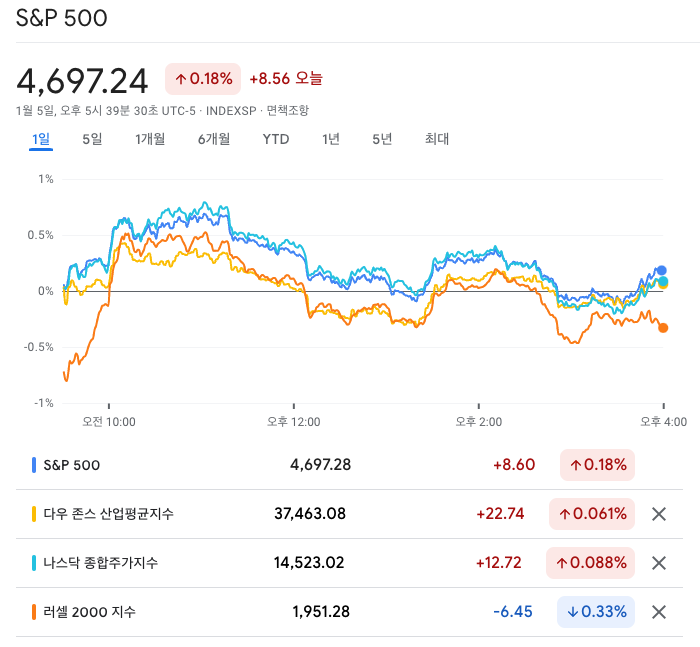

S&P 500 지수는 금요일 0.2% 상승하며 10월 말 이후 최악의 한 주를 마감했고, 9주 동안 이어진 주식 시장의 상승세를 마감했습니다. 나스닥 100 지수 역시 5일간의 하락세 끝에 소폭 상승했습니다.

미국 서비스업이 12월에 둔화되었지만 경기 확장을 의미하는 임계 수준을 유지했다는 데이터로 초반 랠리를 펼친 후, 증시는 상승 동력을 잃었습니다.

국채 금리가 주간 하락세를 이어가면서 10년물 수익률은 금요일 변동성 장세에서 4.04%를 기록했습니다. 미국 채권 금리는 12월 비농업 고용이 21만 6,000명 증가해 예상보다 높은 증가폭을 보였고 실업률은 3.7%로 안정세를 유지했다는 이전 데이터에 따라 요동쳤습니다.